流利説,置之死地難後生_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2021-05-25 09:53

曾經的“AI教育第一股”,還能否擁有未來?

撰 文 | 祁 青

“第四季度,我們繼續為提高運營效率付出巨大努力,並在組織結構調整和成本控制措施方面取得了堅實的進展。” 流利説CEO王翌在2020財年第四季度電話會議上這樣表示。

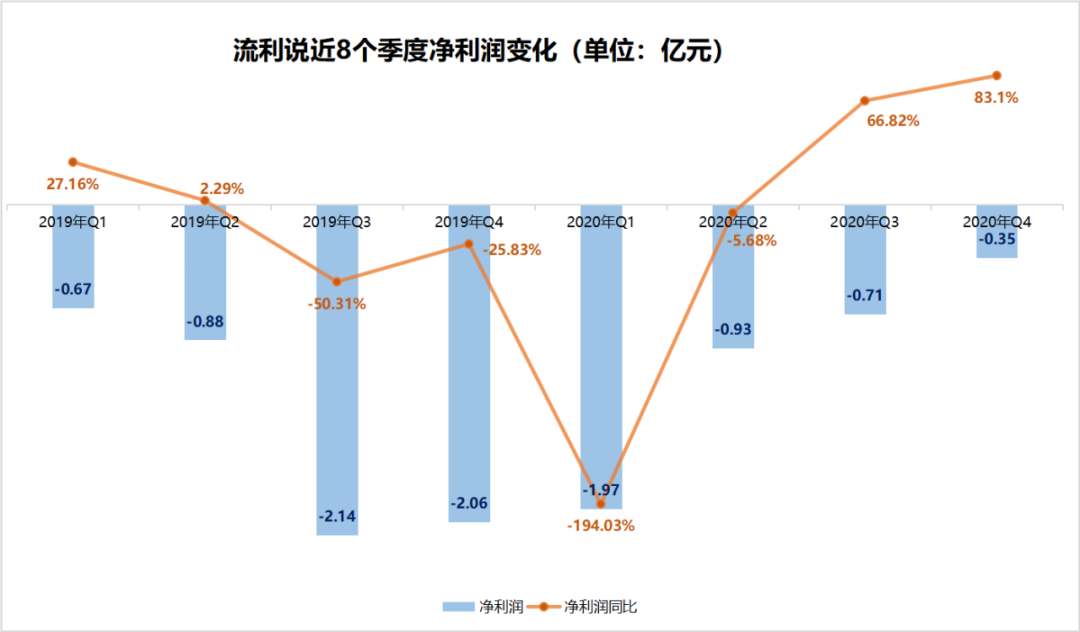

2020財年,流利説淨虧損3.95億元,上年同期淨虧損5.75億元,同比收窄31.3%。

莫非,流利説迎來了拐點?

拐點未至

從近8個季度的單季淨利潤變化來看,從2020財年的第一季度起,流利説的單季度淨虧損有了明顯收窄。

儘管淨虧損已經開始收窄,但流利説還是沒有走出泥潭。上市至今,流利説已經走過了14個季度,也連續虧損了14個季度,2016年至今,流利説已累計虧損近18億元。

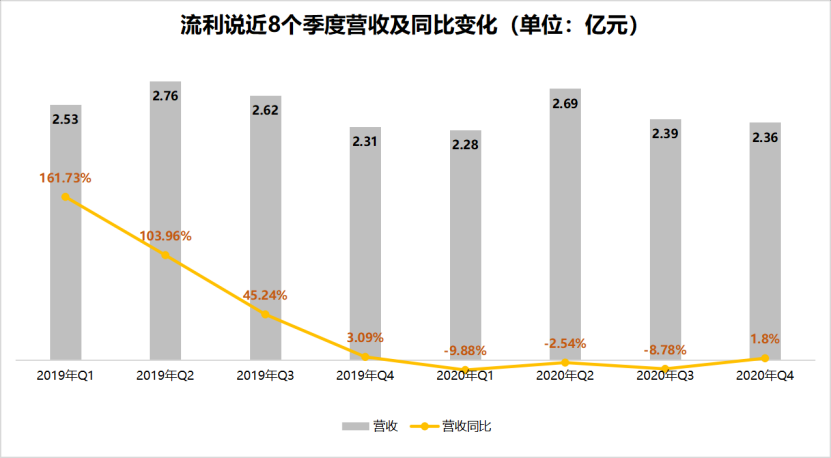

按照資本市場的邏輯,虧損並不是問題,但前提是規模持續擴大,前景持續看好。可這在流利説身上並沒有體現出來。2020年第四季度,流利説營收2.36億元,僅同比增長1.8%;環比第三季度的2.39億元,則下降1.7%。2020全年,流利説實現營收9.73億元,同比下降4.9%。

近兩年各單季度營收變化趨勢也可以看出,流利説的營收已然難以出現明顯增長,單季度營收均在2億元左右,難有較大起色。

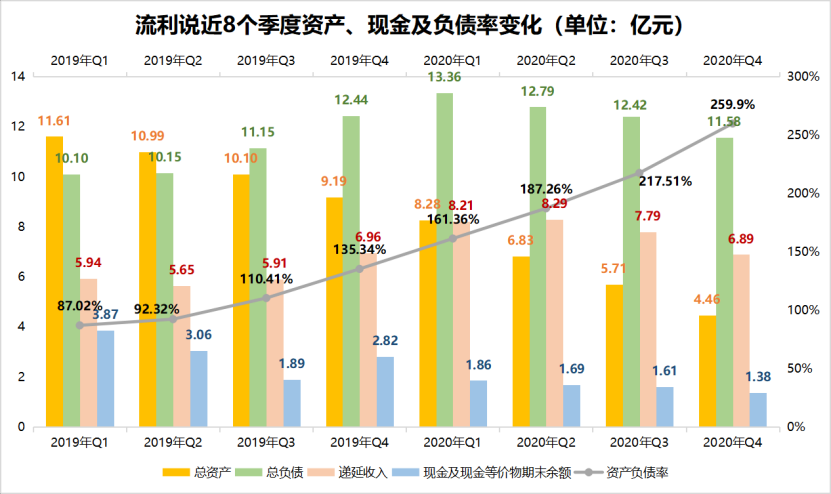

同時,流利説資產總額也出現了明顯減少,截至2020年12月31日,流利説資產總額為4.46億元,同比減少了51.47%;負債總額高達11.58億元,同比僅減少了6.91%。環比來看,第四季度的資產總額減少21.89%,負債總額環比減少6.76%。

負債減少的速度低於資產縮水速度,流利説的資產負債率也開始明顯走高。

截至報告期末,流利説資產負債率達259.9%,創近八個季度以來的峯值,環比第三季度末的217.51%,增長了42.39個百分點;同比2019年末的135.34%,翻了近一番。

與之相比,自2019年第二季度起,流利説的遞延收入開始環比穩定增加,在2020年第二季度達到峯值,但從第三季度開始,遞延收入開始下滑,第四季度,流利説的遞延收入為6.89億元,已然回落至去年同期水平。

除此之外,流利説於財報中披露,截至2020年12月31日,其股東赤字總額為7.13億元,流動負債超過流動資產7.40億元。

針對這種情況,流利説也在財報中坦言,“公司滿足未來營運資金的流動性是基於提供更高質量和多樣化的課程來提高用户參與度和保留率,同時優化流量獲取策略,有效控制和降低用户相關成本。公司將通過減少各種可自由支配的支出,包括勞動力成本和其他運營費用,進一步保持流動資金和管理現金流。公司的流動性還基於其從股權或債務投資者獲得資本融資的能力。目前,公司認為,在實施上述措施的情況下,有足夠的現金來資助至少未來12個月的運營。”

但從財報披露數據來看,現金並不充裕,近八個季度以來,流利説截至單季度的現金及現金等價物期末餘額大體呈持續下降趨勢,僅2019年第四季度有所回升。截至2020年四季度末,流利説期末現金及現金等價物餘額僅1.38億元。

靠如此現金數量支撐至少未來12個月的運營,談何容易; 靠優化人員、甩賣資產節約成本,又如何稱得上長久之計。一旦償債能力爆雷,或將成為壓倒流利説的最後一根稻草,流利説的拐點還遠遠未到。

大勢不再

第四季度,流利説的確在減少費用開支。這也是淨虧損明顯收窄的關鍵原因。

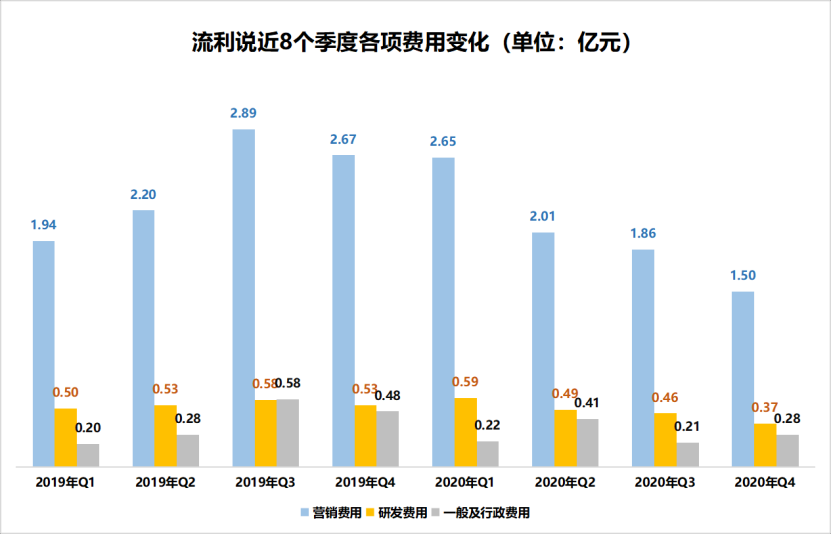

第四季度流利説收入成本為5780萬元,環比減少11%,同比減少25%。電話會議上,王翌表示,季度間的變化主要是由於IT相關服務的成本控制和人員管理的優化。

費用開支方面,第四季度,總運營支出為2.15億元,環比上一季度的2.52億元減少14.6%,比去年同期的3.68億元減少41.5%。其中,銷售和營銷支出為1.50億元,環比上一季度的1.86億元減少18.9%,與上年同期的2.67億元相比,減少43.6%。

對此,流利説方面表示,營銷費用減少的主要原因是,公司在廣告和用户獲取支出方面進行了嚴格的成本控制,其次是由於人員管理的優化,工資和員工福利的減少。

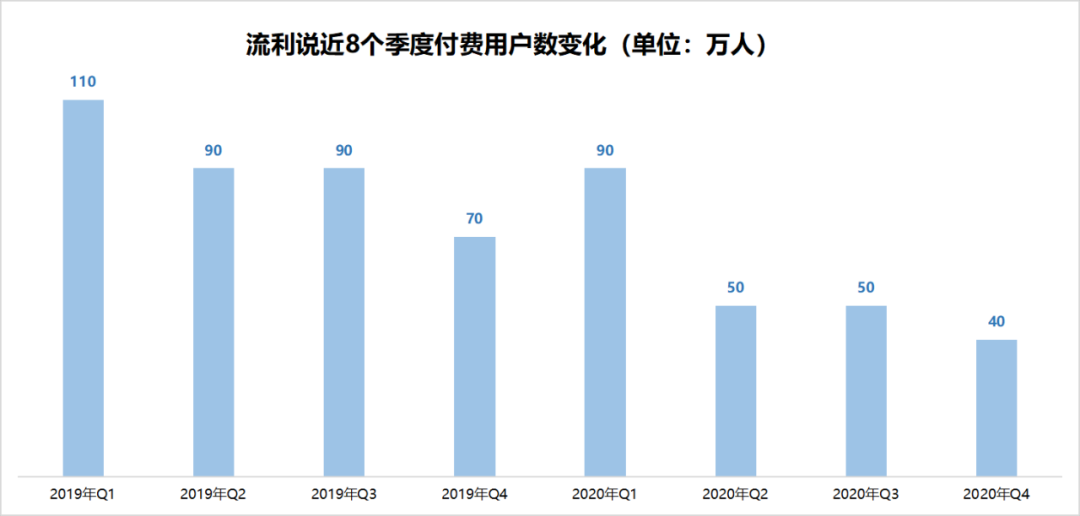

但營銷費用的減少也直接帶來了流利説單季度付費用户數量的減少。

2020年第四季度,流利説單季度付費用户數量下滑至最近8個季度以來的新低,僅40萬人,較去年同期減少了近半數,環比減少了20%。而回溯往期數據,2019一季度的110萬名付費用户數量已是2020年第四季度數量的近3倍。

2020年全年約有240萬付費用户購買流利説的課程和服務,而2019年全年約有300萬付費用户,同比減少20%。

流利説的用户,正在出現大規模流失。

可與此同時,作為“AI教育第一股”流利説卻在減少研發費用。第四季度,流利説研發費用為3720萬元,環比減少18.9%,比2019年同期的5320萬元減少30.1%。

而從近八個季度的數據來看,流利説的研發費用始終未有明顯增長,數值與銷售及營銷支出數值相差甚遠,甚至從2020年一季度開始持續減少,看起來流利説在研發上的投入已然收縮。

如今,作為一家主打AI教育的機構,壓縮成本已然壓縮到了研發層面,流利説如何在越來越激烈的競爭中保證核心競爭力?

從實際反饋來看,流利説現有課程也並不能夠讓付費用户滿意。

在黑貓投訴平台,針對流利説“虛假宣傳、誘導消費”的投訴層出不窮。產品包括了流利説懂你小班課、少兒英語流利説、流利説閲讀、流利説試聽課、流利説黑金課等等課型,投訴內容包括系統中斷打卡、打卡沒有記錄無法返現、未告知高價購買正價課程、未購買正價課程導致特價課包不發貨、銷售人員半夜騷擾推銷等問題。相關投訴有近千條之多。

為了求生,流利説2020年上線少兒英語主課程,該課程面對的主要用户羣體為從幼兒園到9歲的初學者。據流利説方面透露,2020年第一和第二季度,少兒課程業務的現金收入佔比已經超過10%,而到了第三季度,這一比例繼續上升至15%以上。第三季度現金收入雖然在整體上環比減少了16.1%,但少兒業務現金收入環比增長了56.5%。

然而,剛剛涉足新業務,卻又面臨着政策風險。今年3月31日,教育部發布《關於大力推進幼兒園與小學科學銜接的指導意見》,提出包括校外培訓機構不得對學前兒童違規進行培訓,小學嚴格執行免試就近入學、不得設學前班等具體要求。

對於擦邊學科教育的流利説,該政策或將對其少兒業務發展帶來一定影響。

在業績指引中,流利説方面表示,對於2021年第一季度,公司目前預計淨收入將在1.8-2億元之間,這將意味着比去年同期的2.28億元再度減少約12.4%-21.2%。

業績低迷,流利説的股價同樣一落千丈。2020年2月8日,流利説股價為4.28美元,此後再也沒有回到這個短暫的高點。而這一股價,與流利説上市之初的12.5美元發行價已經跌去了近66%。曾經市值達到6億美元的流利説,如今市值僅有8213.59萬美元,縮水了86%。

曾經的“AI教育第一股”,如今已經靠節約成本存活,不斷收縮中,口碑與付費用户每況愈下,流利説從泥潭脱身變得愈發艱難。