光明地產敗走川渝?_風聞

观察者网用户_234579-2021-05-25 08:47

文丨西部菌

有沒有提升公司內在價值的計劃,還是認為股價無所謂?有沒有覺得愧對投資者?以後還要繼續這樣下去嗎?

不久前,上海起家的光明地產的2020年業績説明會上,對於公司股價持續低迷的表現,投資者發出一連串犀利的追問。

從最近幾年的業績表現看,光明地產不僅不光明,甚至可用“慘”來形容。而就在最近,據鳳凰網報道,曾經高調進駐成都的光明地產,被傳“擬出售川渝、昆明項目資產”。

來源:網絡

目前,這一消息有待證實。但結合光明地產的表現看,其資金壓力的確相當巨大,而在川渝市場尤其是在成都的日子,同樣相當不好過,就算最後敗走,也不會讓人太意外。

01

2015年,上海海博股份有限公司與農工商房地產(集團)有限公司重大資產重組後,正式更名為“光明房地產集團股份有限公司”。

背靠光明食品集團的光明地產,早先的重心一直在上海和長三角區域。2017年開始,光明地產開始加速規模化,向中西部的省會中心城市拓展。

來源:光明地產官網

官網信息顯示,2018年喊出“未來三年達到500億規模”目標的光明地產,在長三角外的區域動作頻頻。

比如該年底,廣西、河南、湖北區域公司相繼成立;2019年,華中、川渝區域公司陸續成立。

值得一提的是,光明地產的成都城市公司,成立時間要早於川渝區域公司,時間是2018年7月。而在此前的一個月,光明地產在成都雙流拿地,首次闖入成都。

一年之後,光明地產在成都推出首個產品,即光明蓉府。在亮相時,還算比較高調,網上現在還能找到不少這場以“光明耀川渝”為主題的產品發佈報道。

基於對川渝市場的看好,光明地產宣佈,要推進川渝城市更新、佈局百億規模。而在成都雙流拿地之後,光明地產先後聯合雅居樂、龍湖等,在重慶和成都市場一年五次落子。

但鉚足幹勁準備大幹一場的光明地產,川渝拓荒之路卻是步履艱難,在成都的開山之作光明蓉府,就遭遇嚴重的滑鐵盧,去化率極低,甚至拿證近30天才賣出一套。

截止到2021年4月13日,據第三方監測機構提供數據顯示,光明蓉府分別於2019年6月和2019年10月合計推出的482套房源,認購去化323套,認購去化率為67%。

而最近一兩年,在重慶和成都市場,光明地產也沒有太多有分量的投拓動作。年報上的區域營收劃分,都只有華東、華中和華南,連單獨的華西區域都沒有。

02

這次光明地產被傳要出售川渝、昆明項目資產,儘管尚未得到證實,但它似乎不太像是空穴來風。

首先,對比此前定下的百億規模,光明地產在川渝的目標已經落空了。而成都首作光明蓉府的慘淡銷售,説明它在成都甚至川渝市場,並沒有形成基本的認知度和品牌效應。

其次,股價創下8年來新低的背後,光明地產正在遭遇嚴峻的業績和債務壓力。

來源:光明地產年報

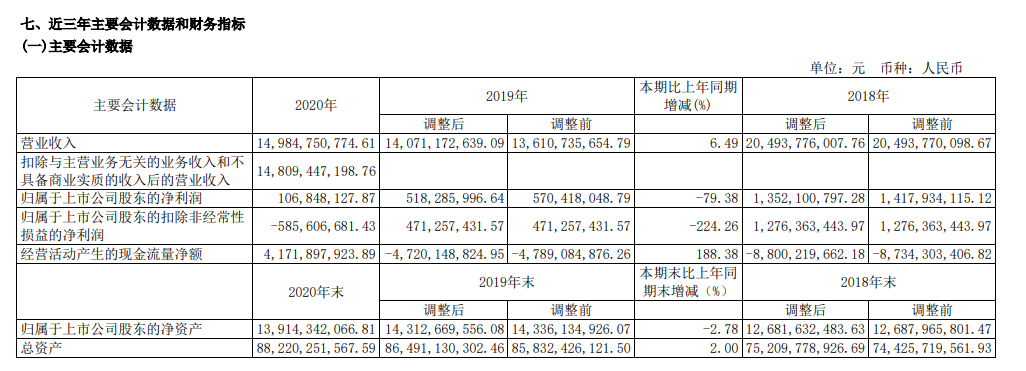

年報顯示,2015年至2020年,光明地產的銷售額分別為114.3億元、145.3億元、236.62億元、244.59億元、266.4億元和326.68億元,六年翻了近三倍。

其中2020年,光明地產簽約面積為 241.55 萬平方米,簽約金額為 362.68 億元。對此,年報報喜式地提到,“簽約金額及回款金額雙雙創下歷史新高”。

但其一,362.68 億元的銷售額,距離之前定下的500億元的目標,依然還有不少缺口;其二,光明地產銷售額的快速增加,換來的卻是既不增收也不增利的業績成果。

據年報,2020年光明地產的銷售額增長為 36.15%,不過營收為149.85億元,同比增長只有6.49%;而歸母淨利潤為1.07億,下滑79.38%;扣非淨利潤更是虧損5.86億元,同比大幅下降224.26%。

事實上,光明地產的虧損表現,不僅是因為疫情。除了2017年歸母淨利潤增長為正,2018年和2019年都是負增長,其中2019年同比下降 59.77%。

也就是説,在光明地產銷售規模不斷擴大的同時,盈利能力反而持續下滑,債務壓力同樣是持續攀升,淨負債率一度突破200%。這也難怪那些投資人會發出連珠炮式地質問。

迫於業績和債務壓力,光明地產在之前就曾多次變賣項目回血。比如去年10月,它就和當代置業達成合作,將浙江湖州、山東德州、江蘇常州等地的項目轉讓。

那麼,如果川渝大撤退屬實,將留下另一個懸念——這些資產項目,誰來接盤?

03

在2020年的年報上,光明地產提到要適當進行戰略收縮,以“優佈局、調結構、去庫存”為重點:

調結構是通過城市准入研究,理性收縮非戰略重點區域,進一步優化投資結構和區域佈局,實現合理的長期佈局。

據此來看,光明地產如果賣掉川渝等地的項目,倒也談不上多意外。不過,以“迴歸上海、迴歸主業,深耕長三角、深耕中心城市”為戰略導向的光明地產,能迎來蜕變嗎?

其實,光明地產在成都市場的折戟,水土不服,包括知名度缺失,是重要因素,但不是全部的因素。在區域戰略選擇之外,光明地產的運營管理風格,本身就存在着諸多問題。

來源:網絡

正如一些分析提到的,光明地產背靠大樹,有集團的反哺,加上又是國企身份加持,所以在經營策略確實會存在着僵化的問題,危機意識不足,對市場缺少基本的敏鋭度。

而另一方面,在發家致富的大本營上海,享有“崇明地王”稱號的光明地產,本土優勢也在不斷喪失。比如長江商報報道提到:

位於崇明陳家鎮板塊的光明墅,於2020年10月1日首次開盤推出381套疊加別墅,均價31000元/平方米。搖號排序結果顯示僅有69組客户有意向認購,認籌率18%。同在10月,上海有樓盤最高認籌率達到899%。

此外,光明地產2020年更是三道紅線全部踩線——光明地產剔除預售款後的資產負債率為79.3%,淨負債率為188.5%,現金短債比為0.49。

在融資收緊的背景下,光明地產後續的拿地、拓土,註定會更加困難。在收縮外域戰線的同時,上海大本營能否守住,恐怕都面臨着不少的懸念。