每賣一台就虧兩萬,挖掘機火爆背後是你想不到的價格廝殺_風聞

林灵瑾-观察者网编辑-2021-05-25 07:23

本文轉自界面新聞

初見老袁,是在杭州5月的一個雨天。

圖源:視覺中國

他留着寸頭,身穿深藍色Polo衫,整個人利落整潔。在位於杭州富陽的辦公室裏,辦公桌上放着一顆碧綠的發財樹,旁邊擺放着中聯重科(000157.SZ)去年參加寶馬展時的照片。

老袁是杭州一家機械公司的大客户經理,該公司是中聯重科土方機械的代理。

在杭州,客户習慣稱呼他為老袁。今年是他進入挖掘機銷售行業的第十個年頭。去年3、4月,他還是公司的銷售冠軍。土方機械主要用於挖掘、鏟運、推運或平整土壤和砂石,挖掘機是其中最主力產品。

“經銷商現在都是半隻腳陷在泥潭裏。”一見面,老袁就向界面新聞記者感嘆。

正説着,他的手機鈴聲響起。電話那頭顯然是一位新客户,從透露出的隻言片語裏可以瞭解到,客户對挖掘機的總價、首付、質保、配件等問題十分關心。

掛斷電話,老袁笑稱,現在的客户都很“現實”,價格、質保和售後是他們最關心的問題。一天內,他總會接到很多類似上述客户有關價格的“試探性”電話。

“因為現在買挖掘機就像商場裏買衣服一樣,客户幾乎都會把國產品牌的挖掘機價格問個遍,然後挑個最便宜的。”老袁説。

“現在大家都把價格報得太低,已經沒有退路可言了。”

行業在殺價內卷,經銷商則根本停不下來。

兩年前,老袁跳槽到了現在的公司,售賣中聯重科的產品。此前,他分別做過力仕德、雷沃重工等公司的挖掘機銷售。

中聯重科成立於1992年,由原建設部長沙建設機械研究院孵化而來,是國內工程機械製造頭部企業。

據今年工程信息提供商英國KHL集團發佈的數據顯示,中聯重科排名全球工程機械製造商第五位。進入該榜單前十的另兩家中國企業,分別是徐工機械(000425.SZ)和三一重工(600031.SH)。

老袁説,近幾年工程機械行業競爭激烈。選擇一家實力較強、對經銷商扶持政策較好的主機廠家,或許才能撐到最後。這是他跳槽的主要原因。

老袁公司廠區內停放着的挖掘機。攝影:徐寧

“如果沒有主機廠家的支持,經銷商幾乎賺不到錢。”老袁搖着頭説。

徐工機械的代理商北京益龍騰公司銷售人員也向界面新聞記者表示,市場正處於一種無序競爭的環境下,價格戰打得厲害,市場的利潤空間越來越小。挖掘機、起重機等幾乎都是“白菜價”,經銷商們都是賠錢在做生意。

據《今日工程機械》雜誌今年3月調研,全國有41.22%的工程機械經銷商企業虧損嚴重,27.48%的經銷商企業通過主機廠家補貼才能實現正常運轉,僅有剩餘約三成經銷商企業處於微利或盈利狀態。

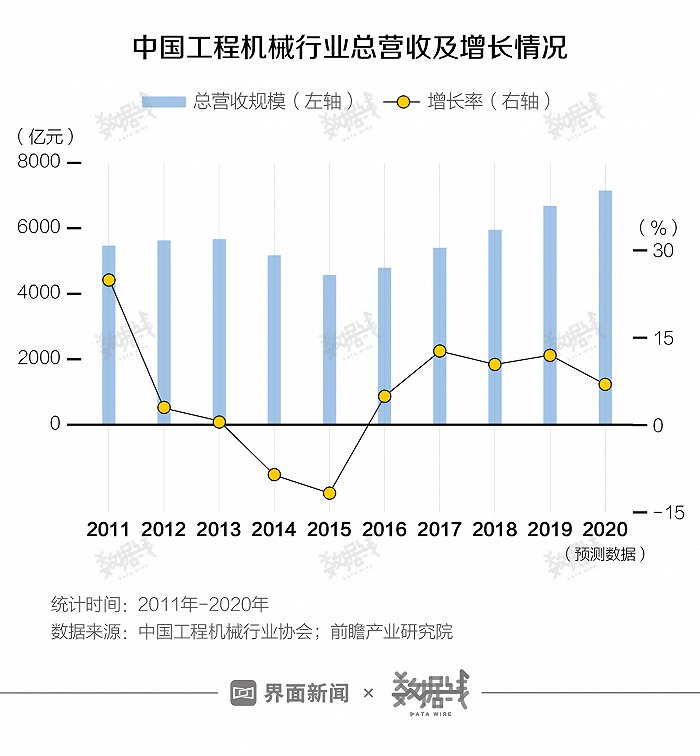

這其中又以挖掘機產品最具代表性。挖掘機是工程機械行業最主要的子行業,是該行業及基建的晴雨表。

老袁舉例道,每賣一台15噸以下的小挖掘機**,就虧損兩萬。“以前,經銷商會用中、大型挖掘機賺的錢,來平衡小挖掘機的虧損。但現在中、大型挖掘機的利潤也非常薄了****。”**老袁説。

按照鐵甲工程機械網,挖掘機根據整機噸位可分為微型、小型、中型、大型、超大型。6噸以下為微型挖掘機,6-12噸為小型,13-25噸為中型,25噸-45噸大型,45噸以上為超大型挖。

據界面新聞記者瞭解,一般而言,小型挖掘機的售價在10萬-30萬元之間,中型挖掘機售價則達50-60萬元。

山西日立挖掘機銷售經理張瑛琪也向界面新聞記者表示,小型挖掘機價格戰已常態化,並蔓延至中、大型挖掘機。

據《今日工程機械》雜誌調研數據顯示,目前96.03%的經銷商在銷售小挖掘機時出現虧損;53.97%的經銷商在銷售中挖掘機時出現虧損;7.14%的經銷商在銷售大挖掘機時也出現虧損。

該雜誌報道稱,中大型挖掘機,特別是大型挖掘機一般具有較高利潤空間,當大挖掘機出現虧損時,行業一定是出現了短兵相接的惡性競爭。

與下游產品價格戰對立的,是上游主機產商的提價。去年,徐工機械和三一重工均宣佈對小中大各型號挖掘機提價5%-10%。理由是全球產業鏈受到疫情衝擊,生產綜合成本大幅上升。

據《證券時報》報道,今年已有部分主機廠家的產品,內部進行了價格上調,只是沒有“官宣”而已。

老袁也向界面新聞記者證實,確實有上游主機廠家對部分挖掘機產品價格進行了調整,這主要受到鋼材等大宗商品漲價影響。經銷商兩頭承壓,加劇了虧損。

為何虧錢還要繼續做生意?

老袁兩手一攤:“部分經銷商根本停不下來。”

“挖掘機銷售常常採用分期付款的形式。例如客户買一台小挖掘機,首付大約五萬,就可以直接把挖掘機拉走,後續一個季度付一萬。”他進一步解釋。

此方式利於經銷商出貨,但對它們後續的現金流狀況、回款能力以及賬期管理等是個考驗。

此外,有些主機廠家對經銷商的銷售政策,往往採取返點的形式。

返點是主機廠家給經銷商設定一個銷量目標,達到不同的銷量標準,主機廠家會給經銷商相應的獎勵。一般銷售數量越高,返點獎勵的金額也越大。

某些經銷商為了拿到高返點,會採取低價銷售、自己購買衝量等方式。這部分經銷商逐漸淪為靠主機商返點度日,一旦拿不到返點,將直接倒下。

近期,有不少經銷商已經被迫退出。“剩下的都在死撐。”他期望度過這段困難時間後,利潤會逐步修復,“誰都希望別人被幹趴下了,自己還站着。”

這一場經銷商價格戰的背後,是挖掘機主機廠家的唯市場佔有論、同質化競爭以及產能過剩。

《今日工程機械》雜誌報道稱,工程機械上市公司的市場佔有率,與其估值直接掛鈎。

代理商只有完成目標佔有率,才能保有代理權,贏得各種返點激勵等。“主機廠家對經銷商的主要考核指標,其實就是銷量。”多家國產品牌的經銷商工作人員向界面新聞記者表示。

但在爭奪客户的過程中,他們不得不面臨的一大現實:挖掘機行業產能過剩、同質化競爭嚴重。

工程機械行業資深專家、華蟻創始人薛小平曾公開發文稱,隨着中國製造業崛起,挖掘機大規模工業化生產已在中國形成。目前,中國挖掘機產能已達60萬台以上,去年30萬台的銷售量,僅是現有產能的一半而已。

近年國內挖掘機產能大幅增長,這主要因行業調整週期後,主機廠商恢復並加碼了產能佈局。

2012-2016年,挖掘機行業經歷了長達五年的調整期和去庫存期。2017年起,行業迎來了新一輪的復甦和增長。

中國工程機械工業協會常務副會長兼秘書長蘇子孟在去年底名為《工程機械行業市場運行與發展趨勢分析》的報告中表示,工程機械行業在歷經低潮後再現高速增長,這主要因市場二手設備加快更新、大氣污染防治環保政策對市場產生積極作用、“一帶一路”建設拉動出口增長,以及建設施工領域新技術新工法的推廣應用等眾多因素。

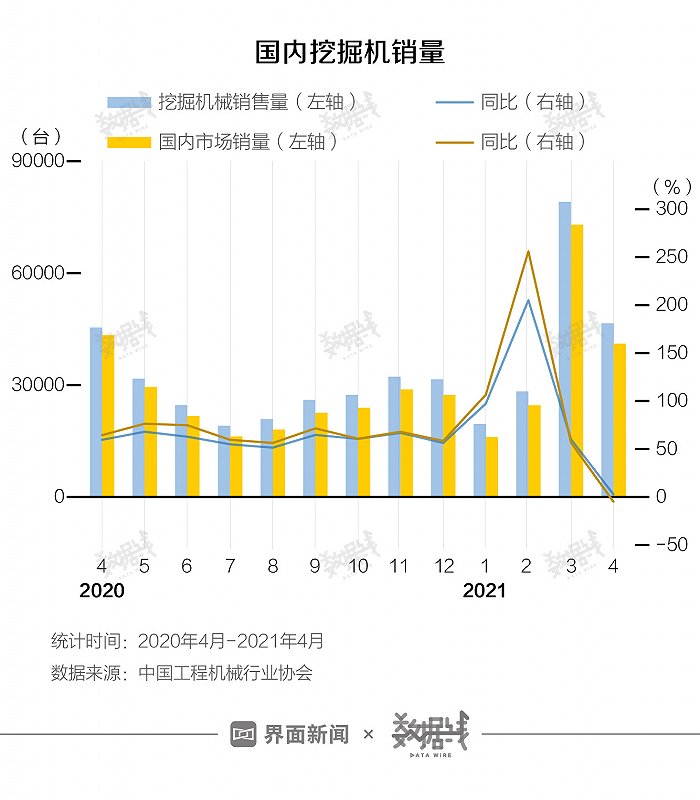

去年以來,挖掘機銷量屢創新高。

據中國工程機械行業協會數據顯示,去年中國挖掘機銷量共32.76萬台,同比增長近四成,刷新歷史紀錄。自去年4月至今年3月,增速已連續12個月超過五成。

柳工機械董秘辦人士對界面新聞稱,“下游價格戰情況一直都有了解,由於價格戰和原材料上漲等現狀,行業內部可能考慮後續有提價空間。”三一重工和徐工機械則未正面回覆界面新聞關於價格戰的問題。

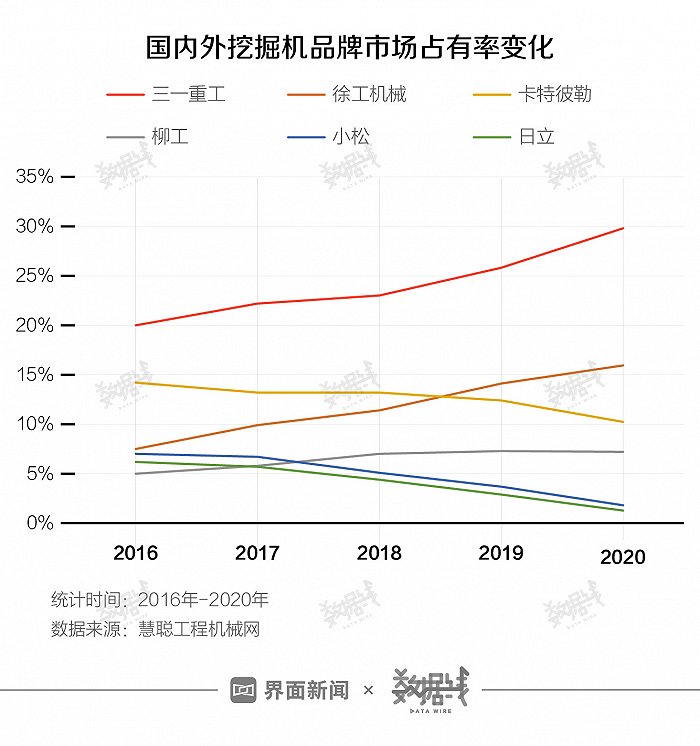

價格戰越演越烈,頭部主機廠家的市佔率卻實實在在得到了提升。

“頭部企業市場份額高,銷售量大,邊際成本就低,降價空間就多。頭部品牌利用規模盈利方式對其他品牌的降維進攻會簡單粗暴,吸納市場份額的能力會進一步更強大。”薛小平在《誰會是2021年挖掘機市場競爭的出局者》一文中寫道。

三一重工的挖掘機銷售量,已連續十年蟬聯國內市場冠軍;徐工機械的市佔率則坐穩行業第二。

據浙商證券研報測算,今年4月,三一重工的挖掘機銷量同比約增15%-20%;徐工機械同比約增長10%-15%,市場份額進一步向龍頭企業集中。

與此同時,卡特彼勒、小松、日立等外資品牌的市場份額在不斷退縮。

據慧聰工程機械網統計數據顯示,2016年-2020年,外資品牌卡特彼勒的市場份額從14.2%降至10.3%,小松和日立則分別從7%、6.2%下降至2.45%和1.85%。

老袁表示,市場上的小、中、大型挖掘機價格,平均外資品牌與國產品牌的價格比為3:2。國內客户對挖掘機的價格敏感,更傾向選擇國產品牌。

此外,國產品牌在本土擁有更好的產業鏈供應。特別是在疫情衝擊後,國產品牌加速了對外資品牌的替代。

浙商證券研報最新數據顯示,截至今年4月底,國產品牌的市場份額已接近八成,同比約提升了10個百分點,環比提升約2個百分點。

中銀國際研報表示,目前挖掘機行業玩家仍約有35家,三一重工龍頭地位穩固,但競爭格局並未完全固化,中聯重科或是衝擊行業競爭格局的最後一個變量。

中聯重科目前的最大業務板塊是起重機,貢獻了超過一半的營收。但近年來,該公司也有意加強挖掘機業務。

財報顯示,去年中聯重科的土方機械實現收入26.64億,同比增長282%。

據中原證券研究所報告分析,去年,中聯重科挖掘機全年銷量提升至國產品牌第六名,開始明顯放量增長。

去年初,中聯重科還募投了年產量3.3萬台的挖掘機智能製造項目。該研報預計,該項目達產後,中聯重科將有5萬台挖掘機產能,能進入行業第一梯隊。

這對老袁等中聯重科經銷商而言,無疑是一大好消息。但他們最近又有了新的擔憂。

老袁公司廠區內停放着的挖掘機停。攝影:徐寧

今年4月,挖掘機銷量數據出現了很大變化。納入統計的25家挖掘機制造企業的銷售量為4.65萬台,同比增長2.5%。其中國內4.11萬台,同比下滑5.2%。

業內因此有觀點稱:工程機械景氣週期的拐點已經到來。

“今年挖掘機銷售確實有點過早的進入淡季。”張瑛琪向界面新聞記者表示。一般而言,挖掘機銷售的淡季在5-7月。

在張瑛琪看來,這主要因今年一部分工程項目並未開啓,以及近期新一輪環保督查啓動,礦山工程開工較少。

老袁認為,挖掘機的銷量和基建工程形勢密切相關。最近兩個月,工程項目開工較少,影響了銷量。

東吳證券研報稱,今年一季度,由於專項債沒有提前下達,加上財政支出不急於發力,剔除疫情影響後基建投資的兩年複合增速僅為2.9%,明顯弱於以往同期。

也有不願具名的行業內人士向界面新聞記者表示,單月銷量的同比向下,並不能説明行業景氣度會出現拐點; 4月銷量同比下降,還應考慮去年同期數值過高的問題。

在4月19日召開的一季度運行情況和發展展望會上,蘇子孟表示,今年工程機械行業將繼續保持較高的市場景氣度,預計全年將保持10%以上增長,出口情況將出現明顯的恢復增長態勢。

英國工程機械諮詢公司(Off-Highway Research)則預測,2021年-2023年,中國工程機械市場將出現週期性下滑,但不會像2012-2016年下滑的那麼嚴重。

對於老袁們等經銷商而言,他們當然更願意相信樂觀的數據。

(記者 徐寧 馬悦然 孟令稀)