家庭資產如何配置,才能讓你有安全感?_風聞

华尔街报道-华尔街报道官方账号-2021-05-27 13:48

孔子有云:不打無準備之仗,方能立於不敗之地。人生亦如此,凡事都需要我們未雨綢繆,提前做好規劃,這樣才不會措手不及。

什麼是安全感?安全感就是當意外來臨時你有足夠抵抗風險的能力。最好的安全感,源於早做準備。我們每個人多多少少都會碰到一些突發情況,這個時候備用金的重要性就凸顯出來了。所謂備用金,顧名思義就是當你遭遇意外時,可以立即動用的錢。

1

常言道:要想活的好,先得活的穩。

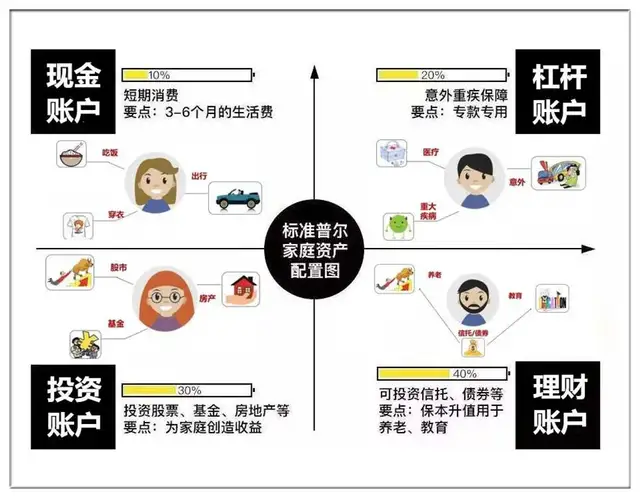

經濟學中有個著名的“帆船理論”:一個家庭如同一艘由船身、風帆、救生圈和船槳構成的帆船。其中,船身以穩妥保守的姿態起着穩定器的作用,哪怕臨時有些風浪,我們也能夠順利渡過;風帆和船槳負責賺取波動性收益,是推動帆船航行的動力;救生圈就是最後的保障,緊急情況下能夠保命。

這四個部分就像“標準普爾家庭資產象限圖”中的四個賬户,作用不同,資金的投資渠道也各不相同,但缺一不可,無論少了哪個賬户,家庭的保障都有缺口。

這其中,對應不確定的意外支出往往給大家提出了更高的要求。比如,處於換工作交替期沒有收入來源,或大額消費等,這些支出往往短期無法明確預見,一旦發生,又急需馬上用錢。如果手上有充足的備用金應急,不僅給我們帶來“手有餘糧,心中不慌”的安全感,更實際的作用在於不會打亂原本的生活節奏,可以更從容的面對生活。

此外,備用金還扮演着一個容易被大家忽略的角色---守門員,讓你可以安心地去理財,不用擔心意外到來,讓所有的投資計劃功虧一簣。

設想下:恰巧看中合意的投資產品,因手頭上沒有足夠支配的資金只能眼睜睜錯失良機;價值投資的蛋糕都吃到一半了,結果被意外猛拍一掌,不得不將投資資產提前支取。這個時候備用金就至關重要,保證你在投資規劃上的正常運作。

2

備用金兼具安全性和流動性雙重屬性,如何合理配置是一門科學。

從安全性來説,這筆錢至少不能出現虧損或金額太少,否則不足以應對財務困境。為了保證備用金的流動性,這筆錢要確保高度靈活,絕不能出現要用時無錢可花的情況。同時,站在理財的角度,備用金金額過高會佔用過多可投資資金,影響到家庭資產的總收益率。

筆者覺得沒必要照本宣科,拘泥於計算公式。不同家庭有不同的風險偏好和訴求,備用金可以根據自身財務狀況、家庭結構、社會關係、職業等因素,進而找到生活開支最低點和幸福感未大打折扣的平衡點,也就是你該準備的備用金數額,這樣的安全感讓你更幸福。

大部分的年輕人,眼下正處於事業的上升階段,除了生活花銷基本上沒有其它開支。如果你的收入穩定,又沒有家庭壓力,且短期內沒有大額的消費計劃,在這種情況下,準備3個月的日常生活費用作為備用金足夠了。即使失業後找工作坎坷不平,這時有3個月的備用金進行正常生活開銷,就不會出現沒錢交房租等問題,心態都會好很多。

人到中年,進入人生輝煌的階段,不少家庭的收入都較高,但上有老下有小,考慮到老人抵抗力比較弱、子女教育,意外用錢的概率顯然會更高。那麼相對的,這部分家庭的備用金要多預留。可以設立一個以家庭為單位的備用金賬户,結合家庭負債表和現金流設置將每個月收入的百分之幾投入該賬户,沒有特殊情況,不能擅自挪用。

對於老年家庭,需求又完全不同。由於年齡增大,身體素質逐漸下降,疾病開始伴隨左右,醫療保健的支出加大。有調查顯示,老年人看病吃藥的花費約佔日常生活消費之外的花費的80.9%。因此,老年家庭可以重點根據身體情況來存儲備用金,作為突發疾病的就醫資金。

3

隨着我國經濟迅速穩健的發展,居民收入水平在不斷提高,備用金儲備的渠道也變得更廣泛。

相比較海外國家超前消費的觀念,大多數中國人習慣將工資的一部分拿出來儲蓄,以備不時之需。對於這筆備用金,活期存款是目前家庭使用最多的儲備方式。沒有固定期限,可以隨時支取,但收益率太低,筆者建議可以參考“十二存單法”進行操作,化解定存產品在流動性方面的弊處。

除此之外,互聯網貸款行業的興起給我們創造了更多的可能,正規的金融借貸產品不失為一種實用的選擇。《互聯網人羣借款行為研究》報告顯示,9000份調研問卷中近一半(49%)的人曾經有過借貸行為。據瞭解,借貸的主要用途為:資金週轉、電商購物、購車、裝修。區別於傳統的銀行借貸,互聯網借貸產品作為一種補充備用金形式,以其速度快、門檻低剛好切中到用户的痛點。

市面上互聯網備用金產品如此多,我們以微粒貸為例,具體來看看是如何匹配到用户的需求。

微粒貸是2015年5月微眾銀行推出的一款銀行小額信貸產品,用户可以在微信支付或手Q錢包看到微粒貸入口。操作相對更簡潔,100%純線上操作,無需下載APP,無需抵押,無需擔保。

類似於微粒貸這類產品就可以滿足用户應急性的短期資金週轉需求,相當於一個穩定的備用金賬户。微粒貸提供7×24小時無間斷服務,可以借幾天還幾天的利息,提前還款無罰金,可以降低實際使用成本。

諾貝爾經濟學獎獲得者羅伯特-席勒曾説,金融有充足的潛力為我們塑造一個更加公平、公正的世界。

其實,説那麼多,就是想告訴大家,要有風險意識,在生活充滿不確定的情況下,提前準備好備用金無疑是明智之舉。備用金於生活,就像是護甲於士兵,備用金是保證正常生活的“一道紅線”,能讓我們的生活更從容些!