股價腰斬,快手如何尋找新的護城河?_風聞

极点商业评论-2021-05-27 11:03

作者 | 劉珊珊

編輯 | 楊銘

“快手到了抄底時刻?”

“A股暴漲、快手為何卻崩了?”

“應如何正確、客觀地看待快手?”

……

上述問題,成了最近一段時間朋友圈、投資圈熱議的話題。

2月5日,頂着“短視頻第一股”光環赴港上市的快手,當日大漲後市值達1.23萬億港元,超過京東成為中國互聯網第五大上市公司。隨後幾日股價火箭式上漲,並於2月16日摸高至417港元,市值突破1.7萬億港元大關。

此後,快手股價走上了過山車態勢,並一路走低。

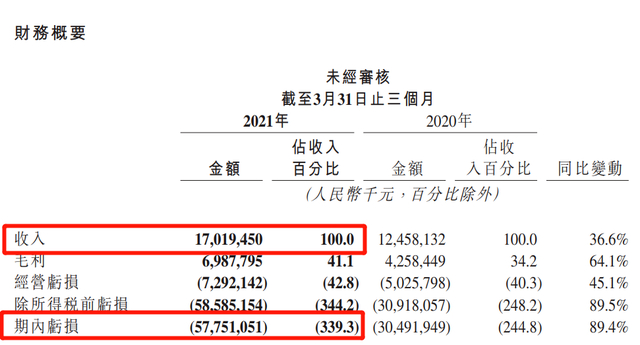

5月24日,快手發佈2021年Q1財報,營收170.2億,同比增長36.6%,環比下滑5.97%。日活2.95億,同比增長17%,環比增長8.8%;歸屬母公司淨利潤為負577.5億元,調整後淨虧損為49.2億元。

消極者認為,快手已遇到瓶頸,燒錢獲客模式難被市場認可,看不到國內DAU繼續增長希望、收入下滑而營銷費用增加、新興業務又前路漫漫。樂觀者則認為,在全平台DAU、海外市場、電商GMV等屢創新高下,快手的矩陣正不斷拓寬,結構正不斷優化,快手“更快”了。

從資本市場以及各大券商報告來看,顯然更支持“悲觀者”:5月25日,在港股、A股、美股,甚至虛擬貨幣迎來久違大漲下,快手當日下跌11.46%,市值單日蒸發1106億港元。進入5月26日,快手繼續下跌趨勢,一度跌破200港元,最終收盤為204.8港元。

短暫股價頹勢不能説明太多問題,但作為深陷虧損的互聯網企業,無論是悲觀者,還是樂觀者,快手投資價值幾何爭議背後,其實都想搞清楚一個問題:如今快手的“護城河”當地是什麼?快手又能講出什麼新故事,去支撐它的未來?

搞清楚了上述問題,也許就能知道,資本市場和外界對快手態度出現嚴重分歧癥結所在

快手護城河,到底是什麼?

在業界,《巴菲特的護城河》理論已成為經典。早在1993年,巴菲特就首次提出了“護城河”概念:“可口可樂、美國捷運、吉列,他們的品牌威力、他們的產品特性、以及銷售能力,賦予他們一種巨大的競爭優勢,在他們的經濟堡壘周圍形成了一條護城河。”

“護城河”也是巴菲特投資理論的核心。從此,構築更深護城河,成為防禦對手侵襲,增加企業長期競爭力的關鍵。

中國代表性互聯網企業來看,皆是如此。

眾所周知,天貓、淘寶護城河是支付寶、菜鳥網絡,京東護城河是自建物流,百度護城河是搜索引擎,微信護城河是社交體系。做“超級大平台”戰略的美團,外界也可以清楚拆解,其護城河是C端外賣用户和B端餐飲商家。

甚至就連抖音,之所以BAT拿它沒辦法,其實也是源於它集成自今日頭條的護城河——沒錯,不是龐大的用户規模和月活數量,而是偏中心化下,頭條系的算法傳統和千人千面精準推薦。

因為相對重視私域流量,“老鐵經濟”曾被看成快手的護城河。這也是“老鐵”成為快手典型符號的重要原因——去中心化流量分發算法模式下,更強粉絲黏性意味着更深信任關係,為下一步商業交易打下了良好的基礎。

這曾被快手、外界看成是外界獨特的競爭壁壘,但快手忽略的是,所謂普惠本質,其實迎合的還是下沉市場需求,同時由於老鐵們“認人不認平台”,“老鐵經濟”帶來了頭部主播相對更加固化,流量更加集中的弊端。

這一點,從辛巴等六大家族包攬大部分粉絲,辛巴“假燕窩事件”,到二驢等諸多主播自爆售假就可見一斑,在缺乏強有力監管、售後等的當下,“老鐵經濟”本質上屬於“人情經濟”,不僅難為快手構築更深的護城河,反而會對平台品牌、信任帶來多重傷害。

這從快手核心營收來源——直播業務的持續下滑,也可以看出端倪。

長期以來,直播收入一直是快手支柱性收入,雖然其佔比隨快手業務重心調整而持續降低,但依舊是快手最為嚴重依賴的業務。不過,在今年第一季度,直播業務收入由去年同期的90億元減少19.5%至73億元,環比上個季度也下降嚴重。同時,平均月付費用户由2020年同期的6700萬變為了第一季度的5240萬,下降了接近1500萬。

快手也意識到了這個風險,因此近年來極力發展電商業務,構建“創作者-生產-用户消費-服務創作者”的內循環,包括喊出“信任電商”口號,試圖把它當成新的“護城河”。

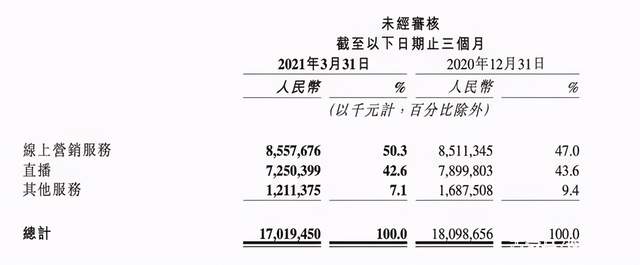

從數據來看,相比下滑的直播業務,快手電商確實延續了增長態勢,今年一季度快手電商GMV達到1186億元,同比增長291.8%,而包括電商在內的其他業務營收為12.11億元,同比增長589.1%,是快手同比增幅最快的一個業務板塊。本季度,私域流量電商交易額已經超過公域。

不過,相較上一個季度17億元的收入,快手電商環比減少了28.2%,增長幅度已放緩。儘管快手電商平台體驗負責人羅瓊再次強調“不要騙老鐵”,表示“快手電商將打造讓10億用户信賴的極致信任體系”,但在供應鏈、售後、信任體系尚未建立,同時政策加大監管之際,快手電商仍“雷聲大雨點小”,是否具備可持續性增長面臨極大的不確定性——一個數據是,快手的電商貨幣率一季度僅為1.02%,同期阿里卻高達8.83%。

“總體來看,老鐵文化雖然是快手獨有的競爭優勢,但無論是在內容生產構建、用户商業化轉化、產品算法機制上,快手其實並沒有建立穩固的護城河壁壘。”一位投資人士就如此表示,對快手而言,在人口紅利逐漸褪去的今天,當獲客成本越來越高,難度越來越大,公司趨向於平穩發展階段後,如果沒有其他業務帶來新的故事,那麼當前資本市場看衰快手估值也在情理之中。

二次元金礦,能否撬動要打大問號

不過,也有多位市場分析人士指出,對於主打私域流量的快手而言,真正價值不在於當下資本市場如何看,而是未來怎麼看——也就是能否講述在直播業務、直播帶貨之外的新故事。

不斷加碼的“二次元”,是快手要重點講述的新故事。

快手在二次元領域佈局已久。早在2018年6月,快手就收購了國內二次元領域最早彈幕視頻網站Acfun(A站),一定程度上彌補了快手在二次元內容和用户上的缺失。

全國第七次人口普查中也提出,0-14歲人口總量約為2.5億人,比第六次人口普查提升了1.35%。這部分人羣被稱為下一個“Z世代”,也是未來二次元內容的主要消費者。觀察人士認為,“Z世代”人羣能有效補足快手“老鐵”文化在平穩發展階段的用户結構短板,建立更豐富的內容生態結構,乃至提升平台美譽度。

快手數據顯示,僅依靠自然生長,便聚集了4000萬的二次元用户。在今年的快手光合創作者大會上,二次元領域負責人彙報了一個特別的數據:快手2年內用户規模增長150%,二次元日活躍用户突破1億。

可見經過多年發展,快手已經在二次元領域取得了一定的成績——相比之下,B站通過十年的用户心智培育,日活才剛剛突破6000萬。快手二次元日活用户,差不多等於B站的2倍。

那麼,這是否意味着,快手會取代B站,最終佔領二次元主流市場?顯然並非如此。

不過,快手能否依靠此佈局在二次元商業化道路上走通,還是未知數——成立11年的B站最新財報顯示,2021年一季度營收雖然達到了39.0億元,遠遠超過預期,但B站仍然處於虧損狀態,間接證明了二次元商業化的難度。

二次元商業化最大的難題是內容成本。B站就是因為其內容成本持續攀升,公司的營收無法彌補成本支出,進而導致其虧損不斷擴大。

快手並未在財報中公佈其二次元內容成本。不過業內人士普遍認為,快手主流原生二次元內容大多仍然成本較低,製作門檻也較低,缺少精細化的發展培養,質量參差不齊。這意味着,快手要想贏得與B站的二次元之戰,還需要在內容上轉向精細深耕階段。

和B站略有不同,快手二次元商業化道路走的是泛二次元電商之路。快手近日就表示將重點發力潮玩和三坑(漢服、JK、洛麗塔)兩大板塊,把二次元消費與直播電商的深度結合,力爭今年與快手電商打造10家場均GMV破百萬的二次元商家。

其潛在風險是,相比普通直播帶貨,未成年消費更是存在各種風險,如何構建泛二次元“信任電商”,避免重蹈直播帶貨過程中的一些“坑”,對快手來説是巨大考驗。

因此,即便二次元是一個大金礦,但能否競爭中撬動足夠市場份額,對快手來説還需要打一個問號。

遊戲和本地生活,誰能成新增長點?

二次元之外,遊戲和本地生活,也是快手寄予厚望的未來新增長點。

快手遊戲佈局開始於2019年。當年4月,《快手跳冰箱》得到廣電下發的遊戲版號。此後,快手還投資併購了多家公司,並在ChinaJoy上發佈過許多遊戲,包括《愛遊鬥地主》、《巨像文明》、《鎮魂街:武神軀》等。

值得一提的是今年3月上線的《鎮魂街:武神軀》,這是快手港交所上市後發佈的首款中重度手遊,可以視為快手進軍二次元市場的重要產品之一。該遊戲上線當天就登上了iOS免費榜第一。

據七麥數據,《鎮魂街:武神軀》iOS收入在上線第二天單日突破20萬美元后一路下滑,單日收入一度跌至2萬美元以下。iOS下載量從首日35萬,一度跌到單日1500以下,留存乏力。

總體來看,快手截至目前雖然投資併購了7家遊戲公司,但從2019年開始的遊戲佈局尚未收穫太多果實。

更嚴峻的是,快手在遊戲領域的機會恐怕不多了。傳統手遊方面,騰訊、網易兩大巨頭幾乎讓後來者沒了太多機會。在二次元遊戲方面,B站近年遊戲業務做得有聲有色,加上字節跳動等各大流量平台前赴後繼的發力,快手想要從遊戲變現難上加難。

今年4月,快手還提出將“泛生活服務”列為重點突破方向之一。

在快手內容生態裏,“本地生活”從屬於“泛生活服務”類,其泛生活服務與抖音、美團的“本地生活”有一定區別——大眾點評註重內容的分發,抖音注重店的分發,快手更關注人。此外,快手除了強推的餐飲,也有汽車、房產、法律等更偏重決策的本地生活服務領域。

快手在本地生活服務領域的佈局開始於2020年,當時快手在APP二級入口上線了本地生活板塊,板塊內共有美食、周邊遊、購物麗人、休閒娛樂四大分類。同時,快手還相繼與同程藝龍、去哪兒網等OTA平台達成合作,逐步搭建起本地生活的產品供應鏈基礎。

本地生活服務市場的確廣闊。艾瑞諮詢數據顯示,到2025年,中國本地生活服務市場規模將從2020年的19.5萬億元增長到35.3萬億元,年複合增長率為12.6%。

不過,對快手而言,它幾乎不可能繞過本地生活兩大巨頭阿里和美團,同時還必須直面早已進入該領域的抖音——從玩法來看,兩者實質上並無什麼區別。

所以,對快手而言,遊戲、本地生活等新業務、新領域,其實可以歸結為同一問題:如何用足夠的決心和毅力,去盤活近3億流量,在短時間內打開一定的市場缺口。

只是,目前一切都還是未知數。資本市場、券商、外界對快手資本市場的未來走勢,出現嚴重分歧也就在情理之中。

“互聯網估值核心看的還是用户數據、商業模式,快手用户數肉眼可見快到頂了,在未來用户爭奪上面同抖音比沒什麼競爭力,而現有商業變現能力並不強,所以未來預期不高。”一位市場觀察人士就説,其變數,是快手能否快速補齊短板,讓營收結構朝着更健康的方向發展,以及通過二次元、遊戲、本地生活等更多領域的探索,快速尋找到新的增長點