從一季度財報看快手的六點隱憂_風聞

新文化商业-新文化商业官方账号-2021-05-27 10:56

作者 | 吳小瓊

5月24日港股收盤後快手發佈了2021年第一季度財報,受財報指標影響,5月25日收盤,快手逆勢大跌11.46%,市值蒸發上千億,不足8600億港元。虧損擴大,直播業務萎縮、電商等新業務佔比仍然太小等等一些列老生常談的問題仍然困擾着快手。自2021年2月5日在港交所上市,不到兩週快手-W(01024.HK)到達市值巔峯1.7萬億港元,截止目前,快手從上市初期的巔峯股價已經跌去50%左右,部分分析師也指出快手很可能在未來逐漸迴歸到發行價。

具體到快手財報,有六點隱憂:

1、總收入環比下降,虧損擴大

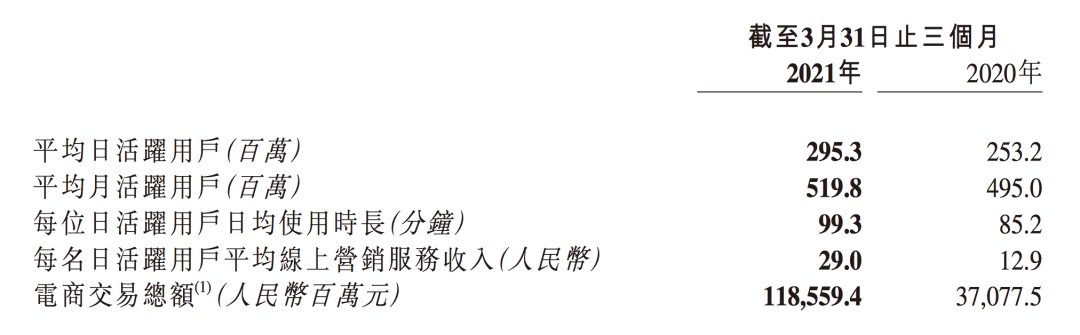

據財報數據顯示,2021年一季度快手總收入達人民幣170億元,同比增長36.6%,但相比2020年四季度的181億減少了一些。

虧損擴大。一季度淨虧損577.5億元,調整後淨虧損為49.2億元,對比以往數據,2020年快手全年淨虧損為79.49億元,今年一季度虧損額就佔到去年全年的62%。虧損擴大的同時,毛利率也跟着下降,一季度快手毛利環比下降17.8%至69.88億元。在資本市場,毛利率直接關係到公司的盈利能力,排除公司的長期投入和單季度等特殊原因,單從這個季度數據來看,快手的盈利能力在下降。

2、APP用户規模觸及天花板

從用户數量上看,2021年第一季度,快手應用平均日活躍用户及平均月活躍用户在2021年一季度分別達到2.953億及5.198億,而去年四季度數據為2.646億和4.811億,單季度增量分別為0.307億和0.387億。事實上快手APP的MAU見頂是從去年就開始的,2020年上半年線上紅利期過後,快手的MAU開始下降,今年一季度的MAU水平接近去年的峯值水平,5億MAU有可能將是快手很難突破的關卡。

好消息是,快手中國應用程序及小程序的平均日活躍用户達數據為到3.792億,同比增長26.4%,環比增長20.0%。每位日活躍用户的日均使用時長也提升至99.3分鐘,同比增長16.5%,環比增長10.5%。這些數據意味着用户粘度提升,也是商業化的重要指標。

海外市場方面,快手聚焦南美、東南亞等市場的拓展也可能將成為未來打破天花板的重點手段,不過因為競爭對手TIK TOK已經在全球形成了巨大的流行優勢,且Facebook等玩家也開始發力短視頻社交,快手在海外的推廣難度和門檻也逐漸走高。

3、收入模型仍未穩定

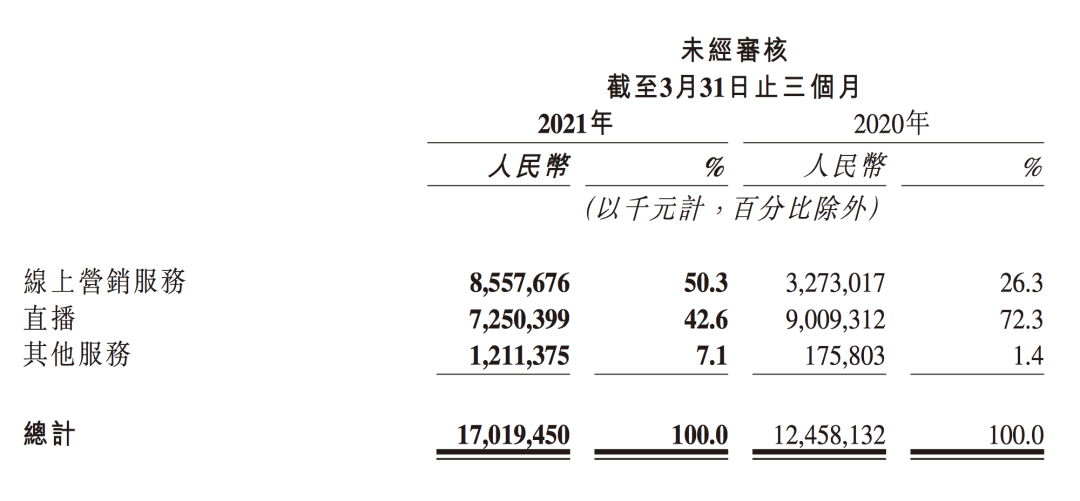

一季度裏,快手的線上營銷服務收入驚人,同比增長161.5%至86億元人民幣,在總收入中的佔比首次過半。快手線上營銷服務通俗來講就是廣告,這部分主要是品牌廣告和信息流廣告。品牌廣告是快手去年年中才開始做的,不過收入上同比增速已經超越了線上營銷服務總收入的同比增速。但而不得不説,靠優化算法,任務接單的方式的信息流廣告業務是快手廣告業務大頭,也是廣告總收入增長如此之快的關鍵因素,加碼信息流廣告被行業稱之為“抖音化”的改革舉措之一。

快手招股書裏指出自己是“全球最大的直播平台”,不過一季度直播業務收入同比下降 19.5% 至 73 億元,直播業務風頭繼續被廣告蓋過。快手在財報中解釋稱,是由於直播平均月付費用户由去年同期的 6700 萬變為 5240 萬。“2020 年第一季度的月付費用户較多,一部分原因是 COVID-19 爆發期間實施嚴格的檢疫隔離,更多用户轉向線上社交和娛樂活動, 而 2021 年第一季度大眾恢復正常生活模式,在線上活動花費的時間減少。”

放眼整個直播行業,只有B站逆勢增長。虎牙直播收入從去年同期的22.745億元增長到23.923億元,僅增長了5.2%;鬥魚直播服務營收為19.9億元,相比去年同期的21.1億元,下降5.7%;B站增值服務收入為14.97億元比2020年同期增長89%,主要是由於B站增加了大會員計劃、直播服務和其他增值服務的貨幣化力度,同時也是由於付費用户數量的增加所致。

直播行業面臨多方監管和熱度退潮,且抖音這幾年在直播上的投入力度也是空前,對於快手來説,前景不容樂觀。值得注意的是,直播業務收入長期以來一直是快手的支柱性收入。總體來看,雖然直播收入佔比正在隨着業務重心的調整而持續降低,但快手依舊是嚴重依賴用户打賞的公司,用户越多打賞越多。

種種跡象表明,電商業務有可能取代直播成為營收支柱之一。一季度,快手包含電商的其他服務業務收入為12億元,同比大增589.1%,財報還顯示,快手電商業務交易總額達到1186億元,與去年同期相比增長達219.8%,電商毛利率也從去年同期的34.2%上升至41.1%,快手小店的電商交易額佔平台電商交易總額的比例從2020年同期的53%增長至85%。不過從佔比上來看,電商要追上廣告和直播,仍有較長時間。此外直播電商的進入門檻不高,淘寶、抖音、拼多多、小紅書等巨頭林立,且今年政策相繼出台,國家加大對直播電商亂象打擊力度,快手目前仍處在燒錢階段,阻礙重重。

目前從收入結構上來看,快手有意扶植廣告和電商業務,從更長遠的考慮而言是對的,因為相對於直播的天花板,這兩塊業務的商業遠景更開闊。不過,不穩定的收入結構以及快手天然平台話語權較弱的基因,決定了它不可能像抖音那樣成為信息流廣告業務的“印鈔機”,也很難在短時間看到電商業務對財務狀況的快速改善,燒錢仍將繼續。

事實上,除了財報中提到的業務,剛剛騰訊遊戲發佈會上,快手首款重度手遊《西行紀 燃魂》正式發佈,讓快手在遊戲的觸角顯露出來。眾所周知,遊戲是變現效率最高的領域,未來能否為快手商業化帶來驚喜,背靠遊戲龍頭騰訊,快手做遊戲還是值得期待的。

4、資金使用效率低

縱觀2020年和2021年一季度財報,快手燒錢越來越多也越來越猛。在互聯網產業,資本從來不怕燒錢,怕的是燒錢有沒有帶來槓桿。目前看來,快手的用户規模進入天花板,年度MAU增長在3000萬並不是一個很高的數據,相比騰訊、阿里、美團這些更成熟的寡頭公司而言都算很少了。但一季度推廣費用高達117億,同比增長44%,但只換來MAU約5%增長。也就是説,高額的推廣費用主要作用是維持既有用户。這對於一直以“老鐵經濟”自居的快手而言是矛盾的,所謂的“信任”是用錢維繫的。一旦快手停止鉅額廣告投入轉向盈利,就很可能喪失目前短視頻的牌局資格。

用户增長與商業化效率並未同步跟上。於短視頻而言,對內容的消費不是剛需,因而不管是抖音還是快手,都是靠鉅額的廣告營銷費用獲客,然後靠留存用户來進行商業化變現,從商業模式上來看,還是在博取槓桿。不過目前快手的用户增長乏力,獲客成本過高,商業化未跟上,因而財務虧空越來越大。

5、外部環境惡劣,競爭加劇

生意場上流行一句話,競爭太激烈的生意不是好生意。於今天的短視頻而言,這句話似乎越來越貼切了。今年4月,彭博社報道稱抖音日活將在2021年達到6.8億,約為2.3個快手,而抖音第一季度廣告收入超過 310 億,約為快手廣告收入的3.6倍。

有消息透露,去年開始加入短視頻戰局的微信視頻號日活即將突破5億,與抖音快手不同的是,得益於微信天然的引流優勢,視頻號的獲客成本極低,對於快抖都是不可小覷的競爭對手。

6、版權問題已不能迴避

今年4月,正午陽光、華策影視、慈文傳媒、新麗傳媒等53家影視公司,愛奇藝、騰訊視頻、優酷、芒果TV等5家視頻平台,以及中國電視藝術交流協會、中國電視劇製作產業協會等影視行業協會、500名藝人發佈聯合聲明,直指短視頻平台及公眾賬號對影視內容的再創作涉及版權問題。緊接着國家版權局、國家電影局相關部門先後發聲,要加大對“XX分鐘看電影”等短視頻侵權盜版問題的打擊力度。

眼見着新的《著作權法》於6月1日正式施行,關於短視頻“二次創作”侵權行為的邊界界定問題再次被討論。

快手作為短視頻主要平台也不能繼續縱容類似內容,必須要一方面保持好內容生態,另一方面不成為行業公敵。

快手目前也正在加碼體育、短劇、二次元等更專業的內容生產和輸出,這當然也意味着更大的內容投入。