營收鉅虧近10億,王衞身家縮水1340億,順豐如何度過至暗時刻?_風聞

探客出行-2021-05-28 21:42

出品 | © 探客Tanker

作者 | © 行者

編輯 | © 蛋總

5月28日,京東物流在香港上市,上市首日收漲超3.3%,報41.7港元每股,成交額約71.7億港元,市值為2540.2億港元。這是繼京東健康上市後,京東集團體系內又一家成功上市的企業。

這不禁引發了外界對劉強東的調侃——“東哥又有公司上市了!”“東哥這幾年為人低調了,但辦企業還是高調的”。

話説回來,“東哥”這個稱呼似乎是劉強東身上最突出的標籤之一。中國的互聯網大佬,大多數時候都用一種諄諄教誨的師者形象示人,也許是因為互聯網思維的拓展都靠這些傳道者不遺餘力的身體力行,也許是跟很多人高學歷、高智商的創業背景有關。

但在這其中,有兩個人是例外。跟很多“同道”喜歡外界稱自己為“老師”不同,這兩位大佬更願意與員工“稱兄道弟”,而“江湖情義”就成了這兩家公司留給外界最深刻的印象。

他倆就是京東的劉強東和順豐的王衞。

一個頗為有趣的故事是,劉強東每年都要選個日子,與庫管、配送人員一起吃果凍,吃完果凍後再用果凍杯和他們一起喝白酒。原因在於當年京東第一個配送站出現時,在場有人提議喝點酒慶祝一下,但沒有那麼多的酒杯,劉強東就讓人買來果凍,大家把果凍吃完,以果凍的杯子當酒杯,共飲一杯白酒。

這是京東輝煌的開始,也是劉強東在京東抹不去的“大哥形象”。很多時候,劉強東稱呼大家為“兄弟”,兄弟們也都叫他“東哥”。

王衞也是如此。

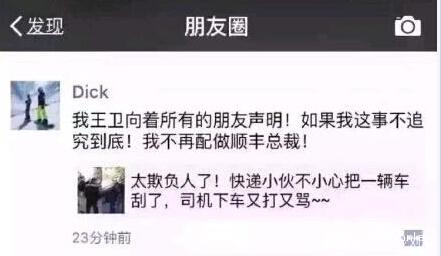

2016年4月17日,一位順豐快遞小哥不小心把一輛正在倒車的小轎車剮蹭了,司機下車後又打又罵,説話非常難聽,還連扇小哥6個耳光。

這被路人拍了視頻上傳到網上,人們紛紛為這位快遞小哥抱不平。而王衞更是在朋友圈公開説:“我王衞向着所有的朋友聲明,如果這事我不追究到底,我不再配做順豐總裁!”此舉立馬獲得了外界的力挺與稱讚,更是刷新了大眾對順豐形象的認知。

因此,別看劉強東和王衞這兩人在某些方面屬於“同行是冤家”,但不忘江湖情義的作風依然讓他們有時會隔空惺惺相惜。

如今,隨着京東物流的成功上市,同為“江湖大哥”的兩人,在同一片商業江湖中,終於狹路相逢。

1、京東物流與順豐的往事事實上,劉強東跟王衞之間的關係頗為複雜。

一方面,江湖氣息濃重的二人,很多時候幾乎同氣連枝,甚至經常生出“世上有知己”的感覺。因此,雙方之間互動不斷,相互支援的事情也時有發生。

2017年6月1日,王衞公開與菜鳥決裂,當晚劉強東就出面聲援:“我相信順豐的質量、王衞的為人!如今公民發送的一切公家快遞信息,不論是不是該平台的都被拿走!曾經嚴重守法!公民的隱私信息誰來維護?呼籲有關部門調查!”

另一方面,劉強東和王衞在公司運營層面的思考還是不一樣的,尤其是在員工待遇上有明顯差別。就在劉強東聲援王衞前三個月,順豐剛剛上市時,IPO申請書披露順豐並沒有給所有的物流小哥上五險一金,這和劉強東堅持給一線員工上五險一金的作風不同。

據瞭解,在員工支出方面,2020年京東物流共計為一線員工支出261億,按招股書披露的2020年底一線員工數量進行保守估算,平均每位員工年支出近11萬,月支出近9000元。這算是業內極少有的堅持為員工繳納五險一金的企業。

關鍵是京東物流和順豐都在物流領域均投入重金。

順豐自不必説,物流是其主業;而京東物流則是劉強東力排眾議、頂住萬難,甚至“砸鍋賣鐵”建立起來的京東第一競爭力,自2007年以來,一步步自建物流、搭建配送隊伍與自建倉庫,直至如今走到上市,京東物流的每一步都走得頗不容易。

但説到底,兩人之所以能惺惺相惜,原因就在於很長一段時間裏,京東物流跟順豐之間幾乎沒有直接的競爭關係。

雖然順豐也做電商的生意,但京東物流不可能接京東平台之外其他電商平台的單子。更何況,在京東平台上京東自營全部採用京東物流,只有品牌商開的店鋪,才可能使用順豐物流。

因此,雙方基本上是“井水不犯河水”的態勢。

然而,從2019年業內傳出劉強東有意將京東物流拆分上市的消息後,雙方的處境變得日益“尷尬”起來。

因為為了解決投資人認為“大客户收入佔比過高”的問題,京東物流逐漸開始“去京東平台化”。而依據京東完整的供應鏈管理和庫存體系,京東物流這兩年在工業和電商供應鏈管理上面,簽下了不少大型企業的客户。

根據京東物流此前遞交的IPO申請書來看,2018-2020年9月,京東物流外部客户收入佔比從29.9%已增長至43.8%,而營收總增長率為59.38%。這已經説明京東物流在享受了集團業務增長的同時,外部客户收入佔比還能快速提高。

原因特別簡單。

京東物流是一個跟所有物流公司完全不同的形態,與其把它稱作為一家物流公司,不如把它看作是一個給電商平台配套的倉儲物流和管理體系。

(圖 / 攝圖網,基於VRF協議)

實際上,京東更多的時候是用“以存儲代替運輸”的方式來維持高週轉的貨物運輸,正是這種方式保證了京東平台的地方自營商品8小時內的送貨時效。

而這套管理體系以及在建立基礎之上的信息化系統,如果對接到一些工業生產企業,正好能解決這些企業急需的供應鏈管理問題。

而這點恰恰跟順豐的業務產生了交集。因為這種涉及到供應鏈管理的高端物流,以往是順豐業務的基本盤,但現在京東物流的介入引發了雙方之間的競爭。

值得注意的是,2020年初京東集團的定位正式升級為“以供應鏈為基礎的技術與服務企業”。招股書顯示,2020年京東物流一體化供應鏈收入佔總收入的比重達到75.8%,這就是對其進軍高端物流的一個有力證明。

正因為建立在這樣業務拓展方向明晰的基礎上,東哥在2020年年初重啓了京東物流赴港上市的進程,並於5月28日成功上市,上市首日收漲超3.3%,報41.7港元每股,市值為2540.2億港元。

2、順豐的流年不利京東物流成功上市,對順豐而言,無疑是友商變得更強大了,競爭壓力也隨之加大。

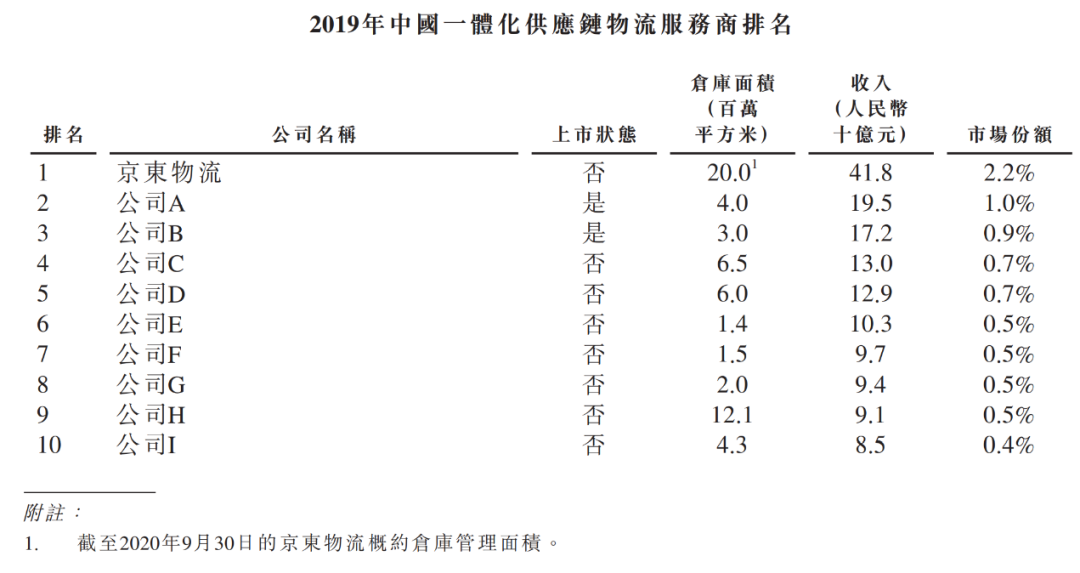

從招股説明書公佈的數據看,京東物流2019年無論在倉庫面積還是總收入方面,都遙遙領先於國內其他一體化供應鏈物流服務商。

這意味着在順豐原本佔據優勢的高端企業物流領域,京東物流逐漸成為了領跑者。

據「探客Tanker」觀察,為了應對京東物流帶來的挑戰,就在2月份京東物流向港交所遞交上市申請書的幾天後,順豐發佈公告表示擬收購港交所上市的最大的國際物流公司嘉裏物流。最新消息顯示,這場收購幾乎塵埃落定。在28日京東物流上市當天,順豐公告擬以巨資收購嘉裏物流超過51.8%的股份。

在2月份發佈這一個驚天收購後的交易日,順豐股價大漲,迎來了124.7億元的歷史最高股價。不過,接下來發生的事情就頗為“魔幻”了。

4月22日,順豐發佈2021年第一季度財報,營收鉅虧9.89億元,上年同期盈利9.07億元,同比下降209.01%。此消息一出,震驚市場,王衞為此公開致歉,履職四年的財務負責人伍瑋婷女士請辭。

隨後,順豐的股價一路狂瀉,截至5月28日收盤,股價已腰斬至69.85元,相比較春節前期的高價高點,順豐的市值蒸發了2730億元,王衞本人身價縮水1340億元。

已經有媒體表達態度,認為2021年順豐“流年不利”。

實際上,在極兔入局之後,電商快遞領域的價格戰愈發激烈,順豐雖然不看重低端市場,但也不得不真金白銀地投入與新玩家競爭。

據新浪財經報道,受現在不正常的市場價格影響,順豐單票收入已持續22個月下降,而且降幅持續達兩位數。最新數據顯示,順豐單票收入為15.74元,同比下滑12.12%。

關鍵是在順豐一直佔有優勢的供應鏈市場中,現在也遇到了不小的問題。

2017年,王衞曾雄心勃勃地表示,順豐要對標的“不僅是4千億的傳統快件配送市場,而是12萬億的大物流市場”。

香港知名投行分析師李歆認為,為了實現王衞的這一個願景,順豐不惜投入巨資,在全球大舉收購供應鏈物流公司。“這兩年很多國際知名的供應鏈企業都掛上了順豐的標籤,今年更是準備以175.55億元的大手筆拿下了嘉裏物流51.8%的股份。”李歆對「探客Tanker」表示。

不過,他認為順豐現在依然沒有從這些收購中獲取足夠多的利益。“從財報數據來看,這些在供應鏈領域的高額投入尚未實現預期收益,已經成為王衞心中最重要的一塊心病。”他補充道。

4月9日晚,王衞業績説明會上回應業績虧損時表示,順豐控股今年二季度肯定不會再出現虧損,但全年利潤回到去年同期水平的可行性不高。

這其實説明王衞也知道,順豐新增的利潤無法覆蓋成本,而其虧損的原因關鍵在於盈利能力的問題,尤其是毛利率下降給公司帶來了很大的壓力。

3、把希望寄託在物流地產王衞之所以被人看作“商場梟雄”,就在於每當面對突發事件,他都會有自己的想法,這次也不例外。

就在很多人都在琢磨,順豐和王衞究竟會用什麼方式來解決自身面臨的危機時,2月10日,順豐房地產投資信託基金(簡稱順豐房託,SFREIT)向港交所遞表,這被人看作是王衞對順豐新增收入變現渠道的一個重要嘗試。

最新消息顯示,5月5日順豐房託已經開始公開招股,發售價介於每基金單位4.68港元至5.16港元,集資最多約26.83億港元;5月17日正式在港交所掛牌,股份代號2191。

值得一提的是,順豐房託上市性質是REITs基金,王衞打的算盤是走一條“物流資產證券化”的道路。

所謂REITs基金,其實是將自己持有的固定資產物業轉換成若干份每份標明價格,然後變成一個公募的基金,在證券交易所上市。而所購買的人跟股票一樣,按所持有的份額,在這樣物業年度的收入中獲取分成。

「探客Tanker」認為,王衞選擇REITs這條路解決自己收入下降的問題,確實是有自己深度的考量。

事實上,對於物流地產來説,REITs基金模式的意義重大。物流地產是典型的重資產行業,一般物流地產項目只能通過物業經營來獲取租金等經營性收入,而不能一次性出售回籠資金,投入資金的回收一般需要十年以上。

因此,發行REITs就能盤活資產,並使得順豐由重轉輕,既能獲得充裕的現金流,有效解決資金難題,又能持有稀缺的土地資源,實現規模化擴張,優化收益,可謂一舉多得。

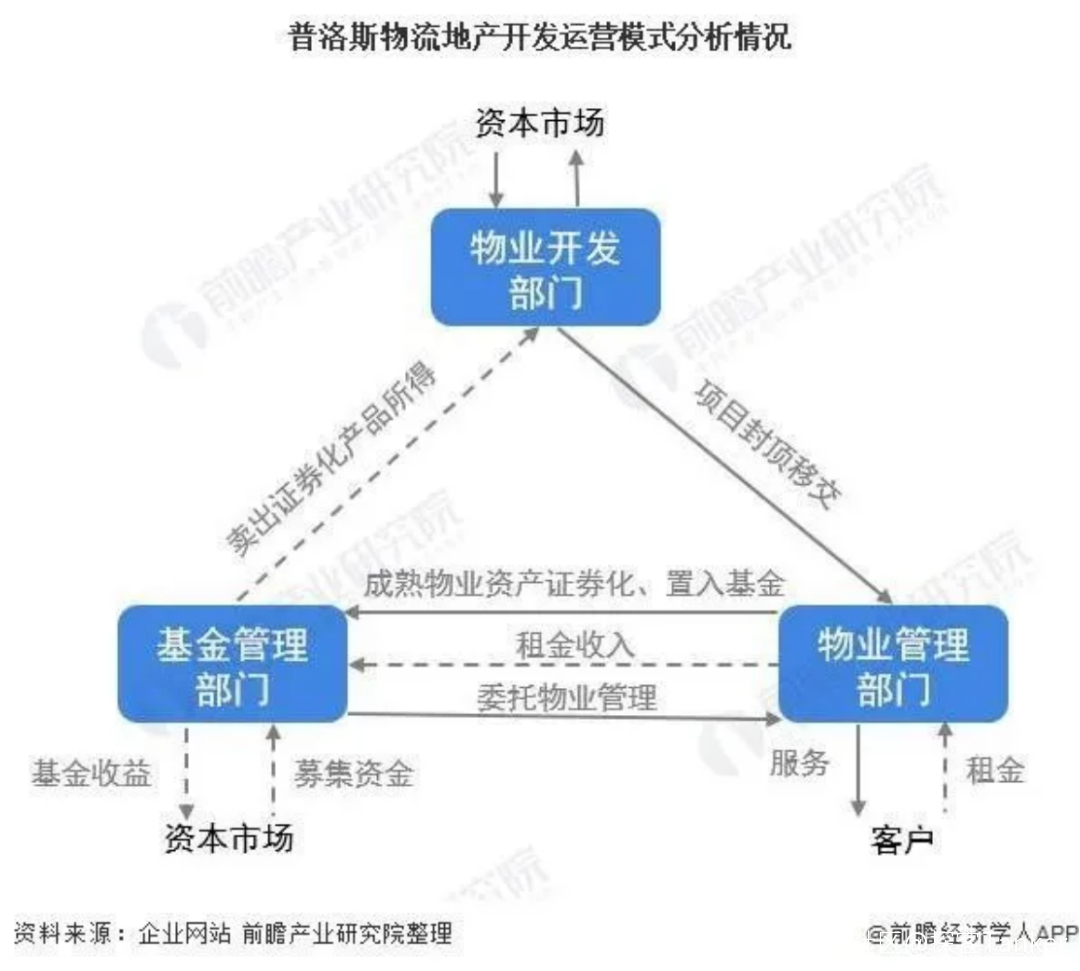

當然,在物流地產領域,將這套輕資產手法玩得風生水起的正是老大哥普洛斯。

這幾年,普洛斯不動聲色地通過出售REITs基金份額,從而撬動了3到5倍的槓桿,獲得鉅額流動資金,成為在中國乃至亞洲快速擴張的根本。

據悉,截至2020年底,普洛斯已經成為亞太地區最大規模的物流地產經營服務商。

而且,這家公司旗下募集並運行了7支專門投資於中國的私募基金,資產管理規模超過1300多億元,衍生的基金管理規模也突破百億美元級別,年獲取的基金管理費達到過億美元級別。

香港另一家投資基金研究部的負責人王雪瑩對「探客Tanker」表示:“順豐想發行REITs基金,固然有想辦法拓展收入來源的想法,更是跟京東物流上市有關。”

在她看來,京東物流與順豐很多高級業務是重合的,現在京東物流已經追上了,順豐想要與其競爭就必須獲取更多的資源。“因此,順豐選擇發行REITs基金,也跟籌集資本與京東物流在其他高端領域競爭有關。”她説。

而此前在談及順豐房託上市事宜時,順豐的高層也不可避免地表露,通過這個基金融資的想法。當時,順豐房託行政總裁兼執行董事翟迪強就曾表示,“順豐控股在香港成立順豐房託是策略性部署融資計劃的一部分,香港作為國際金融中心,順豐房託的成立將會為集團提供很好的融資渠道。”

4、剛上市就破發的基金實際上,作為港交所上市首例REITs地產信託基金,順豐基金的上市引發了諸多人的關注。

而選擇在香港上市房託基金,王衞或許認為自己佔了天時地利人和的因素。

首先,從2020年開始,國家已經在公募REITs基金方面展開了諸多的調研,並認可這將是下一個資產證券化的方向。其次,順豐已經操作過類似的基金,有了自己的經驗。

早在2018年12月,順豐就試水過資產證券化,成立了國內首單類永續物流地產儲架類REITs“華泰佳越-順豐產業園一期資產支持專項計劃”,當年首期發行募資規模達18.46億元,公司實現資產增值投資收益約8.08億元。

2019年,第二期募集資金總規模13.6億元,實現資產增值投資收益6.14億元。截至2020年底,該專項計劃募資已超過45億元。

最後,港交所也推出了REITs的利好政策。

2020年12月4日,香港《房地產投資信託基金守則》修訂,放寬REITs投資限制,包括容許房託投資物業發展項目時超過現有的資產總值10%的上限,將房託基金的借款限額由資產總值的45%提高至50%等。

而且,在港股上市的類REITs也有不俗表現,比如越秀REITs在上市後實現驚人增長,資產規模從45億元提升至2020上半年的363億元。

正是在這些因素的影響下,王衞下定決心在香港推動順豐REITs基金的上市。

然而在王雪瑩看來,REITs並非是解決順豐發展困境的萬能藥,“一隻REITs能否有優異表現,不止取決於上市市場的基本情況,更取決於旗下投資性物業的運營情況。”

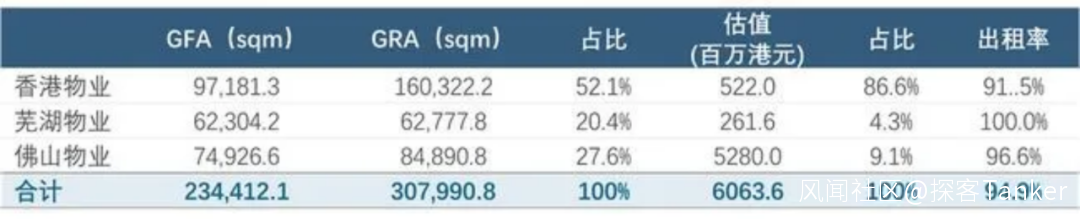

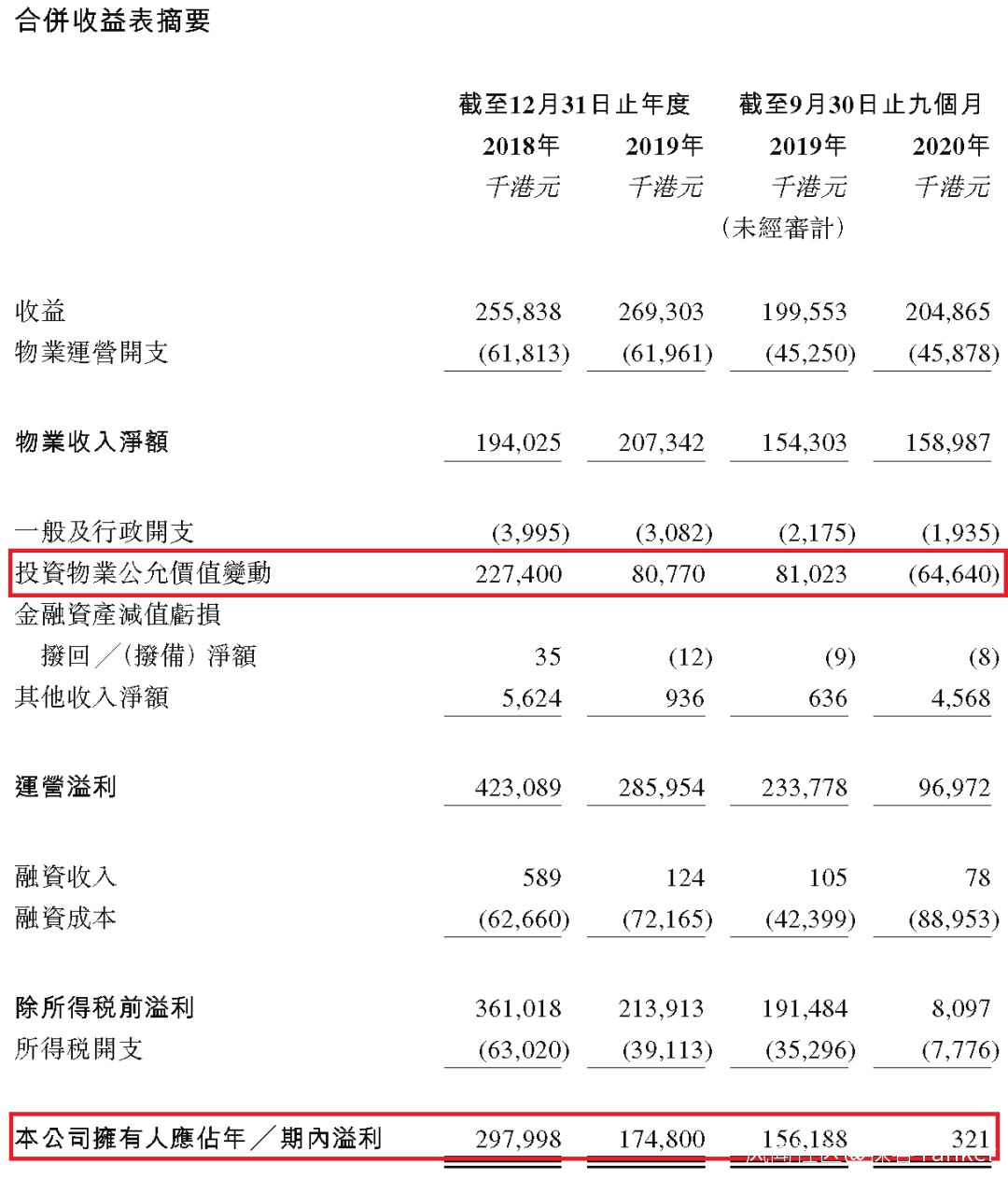

目前,順豐房託基金涉及的物業資產為三處,也就是佛山桂城豐泰產業園、蕪湖豐泰產業園以及位於香港的亞洲物流中心-順豐大廈,按照招股書顯示資產總估值達60億港元。

“這其中香港物流園區面積最大、租金最高,估值也最高,達52億港元,在整個資產組合中分量最重。不過2020年受諸多因素影響,香港物業租金下跌17%,為2009年以來的最高水平。”王雪瑩認為,這使得順豐這個REITs基金的收益肯定顯著降低,未來分紅縮水,整體收益率會出現較大的負增長。

“從招股書中能看出,這也導致投資物產的公允價值出現波動,錄得虧損為64.6百萬港元,使得順豐房託2020前9月的期內盈利僅32萬港元,與2019年同期相比跌去99.8%。”王雪瑩對「探客Tanker」補充道。

而在李歆眼中,他並不看好順豐這隻基金的發展,最起碼在當下階段的發展,“從上市申請書可以看出,僅香港一地的波動,就直接拉低了利潤表現,而佛山、蕪湖二地並非一線城市,租金水平的上漲空間恐怕也難以撐起較高收益。”

另外,他還認為順豐這三個所謂的物流地產發展潛力有限,“順豐關聯租户的租金佔到了同期總租金收入的八成,租金收入總額前5名中有3名來自順豐控股。”

實際上,根據招股書數據顯示,過去三年間順豐關聯租户佔順豐房託基金總收益的百分比分別為62.4%、72.1%及78.3%;租賃予順豐關聯租户及由順豐關聯租户運營的可出租面積,所佔百分比分別約為45.2%、62.3%及76.3%。

正因此,李歆對「探客Tanker」表示:“這樣的單一客户和關聯交易過高的現實,都會對基金收益預期有一定影響,從而降低投資人出手的興趣。”

而從上市首日的股價表現來看,市場的反饋恰如上述兩位分析師所料。這個在公開發售階段獲超額認購的新股,卻未能持續獲得投資者的認可,上市首日遭遇破發。

5月17日開盤順豐房託報4.49港元/股,較發行價4.84港元/股跌9.8%;截至首日收盤,其股價跌至4.16港元/股,跌幅近15%。

有意思的是,就在順豐發行的基金上市破發的同一天,京東物流開始了轟轟烈烈的招股事宜。

據「探客Tanker」當時獲得的多家香港券商數據,截至當日下午6時,京東物流孖展暫錄1127.6億港元,以公開集資額7.92億港元計,相當於超額認購約141.3倍。

今日,京東物流成功上市及其股價表現,也在一定程度上凸顯出了資本市場的態度——京東物流在開盤時大漲超過16%,最終報41.7港元每股,市值達2540億港元。

資本市場對順豐房託和京東物流的“一冷一熱”,可能會讓劉強東和王衞兩位大佬思量許久。而如今的一個現實是,昔日互相聲援的同行,終於要在同一個戰場上相對,誰也不能“手下留情”。

畢竟,股市與商場正如同江湖一般,向來就是一個以成敗論英雄的地方。

*文中題圖來自:圖蟲創意,已獲授權。