旭輝瓴寓張愛華:做重資產要考慮退,更要有“做輕”的能力_風聞

地产资管网-关注中国房地产资产管理的变革和创新。2021-05-28 15:58

快還是慢?規模還是效益?估值還是盈利?不同的選擇決定了企業不同的發展方向。

旭輝瓴寓CEO張愛華從創業之初,就選擇了穩中求進,哪怕以錯失行業高光機會為代價,也要堅守底線,“做正確的事情”。

睿和智庫創始人韓瑋燁對話張愛華,前半個小時,後者變成了發問者,虛心請教前者“有哪些頭部企業的模式值得借鑑”。在韓總做分享時,張總認真傾聽,還不時做筆記。

她稱自己願意多聽不同聲音,接觸不同視角,以此觸發自己更多的思考。但是,“在各種聲音襲來時,需要保持自我的定力,這其實是自我修煉的過程。”

事實也是如此,當下,張愛華帶領的旭輝瓴寓正在修煉內功,欲在三年內上市。

01 以終為始做資管

在確定了三年上市目標後,旭輝瓴寓採取“輕重並行”的擴張方式。對於退出路徑,張愛華的思路很清楚,重的部分可以通過REITs做資產證券化,而輕資產運營部分也可獨立上市,類似於房企物業上市的邏輯。

睿 問

瓴寓作為開發商系的代表,優勢是什麼?

張愛華:瓴寓是具有開發商背景的一家企業,首先,經過20年,積累了較強的地產開發能力和建設能力。地產行業近幾年從土地紅利走向產品賦能,但還沒真正走到服務為王的時代。目前各企業都在以產品拓展市場,只有更專業的建設開發體系做支撐,才能構建出完整的產品。

第二,資本運作能力較強,積累了一批投資人。在大資管鏈條,融和退兩個環節上我們比酒店系、創業系企業有優勢。

第三,整合優勢較強。過去談租賃產品很侷限,只是一間房或者一棟樓,未來真正適合長期去做的產品是租賃社區。這就要求企業從拿地報批報建到產品建設開發再到大運營規劃,成本控制、供應鏈都要有優勢,而不僅限於某個細分領域,開發商系在這方面有天然的優勢。

一般租賃社區,都涵蓋公寓管理、物業管理、社區商業、教育配套等方面。比如,四點半學堂等。瓴寓就有教育配套、基金,各個業務模塊協同,整合能力較強,可以帶動綜合管理能力的提升。

第四,獨立市場化操作。和大部分地產公司不同,瓴寓不是地產的某一個業務模塊,定位是獨立的、市場化的資管公司。在進入公寓板塊時,也不是被動考慮,而是戰略性地進入。團隊有着自己清晰的目標,比如上市。這樣可以吸引行業合夥人共同賦能,地產不具備的,我們可以植入進來。

旭輝瓴寓總部辦公室

旭輝瓴寓總部辦公室

睿 問

從投融建管退的鏈條來分別看,瓴寓的資金來源是?

張愛華:瓴寓有很好的朋友圈,具有開放性、專業性,得到合作伙伴認可,也會有國際資本進入。在行業向機構化、專業化發展的當下,和誰合作,旭輝瓴寓也有自己的思考。發揮各自優勢,實現1+1>2的效能,才是合作的意義。

目前看,瓴寓的資本整合能力是有目共睹的。不管是2020年1月與GIC設立5.7億美金長租公寓投資平台,還是與平安不動產簽訂100億人民幣資產投資與管理平台,再到現在跟險資合作拿地等,在合作階段做到全鏈條靈活合作。

旭輝瓴寓&平安不動產長租公寓合作

旭輝瓴寓&平安不動產長租公寓合作

睿 問

租賃社區拿地價格只有普通住宅用地的1/5左右,看似便宜,但實際算賬成本還是不低,收益很慢(關於這點,在之前的文章《七問租賃社區》有説明。)這點您怎麼看?

張愛華:首先這不是暴利的行業,而是具有長期穩定現金流的行業。戰略機遇的確在於政府提供的相對低成本的土地,但實際運營過程中,項目經過長期爬坡才能實現收益。

第二,投資人一定要有前瞻性的眼光,相對回報要求不那麼高,但需要高穩定性和低風險偏好,長期穩定的基金模型更適合。REITs是長期穩定收益的產品,以基礎設施REITs為例,有產權的年穩定回報率在4%~5%之間,但資產還有增值的空間。

在這個投資邏輯下,行業租金回報比較穩定,底層資產相對價格不高,租金可控,做成常規運營,可以達到5%回報。如果專業能力強,不管是產品端還是運營服務端,效率更高,成本則更低,回報率大於5%也是有可能的。

這就是好的資管人與普通的資管人最大的區別。

睿 問

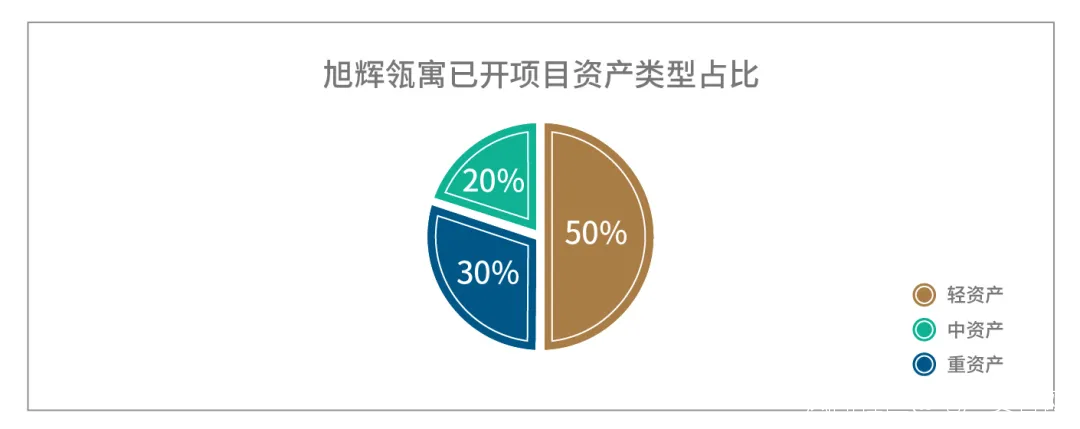

瓴寓在營的規模,輕、中、重資產的比例分別是多少?未來更偏重哪種模式?

張愛華:數據每個月甚至每週都在實時變化,現在管理規模逾74,000間,開業28,000間左右。目前,租賃社區輕、中、重佔比分別為50%左右、20%左右、30%左右。

旭輝瓴寓已開項目資產類型佔比圖 來源:睿和智庫製圖

旭輝瓴寓已開項目資產類型佔比圖 來源:睿和智庫製圖

未來,中資產這一比例會越來越少,原因在於沒有增量。而以租賃社區為主的重資產則是未來瓴寓主要市場打法,原因在於:一是政策紅利,從供應端可以找到優質且價格合理的資產。二是聚焦用户端的需求。長租公寓客户平均居住週期8個月~10個月,不管分散式還是集中式公寓都以小空間為主,只侷限於“住”的概念,不適合長期居住。時間久了,客户還是會回到銷售型的商品房居住。

瓴寓是行業內最早提出“租賃社區”概念的企業,一直在不斷深耕。真正居住的概念不只是物理的居住場所,而是鏈接多元生活場景,並具有休閒、娛樂、辦公等豐富功能在內的適合長期居住的生態圈,甚至是一種生活方式。

瓴寓柚米社區

瓴寓柚米社區

對標海外租賃社區,居住時長達到3年~5年,德國甚至更久。可見,在租賃社區運營邏輯上,國內企業要針對有限資源,學會聚焦,不斷給客户創造更大價值。

退是投的前提。重資產模式最重要的是資管,不僅僅是簡單持有。

——張愛華

睿 問

目前來看,租住不動產公募REITs上市還有待時日,您怎麼看退出的問題?

張愛華:重資產模式最重要的一點是資管,退出問題是迴避不了的,如果不解決退出問題,就很容易走到瓶頸期。不管投資人投資多少,5億還是30億,因為資產價格太貴,能做的事情還是很有限。

公募REITs只是退出的途徑之一,退是投的前提。如果產品品類沒有想好退,投資只能考慮機會型,而不是戰略型。企業如果有能力做輕,需要真正形成資管,而不是簡單持有。

睿 問

瓴寓的對標是美國EQR,目前來看瓴寓有多大差距?

張愛華:美國公寓市場非常成熟,EQR經歷過幾輪行業調整才走到現在,圍繞核心地段的核心資產,擁有8萬多間房源,REITs資產股權在20%~30%之間,目前是美國最大的公寓REITs資產管理人。

國內公寓行業還在調整期和摸索期。一家企業如果想要在行業內形成核心競爭力,不是短時間可以做到,至少需要10年左右。在不同的發展階段,要求企業側重不同的能力。

這一兩年,瓴寓已經進入跑通投融建管退模式的階段,不管是平台搭建,還是投資項目選擇,或是過程的建設管理直到退出的全鏈條,已經形成若干項目模型。可以説,2021年~2022年是瓴寓重要的發展期。

02 技術驅動業務,連通資管鏈條

瓴寓從一開始就在數據系統上投入巨大,因為要做到投資的精準決策,必須用技術驅動。和別家長租公寓的系統不同,瓴寓的系統不僅是賦能運營服務端,更重要的是支持投資決策。

睿 問

瓴寓提出成為雙腦驅動(人腦和人工智能)協同作戰,讓技術驅動業務,覆蓋大資管環節的公司。但是各個長租公寓公司都在打造系統,瓴寓的系統有何“硬核”?

張愛華:瓴寓和行業公司最大的區別是定位資產管理者,技術覆蓋運營端、用户端、商户端、財務端、管理端及系統公共服務端,而並非只是賦能運營服務端。

瓴寓的數據系統是核心中台,不僅支持投資決策,還要構建產品打造、定價、開源、節流四個維度的數據體系。從營銷體系看,通過精準數據分析客户行為,反推市場上哪些是高溢價高需求產品,哪些是低價值不好租的產品,促使我們做數字化產品設計,做好高性價比的產品匹配。

如何做好匹配?如何控制合理的空置率?收益管理很重要,低價租售顯然不是一個好狀態,在長達8個月的平均租住週期內無法合理提升價格,爬坡會變慢,增加時間成本(沉沒成本),減少收入。

我們系統會更多覆蓋在使資產管理產生更好回報的所有環節,切分點不一樣。

睿 問

瓴寓的系統和企業內部ERP系統有何區別?

張愛華:完全是兩個不同的概念,系統最初級的階段是ERP,即線下業務線上化。而瓴寓數據技術支撐的是決策,7萬多間房源的細化分析,人腦無法完成,系統可以輔助決策。未來,需要人工智能進行模型搭建,進行驗證,當準確率越來越高時,可以慢慢趨向自動決策。

迴歸商業邏輯,考慮冒險、守底線、控風險三者的平衡。

——張愛華

03 讓長租公寓行業迴歸本質

張愛華愛跑馬,性格中有冒險的一面,但她絕不會賭博式地冒險,這在她做職業選擇時體現得很明顯。

睿 問

兩年前睿和智庫採訪您的時候,您就提出:公寓運營必須迴歸本質。當時還是行業的高光階段,您基於什麼樣的判斷提出這樣的觀點?

張愛華:當時看不到真正讓行業健康發展的要素,底層邏輯不成立,才提出迴歸本質的觀點。最核心的問題是行業賺錢難,如果商業的本質不以盈利來支撐,我認為是不能持續的,本質上是有風險的。

只有創造價值,企業才有可能在競爭市場上獲勝,再帶來新的價值和利潤。

在這個邏輯下,包租模式並非完全走不通,但前提是基於合理的商業模型。包租模式本身是成立的,但當某個要素髮生改變,即不少企業在資本的驅動下,唯規模論,在供應端通過惡性競爭抬高底層資產價格,不能盈利,那麼,規模越大,虧損越大。

我當時有這樣的觀點,是迴歸到商業底層邏輯。不管是市場一片火熱,還是企業一路狂奔,如果行業不掙錢,高光時刻是不能持續的。

未來行業分工會越來越細,資管的鏈條很長,不一定要做全鏈條,只要在某一個或者某幾個鏈條上找到自己擅長的點,奠定自己的優勢,就可以成為細分領域很好的公司。在某幾點上具備優勢以後,去做長鏈條整合型公司的機會也會出現。

但總的來説,能夠活下去,守底線很重要,我情願先守底線,哪怕在守底線的過程中也許會失去機會,這樣我也認了。

睿 問

和前兩年相比,現在行業形勢是更好了還是更不好了?

張愛華:我認為是更好了。

第一,從供給端來看,有更便宜的資產和地。“十四五”明確加大租賃土地的供應,租賃土地價格是原先開發性土地的1/4~1/5這個區間,是適合作為租賃住房資產的。

第二,從税收端來看,租賃住房可以享受税收優惠,降税幅度甚至能到原來税收的1/3,大大降低支出。

第三,政策端,“十四五”強調要盡最大的努力給年輕人提供適合長期居住的產品,很多規範性文件出台,行業的規範性更有保障。

隨着政策和税收持續支持,行業會呈現健康、穩步、細分的狀態,發展空間很大。

結語

公寓行業規模化發展到第二個五年之時,頭部企業逐漸分野。旭輝瓴寓有了自己的上市時間表,也有了自己想深耕的租賃社區,接下來要做的,恐怕還是:無懼波動,深紮根、廣積糧。Good luck!