一年暴增700億 聯想未來增長動能不斷_風聞

真探AlphaSeeker-真探AlphaSeeker官方账号-独家财报解读,深度探索商业本质。2021-05-28 13:15

作者 | 蕭拙

毫不意外,聯想發了份超預期的財報。

5月27日,聯想集團公佈了截至2021年3月31日的2020/21財年第四財季及全年業績,無論是營收還是利潤,聯想的增長勢頭都相當可觀:

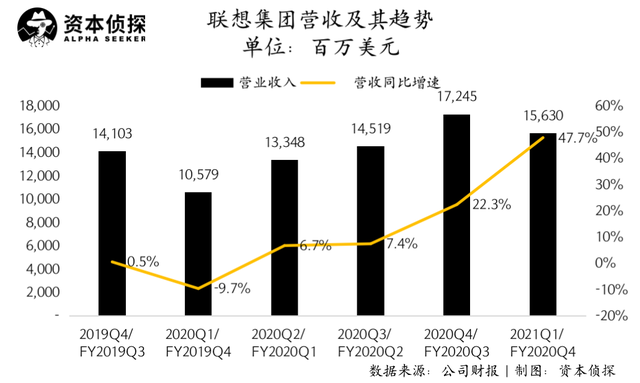

在第四財季,聯想的營業額達到156.30億美元,同比增長48%,創下近十年以來最高增速。公司權益持有人盈利2.6億美元,同比大增512%。在2020/21財年,聯想的營業額達到607.42億美元,同2020財年相比增長了20%。公司權益持有人盈利11.78億美元,同比增長77%。

而從更大的角度看,聯想的增長、以及其智能化轉型的推進成果,實際上也給了外界觀察行業和未來趨勢的難得切口。

軟硬兼備 新引擎爆發

分業務來看,聯想2020/21財年的增長可以總結為:長板更長、增量爆發。

“長板”指的是聯想一直以來的營收主力——智能設備業務。在2020/21財年,智能設備業務集團為聯想貢獻了544億美元的收入,收入同比增長20%。其中,聯想的個人電腦和智能設備業務在穩坐行業龍頭位置的基礎上,增長勢頭仍在持續。

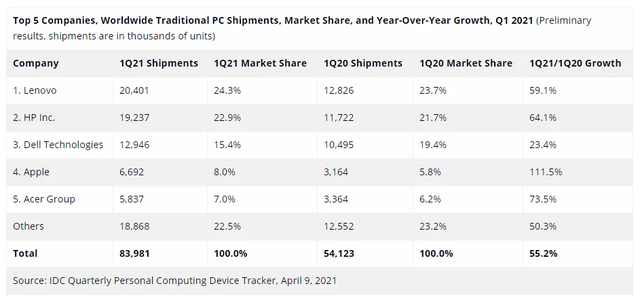

根據財報,2020/21財年,聯想的個人電腦和智能設備業務實現營收485億美元,同比增長22%。市場研究機構IDC的研究數據顯示,2021年一季度,聯想以2040.1萬台的PC出貨量,24.3%的市場份額在全球品牌中蟬聯第一。

區域市場方面,聯想在EMEA(歐洲、非洲和中東)、法國、德國、丹麥等10餘個歐洲國家均取得PC市場份額第一名,在丹麥,聯想PC的市場份額已超過40%,領先第二名20個百分點以上。

具體到產品品類的佈局上,聯想深耕高增長及高端細分市場的策略也已見效。在第四財季,聯想的平板電腦、Chromebook和顯示器的銷量實現高於大市的雙位數增長,其中輕薄本增長118.5%、遊戲PC增長76.9%、Chromebook更是實現369%的同比增長、平板電腦銷量年同比增速高達157%,達到市場平均增速的3倍。

產品組合向高端和高增長細分市場轉型的策略,為聯想換來了可觀的利潤增長。根據財報,聯想2020/21財年個人電腦和智能設備業務的税前利潤率達到6.5%,而該項指標在2019/20財年和2018/19財年分別為5.9%和5.2%。

PC業務一貫是聯想的強項,但和個人電腦和智能設備業務同屬於智能設備業務的移動業務,在2020/21財年也帶來了不小的驚喜。

根據財報,聯想的移動業務在2020/21財年中實現收入57億美元,其中,該業務在第四財季顯現出了可觀的盈利增長勢頭。第四財季,聯想的移動業務税前利潤超2000萬美元,創造了併購摩托羅拉移動以來的新紀錄。市場份額方面,在整個拉丁美洲,聯想移動業務的銷量份額首次突破20%,達到20.9%的歷史新高。

PC和移動業務共同組成了聯想的“硬實力”基座,與此同時,聯想的數據中心業務也展現出了強於市場的成長性。

2020/21財年,聯想的數據中心業務集團收入同比增長15%,達到歷史新高63億美元,佔集團總銷售額10%。其中,該業務集團第四財季收入達到16.06億美元,營收增速連續第五個季度高於市場平均增速。

具體到業務層面,聯想數據中心業務集團下的雲IT基礎設施業務和企業IT基礎設施業務雙雙實現了營業額增長,其中雲IT基礎設施業務年同比增速高達73%。由於雲IT基礎設施業務和企業IT基礎設施業務利潤率較高,憑藉此銷售組合,聯想數據中心業務集團第四財季的税前虧損進一步收窄,較上一年同期取得了4500萬美元的提高。

在業績發佈後的溝通會上,楊元慶表示,過去幾年,聯想不但改善了移動業務的利潤,也很大程度改善了數據中心業務的盈利。“三四年前,大家最擔心的是我們能不能把這些業務扭轉過來,真正讓它們成為聯想多元化業務中的一部分,多元化成功的標誌不只是業務更加多元化,盈利能力的大大改善也是很重要的一點。”

在所有分部業務中,漲勢最為兇猛的是聯想的軟件與服務業務,即上文提到的“增量爆發”部分。

根據財報,2020/21財年全年,軟件與服務業務總體營業額達到創紀錄的49億美元,增速是集團整體增速的2倍,且遠高於財年之初制定的20%的增速目標。在第四財季,軟件和服務收入營業額同比提升了44%,增速創新紀錄,其中,設備即服務、基礎設施即服務在內的運維服務營業額同比增長近一倍,解決方案服務業務的營業額同比則增長了65%。

軟件與服務業務的成績,呈現的是聯想智能化轉型的成效。從最新一期財報來看,軟件與服務業務已經成功擔起了集團增長新引擎的重任,該項業務的收入已經佔到集團整體營業額的8%。

“這充分證明,我們的智能化轉型戰略已經取得了顯著的成效。”對於軟件與服務業務的增長,楊元慶不吝稱讚。

在財報發佈後的內部信裏,楊元慶將2020/2021財年定義為“聯想里程碑式的一年”。這固然與聯想該財年營收、利潤的超預期有關,但用發展的眼光看,“里程碑”的言下之意或許是:步入新階段以後,聯想的高增長才剛剛開始。

增長動能 源源不斷

分析一家公司的業績增長和未來空間,關鍵要看其增長動能是否可持續,即究竟是短期的外界刺激導致了增長,還是公司本身就處於高景氣行業中。從這個角度看,無論是PC市場,還是雲計算和產業數字化領域,聯想所處的每個賽道都呈現出顯著的增長氣象。

在聯想的強勢領域——PC業務上,疫情帶來的影響仍在持續。居家辦公、在線教育場景之於PC需求增長的影響依然顯著。與此同時,由於疫情導致的芯片產能不足,當前尚有部分PC需求等待釋放。

IDC發佈最新預測分析認為,今年PC市場的出貨量將達到3.57億台,同比增長18.1%。增長的動力,來源於超預期的企業級、教育級以及消費端的需求。IDC移動設備跟蹤研究經理Jitesh Ubrani認為:“2020年未被滿足的市場需求已延續到今年第一季度,疫情帶來的額外需求也繼續推動銷量的增長。”

此外,AMD和Intel的競爭、NVIDIA GeForce RTX30 系列新顯卡的上市、DDR5的推出,都將帶動PC產品的性能升級,從而加速新一輪換機潮的到來。在此背景下,被Gartner評為全球領先的25個供應鏈廠商之一的聯想,有着更能抓住增長機遇的底氣。

“聯想擁有獨特的生產製造模式,我們能夠接觸更上游的供應商,這其中就包括芯片廠商。面對零部件短缺,這樣的關係將幫助我們有機會比市場同業拿到更多的供應。我們有信心在當前季度以及財年末保持現在的勢頭,至少實現雙位數的增長。”在業績發佈後的溝通會上,楊元慶如此表示。

對於半導體漲價帶來的成本壓力,楊元慶表示,聯想會先自行消化一部分成本壓力,其餘部分則通過調整價格來實現。“這是一個動態的過程。儘管聯想面臨着盈利的壓力,但我們不會率先提價,並且憑藉着自身強大的管理能力,我們將會在保持盈利能力和產品競爭力的基礎上穩定價格。”

PC業務增漲勢頭不減的同時,伴隨着雲服務相關需求快速增長、產業數字化進程加速,聯想的數據中心業務以及軟件與服務業務也將乘勢而起。

Gartner預測,全球雲計算市場規模到2022年將達到5488億美元。受益於下游需求的顯著提升,聯想的雲基礎設施業務仍將保持增長態勢。同樣的,在疫情的影響下,“上雲”已經從可選項變為企業的必選項。這意味着,聯想的企業IT基礎設施業務也將伴隨着企業數字化轉型的深入而收穫增長。

早在2019年,聯想就試圖擺脱在PC、手機、服務器領域的初級銷量戰,更多地強調智能設備應用的場景,重構設備與數據的關係,轉向生態式的發展,其基於此思路提出的3S戰略(Smart IoT-智能物聯網、Smart Infrastructure-智能基礎架構、Smart Vertical-行業智能),正好契合了當前的信息消費升級、信息基礎設施升級、和從數字化向智能化的應用升級三大趨勢。

為了深化智能化轉型戰略,也為了鞏固並擴大業已取得的轉型成果,聯想從今年4月開始推行全新的組織架構,其中全新的方案服務業務集團(Solutions & Services Group,SSG)整合了集團內部各業務部門的服務團隊,將推動行業智能解決方案、設備服務、運維服務和設備即服務(DaaS)業務的增長,成為實現公司轉型的核心驅動力。

方案服務業務集團的成立,既突出了聯想的轉型決心,同時也在説明,聯想的智能化轉型已經進行到了需要更精細化、更有針對性的程度。

以方案服務業務集團下的行業智能解決方案為例,目前,聯想的智能解決方案提供能力已經涵蓋教育、交通、醫療、互聯網、金融製造、能源等諸多行業,這意味着其行業智能解決方案能力不再停留於“概念”階段,而是已經廣泛落地,且未來也將賦能更多企業。

回到此次的財報,超預期的增長證明了聯想智能化戰略的正確性,也讓外界看到了聯想在多個業務領域的競爭優勢。面向未來,聯想涉足的各項業務均處於增長環境中,而憑藉近年來的前瞻性判斷,在新階段的競爭中,聯想也已手握好牌。