新希望服務上市,劉永好的新故事如何走出成都_風聞

观察者网用户_234579-2021-05-28 08:20

文丨西部菌

5月25日,新希望服務正式在香港聯交所主板掛牌上市。

新希望服務是新希望集團旗下的物業管理公司,上市成功,意味着四川首富劉永好,在新希望、新乳業、華創陽安、興源環境和*ST飛馬之後,再添一個新上市平台。

上市當天,劉永好沒有親臨現場,由女兒劉暢敲鐘。不過引入小米、貝殼等多家投資的新希望服務,上市後的表現卻不盡如人意,市場認購熱情不算高,股價一度破發。

那麼,“小而美”的新希望服務,未來到底能創造多大的新希望?

01

隨着房地產行業進入存量時代,物業管理企業拆分上市成為一股熱潮。數據顯示,今年以來籌備上市的物管公司已有20餘家,競爭的激烈程度可見一斑。

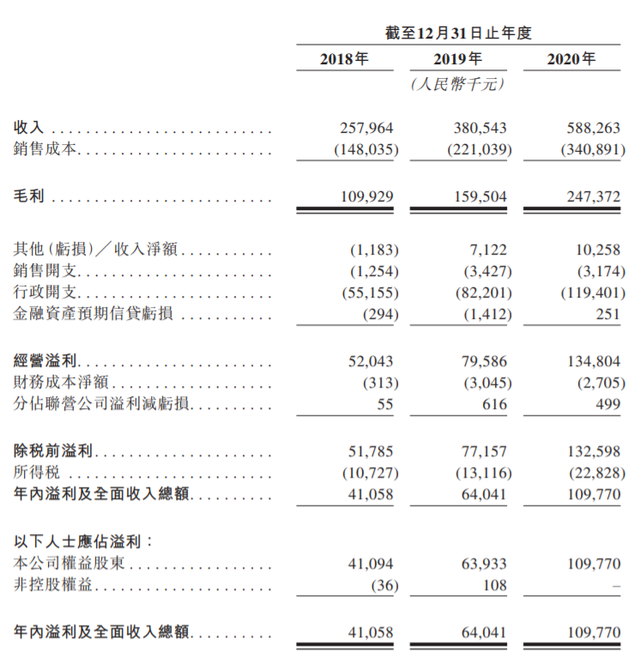

招股書顯示,截至2020年12月31日,新希望服務管理65個項目,總在管樓面面積約為1020萬平方米,2020年營收則為5.88億元。規模在行業排名百名開外,只能算迷你型。

來源:網絡

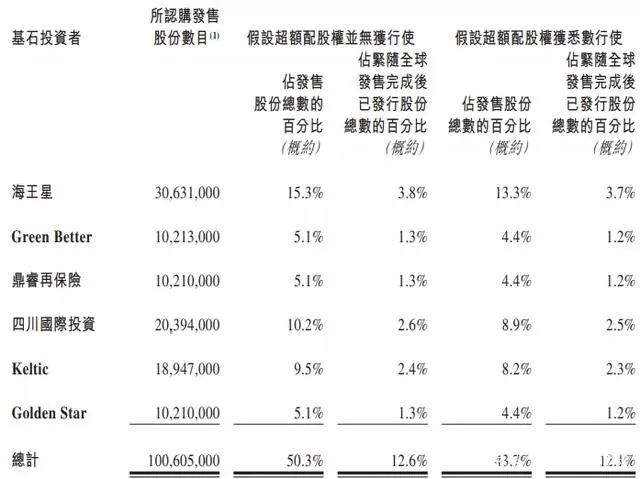

不過,新希望服務的上市進程卻較為順利,並且獲得了小米、貝殼等多家基石投資者的認購支持。

這些投資者對新希望服務的長期價值看好,原因不難理解。首先,新希望服務雖然不具備規模優勢,但背靠新希望集團這棵大樹,成熟的產業鏈和供應鏈,提供了資源整合的先天優勢。

官網信息顯示,新希望集團的業務版圖主要分為四塊,分別是食品與現代農業、乳業與快消品、房產與基建、化工與資源。

像食品、乳業、快消品等既有業務,可以對口滿足業主的消費需求,做大增值服務蛋糕。這也正是新希望服務採取民生服務的差異化定位的原因所在,而它也被視作民生服務第一股:

新希望服務定位為提供民生服務的企業,是集團旗下佈局民生產業鏈的關鍵環節。

這種差異化定位,直觀的反饋到了其業務結構上。2020年,新希望服務的四大主營業務分別是物業管理服務、非業主增值服務、商業運營服務、民生服務。

而營收方面,四大業務分別為1.90億元、1.68億元、1.13億元、1.17億元,佔總收入比重為32.3%、28.6%、19.2%、19.9%。

主打民生服務的概念,降低了對傳統物業管理服務的依賴,這不僅有利於護城河的確立,對企業的盈利能力也會有所提升,因為基礎性的物業管理服務,本身毛利率就不是很高。

所以近幾年來,新希望服務民生服務的收入在不斷提升,從2018年的2830萬元增至2020年的1.17億元,複合增長速度高達103.6%,同時毛利率也達到42.1%,高於行業平均。

02

就業績規模來看,新希望服務近兩年的增長速度,還是相當可觀的,這自然得益於新希望地產的快速規模化擴張。

2020年,新希望地產實現營收304.96億元,同比增長66.98%;同時銷售額從2018年的300億元出頭,一路躍升到突破千億大關,達到1031億元,排在克而瑞房企榜的第40位。

新希望服務認購情況,來源:網絡

但哪怕有千億地產板塊的背書,新希望服務的競爭劣勢依舊相當明顯,至少體現在兩方面:

其一,物業管理規模是行業競爭力的直接體現,而新希望服務的規模實在太小,業內要排到百名開外。作為對比,千億房企榮盛發展旗下的榮萬家,在管面積是新希望服務的6倍。

其二,物業管理依賴母公司的行業通病,在新希望服務身上體現得尤為明顯。

數據顯示,2018年到2020年,新希望服務管理了新希望地產及聯繫人開發的33個、45個、60個物業項目,分別佔當期在管物業總數的100%、100%、92.3%。

直到2020年,新希望服務手上才有獨立的第三方項目。透過這幾組數據可以明顯看出,新希望服務目前的外拓能力嚴重不足,高度依賴集團的反哺支持。

劉永好在上市當天曾提到,“物業服務是一項長週期的、樸實的事業,要穩定地做出可持續價值,需要不斷提升社區服務和商業運營能力”。

從行業的角度看,劉永好的判斷是準的。物業管理服以及後續延伸的增值服務,既有着明顯的輕資產特徵,也需要持續輸出品牌,想像拿地蓋房那樣掙快錢是相當困難的。

但對於新希望來説,在這條擁擠的賽道上,服務力重要,時機的重要性同樣不言而喻。光靠民生服務的概念來講故事,顯然遠遠不夠,外拓能力不足,等於提前輸在了起跑線。

而考慮到新希望服務的在管規模相當有限,未來的規模增長能到達怎樣的速度,顯然難讓人樂觀。

03

當然,地產板塊反哺物業管理,在房地產行業是常態。但新希望服務的隱患還在於,依託的新希望地產,增長空間也面臨着一些明顯的挑戰。

在之前的《四川“黑馬”新希望地產,銷售破千億,債務攀新高》中,西部菌提到,新希望地產的“虛胖”問題相當突出。

2020年的權益金額只有537.7億元,等於説千億規模中的權益佔比部分只有一半左右。

這是新希望地產快速衝擊規模,大量項目聯合開發的必然結果。同時,其擴張後遺症還體現為增收不增利和債務快速增長。

如2020年,新希望地產的歸母淨利潤同比下滑5.75%。

在未來地產行業增長放緩的背景下,新希望服務如果還是高度依賴集團和關聯公司為其輸送業務資源,其長期的增長空間,自然要打上大大的問號。

新希望服務業績,來源:網絡

所以,新希望服務主打民生服務,降低對基礎物業管理的依賴,的確有前瞻性。不過,從目前的業務結構來看,作為民生服務第一股的新希望服務,民生服務屬性似乎還有些欠缺。

四大業務板塊中,民生服務的營收佔比,目前還不到20%,佔比排名倒數第二,低於物業管理服務、非業主增值服務。

嚴格來説,現在的新希望服務,只能説是披着民生服務的外殼。

而在業務分佈上,新希望服務的區域佈局,同樣有些不太均衡。

據智通財經,2020年的物管業務中,來自成都、温州、南寧三地的收入,佔公司物管業務總收入的比例分別為44.7%、21.4%、10.7%,累計佔比高達76.8%。

物管業務的地域分佈,和新希望地產的業務分佈重合度較高。它也間接説明,新希望服務對母公司的依賴度。

因此對新希望服務來説,當務之急,還是得加強外拓能力,真正意義上走出成都。