美國國防部:美國當前的工業現狀與問題_風聞

熊猫儿-2021-05-29 20:46

1月14日,美國國防部發布了《 2020財年工業能力報告》(以下簡稱“報告”),記錄了國防工業基礎的風險和脆弱性,COVID-19的主要影響,以及進行的相關投資和計劃。該報告提出要建立強大、有彈性、安全和創新的工業基礎,政府需要投入大量的****資本和資源,並需要延****續過去幾年進行的改革。

報告提出,近年美國工業基礎和供應鏈情況根據國防領域的新需求、新業務進入者和競爭對手不斷發展。報告對傳統行業(如航空、航天)和跨領域行業(如電子、機牀)的健康狀況進行了詳細評估。其中,電子、機牀和材料行業的主要發展情況以及存在的風險如下。

電子行業(Electronics)

電子系統和部件在所有國防部武器中無處不在,但全球軍事生產僅佔由商業設備所主導市場的1%。在2020年10月2日的一次工業基礎理事會會議(Industrial Base Council meeting)上,四家商業微電子公司(代表小型、中型和大型微電子產品生產商)認為COVID-19對微電子行業的影響微乎其微。

重大風險和問題

1. 美國國內半導體製造業走下坡路

目前,美國在全球半導體制造市場僅佔有12%的市場份額。由於許多關鍵基礎設施依賴於微電子設備(microelectronic devices),因此半導體產品對國外來源的依賴繼續對美國的經濟繁榮和國家安全構成嚴重威脅。隨着物聯網(IOT)和人工智能(AI)等新興技術行業需要大量先進半導體元件,這一威脅將變得更加明顯。

此外,對國內半導體制造的關注減少,導致美國在先進半導體制造領域的技術霸主地位受到侵蝕。目前,全球半導體行業的技術領先者是台積電(中國台灣)和三星集團(韓國),他們比美國半導體行業領先者英特爾(Intel Inc.)領先了幾代技術。

2. 假冒電子元件氾濫

美國海軍研究了電子元件假冒趨勢。他們的研究包括9009份零件報告(part reports)和2593份公司投訴。該研究證實,集成電路(IC)仍然是最常見的假冒電子元件。2018~2020年,在所有國際電子經銷商協會(ERAI)的報告中,超過60%的報告中提及了這些假冒電子元件;多層陶瓷電容器(Multilayer ceramic capacitors)是電子元件中第二大假冒零部件。

3. 美國印刷電路板(PrCB)製造業的衰落

除有機IC基板(organic IC substrates)外,美國PrCB和PrCB組件(PrCBA)製造商有足夠的技術能力來滿足國防部當前的先進製造需求。然而,這種情況可能會隨着美國部分企業被收購或倒閉而改變。2020年,向國防部供應PrCB的小型和中型製造商數量繼續減少,在過去五年中分別下降了16.3%和25.6%

4. 國內有機IC基板製造能力有限

2018年,全球80億美元的有機IC基板產量中,中國大陸、中國台灣、韓國和日本佔據了90%以上,而當年美國的產量不到0.1%。有機IC基板是當今市場上最先進的PrCB互連技術(interconnect technology),同時支持下一代技術發展。

由於高昂的勞動力成本和亞洲帶來的高度競爭環境,美國PrCB行業尚未形成提供有機IC基板產能的能力。然而,一些美國公司正開始投資於這一領域。美國國內和未來的國防部投資至關重要,因為日本以前是美國有機IC基板供應的重要來源,而最近宣佈將不再支持國防專用微電子的生產需求。

5. 過時的技術

美國國防部採購和維持系統( acquisition and sustainment systems)使用的微電子技術落後於商業技術幾代。由於重新設計、測試和認證的成本較高,大多數系統不會進行技術更新,並允許插入新的技術部件。這導致了技術過時的問題,因為微電子行業沒有足夠的需求來繼續生產這些過時的部件,而單靠國防部是不能維持生產的。因此,許多部件變得過時,或面臨昂貴的重新設計/認證工作。這些通常不在計劃的預算之內,使得解決上述問題變得非常困難。

**6.**未來增加投入的立法保證

國會在2021財年《國防授權法》(NDAA)草案中納入了多項立法,以解決本報告中提到的一些問題,包括將微電子製造能力外包,增加對新微電子技術研發的資金,並要求在國防部系統中使用國產PCBs,如果最終立法能夠準確針對這些風險,並提供撥款,可能會開始解決上述提及的一些主要問題。

機牀行業(Machine Tools)

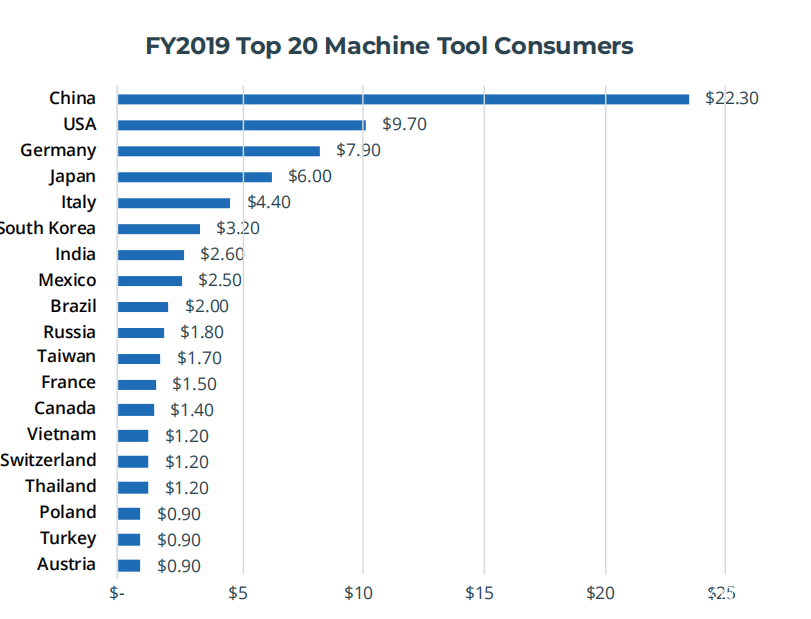

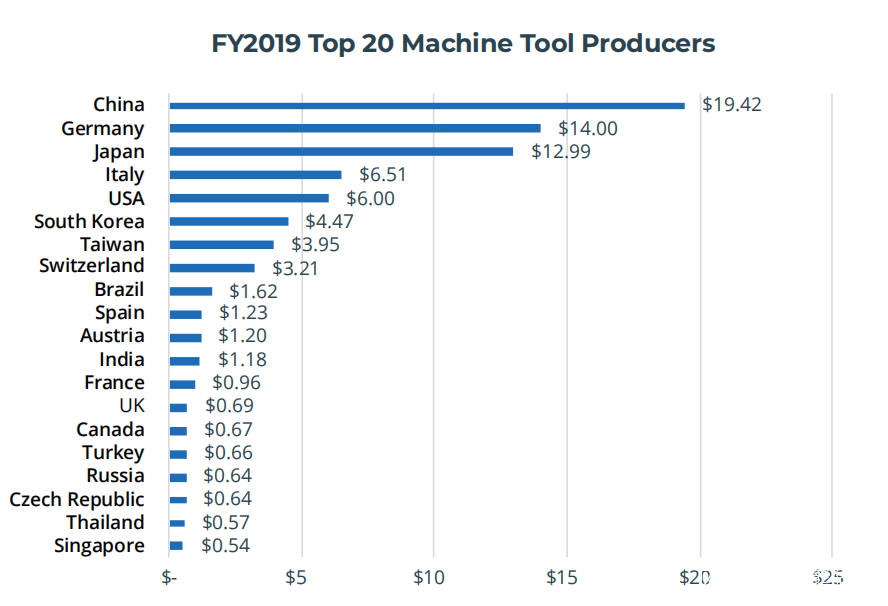

全球機牀行業已經成熟,但仍需要不斷的創新推動競爭。在世界上最大的21家機牀製造商中,如今只有兩家是美國的——格里森(Gleason)和哈斯自動化(Haas Automation)。相比之下,日本有8家,德國有6家。雖然中國國內的機牀行業仍處於萌芽狀態,但中國已成為機牀的主要客户。在2019財年,中國是全球最大的機牀生產國和消費國。中國為全球設計、製造和銷售大量相對低成本的機牀,並從更先進的地區(特別是日本、歐洲和美國)進口高端機牀。

重大風險和問題

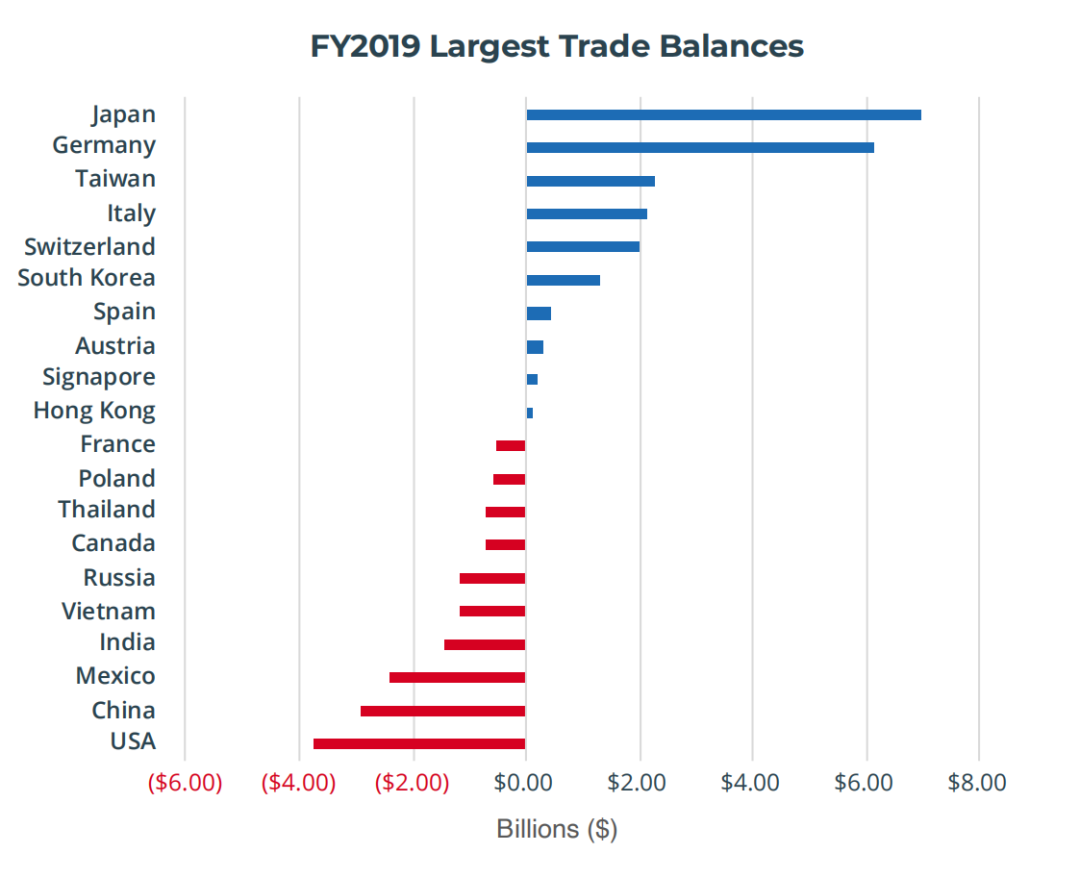

1. 競爭環境的不公平

到目前為止,美國的機牀貿易差額是最差的。許多貿易額為正的國家,如日本、德國、意大利、瑞士、韓國、西班牙和奧地利,幾乎都不是低工資地區。然而,這些國家(地區)都**得益於****本國(地區)**政府對機牀行業研發的大力支持。

2. 由於國際競爭、行業整合和商業失敗,美國機牀行業繼續失去多樣性和生產能力

COVID-19的經濟影響使美國機牀行業和國防優質產品所依賴的數以千計的小型工廠情況變得更加糟糕。通常,為了控制成本並獲得(公司)戰略優勢,越來越多的供應商選擇離岸外包。離岸外包可以帶來短期利益,但是在這種情況下,公司戰略常常與國家利益背道而馳。

3. 美國缺乏全國性機牀勞動力發展的生態系統

這個生態系統需要相應的規模和週轉率,需要補充萎縮、老化的製造業勞動力,需要擴大當前的創新生態系統,以振興美國的製造業基礎,並通過加強(機械加工)職業教育計劃吸引人才。

材料(Materials)

材料需求的廣度、全球貿易流動和相關的技術要求迫使美國國防部與國內外非國防機構和私營行業合作密切,以確保材料行業能夠支持國防戰略(NDS)的要求。

美國國防部在很大程度上依賴商業市場和物流網絡(logistics networks )來滿足材料上的需求。自冷戰結束以來,美國對外國材料和全球化加工的依賴度加****深。總體而言,這一趨勢雖然降低了材料成本,併為美國製造商打開了新的來源,但美國的進口依賴度和離岸外包也隨之增長。

重大風險和問題

在去年的報告中,美國國防部提出,材料行業的根本風險來自美國私營部門在當前全球化供應鏈中的能力差距,以及①武裝衝突水平以下(below the level of armed conflict)的當前威脅,②武裝衝突中(in the event of armed conflict)的嚴重威脅。該部還強調了三類風險:

(1)在所有權、地理位置和市場準入方面整合供應鏈;

(2)執行不力或缺乏盡職調查;

(3)缺乏彈性。

2020財年,上述三類風險因素仍然有效,再加上應對COVID-19阻礙了國防部解決這些問題的能力。

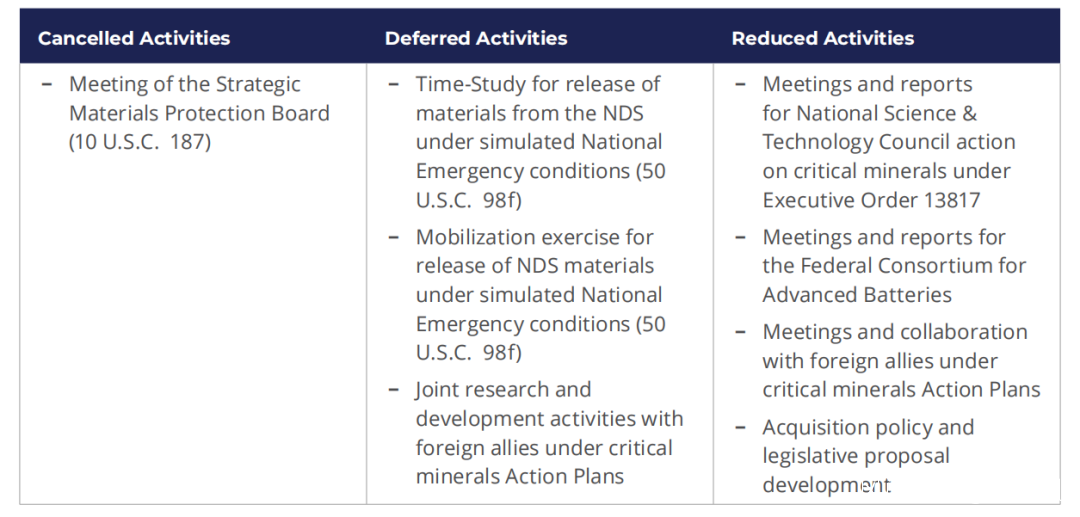

1. 嚴重的人員短缺

COVID-19期間,國防部動員了相當一部分工作人員來支持衞生與公眾服務部(HHS)和聯邦應急管理局(FEMA)。同時,在COVID-19的影響下,國防部無法招聘到新員工或讓新員工上崗。由於人員限制,國防部在2020財年取消、推遲或減少了在材料領域的計劃。隨着國防部恢復正常的工作,其中許多計劃將重新啓動,但在未來的供應鏈中,勞動力缺乏韌性將成為一個重大風險。

2. 在缺乏資源的情況下需求大幅增長

除資金不足之外,國防部發現NDS中存在很多處於風險中的材料。例如美國商務部正在根據1962年《貿易擴大法》第232條調查海綿鈦和釩。NDS正計劃通過從報廢武器系統中回收這些材料來增加相應的庫存。同樣,NDS以前也包含約1.4萬噸的稀土材料,相當於當今全球市場的7%。美國國防部提交了一份立法請求,要求為NDS採購稀土材料,但國會尚未通過。

小 結

1. 中國成為美國的一大威脅

報告中提及,中國的崛起對美國形成了雙重威脅,既有軍事上的,也有經濟上的。這些威脅涉及關鍵供應鏈,同時也挑戰了美國的出口管制、外國投資和技術轉讓政策。

2. 美國工業基礎的風險主要來自去工業化的後果

美國製造業追求成本最低化,導致大量生產外包,使國內生產處於空心化。但基礎、核心技術仍掌握在本國,這正好與我國的製造能力形成了互補關係,即中美在製造業中的發展是相輔相成的。只有達成這樣的共識,中美雙方才能在商業利益上實現共贏。

3. 美國國防基礎與工業基礎緊密相連

2017年7月21日,時任美國總統特朗普簽署了13806號行政令“評估和加強美國製造業及國防工業基礎和供應鏈彈性”。該行政令指示國防部長在整個政府範圍內評估風險,識別影響並提出建議,以支持健康的製造業和國防工業基礎。通過13806號行政令可以感受到當時美國政府認為美國的綜合國力已不單純通過國防部門體現,而是各競爭要素——整體制造能力、高素質產業工人、富有彈性(靈活、機動)的供應鏈、均衡發展的國際貿易等——的綜合體現,這些要素決定了美國製造業的基礎能力,且影響美國的國家安全和經濟繁榮。由於美國製造業存在問題,又使得美國國防工業能力得不到保障,且缺口越來越大。