虧損上市,京東物流能破“腰斬”魔咒嗎?_風聞

零售商论-零售商论官方账号-探究零售商业本质2021-05-29 00:14

港股市場又迎來一枚互聯網新貴-京東物流,港股市場進入了狂歡夜。

沉澱14年,京東物流最終拿到了資本市場給的上市船票,但是,資本又是趨於理性的,京東物流構建的重資產模式,雖在消費端獲得了認可,當日達等服務讓用户贊意滿滿,但其模式也長期被人詬病。

一直以來,京東物流建設的重倉運一體式物流,處於持續虧損狀態,此次“帶病”上市,能否解除投資者們的心病?

01

上市前的"狂歡"

5月20日,由於市場異常火爆,京東物流官方提前1天結束了香港IPO認購,據市場消息透露,京東物流獲超過100萬人認購,超額認購270倍。

從籌資情況來看,京東物流繼快手之後,成為港股新股認購金額第二大上市公司。

搶購式的認購,讓筆者想起了同樣自帶光環的快手,上市前夜遭哄搶,出現“一手”難求現象,無論是散户還是機構投資者,對其隱性估值抱有狂熱信仰,也正是買方力量居高不下,將快手市值不斷推高,首日大漲160%,市值突破萬億。

如今,快手已經從最高點417.8港元跌入到200港元附近,股價暴跌近50%,市值蒸發超6600億。

產品或者企業本身,它的體量、用户體驗度,都不能作為衡量實際市值的標準,二級市場狂熱的民眾信仰,短期內或許會推高市值,但在風頭過後,也將回歸於現實,快手就是典型例子。

港股一直存在打新保值、升值這一説法,相應衝高了人氣值高的企業,正如快手初期就被賦予高預期,如今卻面臨市值腰斬,而京東物流本身也具備快手相似“體質”,上市前帶有互聯網流量光環,受萬人追捧,如果沒有底層商業邏輯做支撐,京東物流也難免成為資本遊戲下的棄嬰。

對於京東物流來説,在強敵環伺、燒錢虧損情況下上市,是一次不得已而為之的招數,要知道,持續燒錢的物流賽道上,現金流才是活下去的關鍵指標。

那麼,京東物流要靠什麼撐起千億市值?

02

千億市值的底層邏輯

京東的商業體系有點類似於現在的亞馬遜。從2013年開始,亞馬遜就堅持從零開始建立自己的物流系統。

據公開資料顯示,從2014年起,亞馬遜已經在物流系統中投資了390億美元,如果算上倉庫和飛機的租賃費用,總投資大約為600億美元。

如今,亞馬遜已成為美國第四大物流配送商,它的核心業務是亞馬遜商城,既為商城內全球用户提供快捷物流服務,也向外圍拓展物流服務。在2019年,亞馬遜寄給美國用户的45億件包裹中,23億件都是通過亞馬遜自己建立的物流系統運送的。

京東物流的運作模式,也有相通之處。京東集團最早在2007年開始自建物流體系,當時劉強東堅持投入重金在物流體系上,這塊資產在京東內部也一直飽受爭議,原因在於太費錢。

它最主要的任務是支持京東商城的業務,直到2017年4月25日,才成立京東物流集團,正式對外開放,到2020年外部客户收入佔比已達到46.6%,服務企業客户數超過19萬。

從簡單的物流配送部門,到提供物流解決方案供應商,京東物流依賴於前期的倉儲一體化配置。

根據最新招股書顯示,截至2020年12月31日,京東物流已運營900多個倉庫,總管理面積約2100萬平方米,幾乎覆蓋中國所有的地區、城鎮及人口,是目前中國最大的一體化供應鏈物流服務商。

與供應鏈整合公司、傳統快遞公司不同,傳統快遞業主要從事快件收發業務,最核心的是幹(幹線運輸)+配(末端配送),京東物流實行自建倉庫,有效解決了配送延遲的問題。

現階段,京東物流共建有包含倉儲網絡、綜合運輸網絡、配送網絡、大件網絡、冷鏈網絡及跨境網絡在內高度協同的六大網絡,全國運營超過900個倉庫,倉儲總面積約2100萬平方米,約90%的自營訂單可以在當日或次日送達,這也是京東的核心優勢。

不過,倉儲一體式的物流體系,固然給用户提供了優質服務,支撐起京東物流千億級市值;同時因為其“重資產”模式,意味着京東物流還需持續投入,倉儲建設維護、多網絡鋪設所帶來的高成本,讓京東物流在盈利方面始終處於“不穩定”狀態。

03

瓶頸在於京東本身

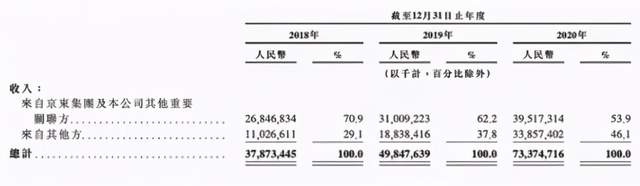

京東物流盈利點主要圍繞着兩類客户:一體化供應鏈客户和其他客户,前者主要是圍繞京東商城自營店開展的業務,合作性穩定且訂單量足夠,而後者主要是京東物流對外開放部分。

根據招股書顯示,來自一體化供應鏈客户的收入佔京東物流總收入的75.8%大比重。

不過隨着京東物流對外開放,一體化供應鏈客户的收入佔比持續下降,從2018年的90.2%、2019年的83.9%,下降至2020年的75.8%。

但是,目前的京東物流,依舊存在對母公司京東的過度依賴症。2020年京東集團佔其營收的比例超五成,加上京東物流的大部分外部客户,仍然還是京東商城上的商家,仍然沒有跳脱出京東電商體系。

作為京東旗下的物流體系,京東物流僅能服務京東商城業務,很難輻射到天貓、淘寶和拼多多等第三方市場。

在營收增長上,根據2020年數據顯示,京東集團29.28%的營收增速,遠低於阿里巴巴(34.02%)和拼多多(145.98%)的同期數據。在市場份額上,阿里系和拼多多的市場份額佔據60%左右,制約住京東物流在電商市場進一步向上突破的腳步。

京東物流未來的成長空間,主要取決於兩方面,一方面,由於與母公司的深度捆綁,物流業務向上空間取決於京東電商未來的發展;另一方面,取決於京東物流對第三方的開放程度,能否接入更多的B端客户,減輕虧損壓力。

04

虧損不斷,京喜難有驚喜?

在中國物流市場上,除了京東,其他電商平台自建物流幾乎夭折。

2019年底,唯品會宣佈終止自營快遞“品駿快遞”,轉向與第三方快遞公司合作;同年,電商平台凡客網的自建物流品牌“如風達”經歷被收購命運後,宣佈業務暫停;2017年,蘇寧以42.5億元交易總額收購天天快遞,如今也奄奄一息。

電商平台自建物流體系,承受的運營壓力並不比物流公司小,此前,京東董事長劉強東寫給快遞員的一封信就提到,“2018年,京東為配送員繳納的五險一金+商業保險的總額,比市面上主流的四五家民營快遞公司加起來的總和還要多,平均為每一個配送員的繳納額是其他民營物流公司配送員的3-6倍。”

招股書也顯示,在京東物流的營收成本中,排在前三位的分別是員工福利開支、外包成本和租金成本。

數據顯示,截至2020年底,京東物流共有員工超過25萬,其中倉儲、快遞、客服等一線員工超過24萬,快遞人員數量超過19萬,平均每位員工年支出近11萬,月支出近9000元。

與其它快遞公司相比,京東的保險和公積金讓公司付出了更多的人力成本,進一步削弱京東物流現金流能力。

人力成本高企、倉儲一體化燒錢,京東物流現階段高成本運營,也需一條求存的分支路線。於是乎,京東物流開始對下沉市場入駐。成立京喜快遞,主要為京喜、京東等第三方商家提供物流服務,實際上也就是對標“四通一達”等快遞公司。

然而,曲線救場的京喜快遞,似乎並沒有濺起太大的水花。

數據顯示,2019年京東物流近500億營收中,京喜物流只佔60億。而同期圓通的年營收達到311億,京喜在收入規模上不到圓通的20%。

投資大、資產重,新市場開拓不利,京東物流仍面臨着諸多挑戰,若不能找到止血的方子,京東物流難以支撐起現階段的市值。

此次“帶病”上市,也只能暫時性止痛,在找到“療法”之前,京東物流需要證明下自己。