解讀美團:一季報的隱憂與流量生意的終結_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)2021-05-30 20:34

作者 | 行者

編輯 | 蛋總

出品 | 子彈財經

不出意外,美團(股票代碼:3690.HK)仍然沒有扭虧為盈。

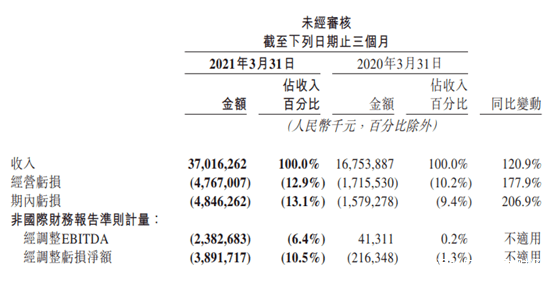

5月28日,美團公佈2021年第一季度財報顯示,美團一季度營收370.2億元人民幣,高於市場預期的356.74億元,相比2020年第四季度總營收379億元減少2.4%。

按業務線拆分來看,由於國內疫情得到有效控制,美團的餐飲外賣業務與到店、酒店及旅遊業務業績回升明顯。

財報數據顯示,2021年第一季度美團餐飲外賣業務收入205.75億元,同比增長116.8%,淨利潤為11.15億元;到店、酒店及旅遊業務收入65.84億元,同比增長112.7%;淨利潤為27.48億元,經營利潤率由22%回升至41.7%。這樣的財報表現,被很多媒體解讀為“美團主營業務回暖”。

在此次財報中,美團再次強調了零售業務的戰略重要性,在過去一季度中,零售(尤其是社區電商業務)繼續成為最大投資領域,而美團在社區團購業務上付出的前期投資包括:加強倉配網絡、擴大團長規模、豐富產品選擇和提高質量管理能力等。

目前,美團優選已擴展至超過2600個市縣,基本上完成了全國覆蓋的目標。此前於2020年Q4財報會上,王興也曾透露,2020年12月下半月美團優選的單量已經突破了2000萬單/天。

然而,美團的最新財報最惹人關注的並非業務層面的變化,而是美團的虧損依然在快速增加。

財報顯示,美團2021年第一季度淨虧損達48.5億元,遠超市場預期虧損38.11億元,比去年同期虧損15.78億元增加206.9%。即便是調整後的淨虧損仍然高達38.92億元,而去年同期僅為2.16億元。

值得一提的是,美團在投資資金方面也出現較大程度的縮水。短期理財投資金額規模由 2020年底的440億元,降至今年3月底的353億元,縮水幅度接近百億,説明美團現金流並不充裕。

這其實意味着“營收高,虧損更高”已經成了美團難以撕掉的標籤。

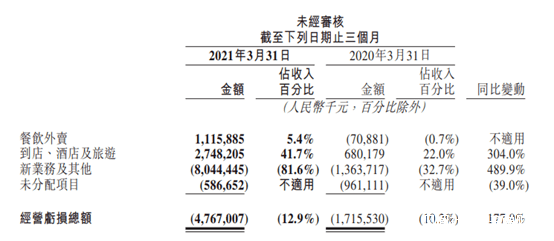

1、新業務不停虧損最新財報顯示,美團在外賣和酒店旅遊業務盈利的情況下錄得48.5億元的虧損,主要是因為新業務虧損急劇增長。第一季度,新業務虧損達80.4億元,虧損同比增加489.9%。其中新零售淨虧損為39億元,和調整後的淨虧損持平,此外未分配等項目產生了5.9億元的虧損。

當前,美團的新業務鋪得比較廣,涉及美團優選、美團買菜等多個業務,新業務需要大量的投入資金且短期內幾乎看不到成效。

實際上,美團新業務的情況非常複雜,既有自營業務如美團單車、美團買菜和美團充電,也有第三方平台業務的美團優選、美團打車、美團閃購、美團快驢。

財報顯示,美團的新業務第一季度營收99億元,其中佣金收入18.28億元,去年同期10.8億元;在線營銷服務收入1.57億元,去年同期5800萬元;其它服務收入78.7億元,去年同期30.7億元。

此外,美團打車、美團閃購和美團快驢這三大第三方業務營收計入佣金收入,這一部分營收年同比增長69%。而美團單車、美團買菜、美團充電這三大自營業務營收計入其他服務收入,美團優選這個三方業務營收也計入了其它服務營收板塊,這一板塊淨增48億,同比增長156%。

值得注意的是,美團沒有公佈社區團購業務的具體表現,只是在電話會中強調該業務“增長出色”,不過高盛分析師在提問中指出一季度該業務增長不如去年四季度表現強勁,美團管理層未正面回應,只強調了春節的季節性因素造成商家歇業,但是元宵節後恢復良好。

然而,在這樣看似野蠻增長的背後,是虧損的激增。美團新業務去年一季度虧損14億元,去年四季度虧損60億元,今年一季度虧損80億元,虧損同比猛增471%。

關鍵是王興正在大力扶持的社區團購業務——美團優選,發展至今依然還談不上是一個成熟的電商平台。

財報數據顯示,今年一季度美團優選的營收大約是去年四季度的兩倍,意味着一季度的優選營收大約12億元。按照一般電商平台營收大約是GMV的10%計算,可以粗略地推算出優選的GMV大約為120億元。財報顯示,美團在團購業務上的虧損大約是50-60億元。

而美團優選的主要競爭對手——拼多多,其發力的“多多買菜”業務,一季度GMV大約108億元,營收大約10.8億元,虧損幅度在25-30億元之間。

“這表明美團優選的GMV僅比多多買菜多出十幾億,但虧損卻超過一倍。而這種數字放到電商平台發展過程中,完全可以認為這個電商平台的投入產出比不合適。”香港知名投行分析師李歆對「子彈財經」表示,他認為這樣的數字意味着王興有絕大多數的補貼都“扔到了空地上”,並沒有產生應該有的效果。

“所以,美團的這個業務徹底引發了海外投行分析師的關注,因為大家普遍覺得如果這件事情執行下去,很有可能會拉低整個美團的發展期望值。”李歆進一步表示,而美團這一季報中展示出了新業務的整體表現,其實給投行傳遞了不太樂觀的信息。

在李歆看來,新業務投入巨大,虧損一樣巨大,美團把新業務視為新的業務增長點,在短期內虧損都將持續,甚至會越來越大。

2、佣金,還是佣金****總體看來,美團的最新財報帶給投行最好的消息就是——美團核心的業務也就是外賣和酒店業務依然實現了盈利和營收的雙增長。

截至2021年3月31日,美團平台活躍商家數和年度交易用户數分別增長至710萬和5.7億,這兩項數據均創歷史新高。

商家和用户的增加直接帶來了外賣的主要收益,餐飲外賣業務營收為206億元,同比去年的95億元實現了116.8%的大幅增長,實現了11.2億元的利潤,去年同期為虧損0.7億元,去年第四季度淨利潤為9億元,實現較大幅度增長。

相比美團的外賣的營收體量,酒旅業務的營收佔比相對較低,但卻是美團利潤的主要來源。一季度美團酒旅業務的營收為66億元,同比增長112.7%,但環比去年四季度的71億元卻有所下降,利潤為27.5億元,同比增長達到了304%。

而根據財報提供數據,外賣用户量達到5.69億,單用户年均消費次數上升到了30.5次,“這其實表明美團截止3月31日的12個月訂單量達到了173.6億單,較2020年四季度時環比增加了30.1億單。”李歆認為,這表明美團已經成為外賣領域當之無愧的頭部企業,訂單量在急劇向美團聚集。

“實際上,美團外賣2018年全年也不過增加了37億單,2019年是新增28億單,2020年全年僅增加20億單。”另一家香港投資基金分析部經理陳冉對「子彈財經」表示,這背後才是投行看好美團並加倉的重要原因。

但是有一組數據需要注意。通過財報數據可知,餐飲外賣業務相較去年第四季度環比下滑4.47%,到店酒旅業務環比下滑7.72%。其中,外賣業務在總收入將較去年四季度下降近5%的情況下,利潤卻比去年四季度增加了2.2億元。

“由於外賣美團的收入就是對於商家收的佣金,總收入下降的時候利潤卻增長,這其中就表明美團實際上在第一季度是對外賣商家的佣金提升了比例的。”陳冉表示,他認為這可能有美團對年度營銷任務調整的因素,更跟美團需要保證外賣業務發展穩定的需求有關。

“當然,現在美團的佣金有了一個大幅的調整,但這其中可能也藴含着另外的一些風險與變化。”陳冉進一步表示,2021年第一季報顯示美團外賣的利潤率是5.4%,但有可能二季度這個比例會發生重大的變化。

實際上,美團這次外賣收入的增長背後,已經因年初上漲佣金得罪了眾多商家,甚至還出現商家集體抵制的現象。為了緩解和商家的矛盾,美團自五一假期之後對佣金進行了調整。

對比下面新舊佣金表可以發現,美團的新版佣金收費標準類似出租車的“階梯收費”,即路程越遠的商家需要支付的佣金越多,但商家不會做賠錢的買賣,羊毛出在羊身上,最終這些佣金都會轉嫁到消費者身上。

(圖 / 「子彈財經」從南京某大商家處獲取)

這看似花樣頻出的佣金改革,但其本質並未改變,美團還是希望從商家和消費者身上獲取更多的利潤。

“通過佣金改革,美團希望實現‘一石多鳥’,通過配送費用‘階梯打表’壓力,可以有效縮減平台上低客單價中小商户的配送範圍,其目的是逐步淘汰不賺錢的商户,同時可以通過提升訂單金額、扶持品牌商家的供給配送,繼續提升平台用户的客單價,還藉此實現了將稀缺的騎手配送資源分配給了能給平台帶來更高效益的品牌商家。”陳冉對「子彈財經」分析道。

他認為,這次的佣金改革充分體現了王興的精明之處,“本次佣金調整的最終後果是,商家交的錢多了,消費者交的錢多了,而外賣騎手的收入卻未必能有明顯改善”。

在他看來,這種改革對美團下一個季度的財報肯定會有一定影響,至於是好是壞,需要留待時間的驗證。

3、千萬外賣小哥不是美團人****在新業務開展不太順利、佣金改革的前景尚未明朗的情況下,美團瞄準外賣騎手來獲取利潤,但這裏頭卻逃不開人性與利益的博弈。

不久前,北京市人社局勞動關係處副處長王林體驗外賣員一天的生活,12個小時內他總共送出5單賺了41塊錢,自此,外賣小哥的真實收入和生存狀態被真實地呈現在公眾眼前。隨後美團也承認,美團近1000萬外賣騎手均屬於外包關係,並非美團正式員工。

考慮到騎手接單的過程中可能出現的風險,美團為外賣員們交每天3元的商業保險,聽起來很人性很温暖,畢竟美團外賣騎手人數眾多,每天就需要支付數千萬的商業保險,但這3塊錢,並不是美團直接為外賣騎手支付的,而是從騎手的佣金中扣除的。商業保險的具體內容,包括60萬的身故傷殘險,以及5萬元的醫療費用。

也就是説,外賣騎手是在產生效益後才能購買商業保險。若在還沒產生效益的第一單派送中出現意外的話,騎手是沒有保險保障的。至於具體如何保障騎手的實際權益,美團並沒有明確表示。

換句話説,穿梭在各大城市的大街小巷,穿着美團外賣工作服的外賣小哥,其實並沒有歸屬感,他們都不是真正的美團員工,與外賣小哥們簽訂勞務合同的是第三方企業。

美團與外賣小哥之間屬於外包關係,從美團的角度來説,外賣小哥只是能給公司創造鉅額價值且麻煩最少的“勞工”,一旦出現意外,和美團沒有太大關係,如果第三方實力不夠或者跑路,外賣小哥的權益就無法保障。

上述王林處長的親身體驗打破了美團外小哥月收入輕鬆過萬的“謊言”,從目前來看,即便是在一線城市,大多數外賣小哥的月收入也僅在六、七千元左右。

在美團嚴格的“倒扣機制”下,很多美團外賣小哥壓力山大。由於美團規定嚴密的違規行為和責任判定以及規定時間的限制,讓很多外賣小哥闖紅燈、逆行,造成了不少交通事故,也給社會製造了不小的潛在風險。

而差評的扣款機制,更讓眾多美團外賣小哥“苦不堪言”,時間緊、任務重還要把餐品“原汁原味”地送到消費者手中,一旦出現差評就會被罰款,比如在上海的美團騎手,收到一個“明確性差評”就會被罰100元,此外超時也會被罰。若一天幾十單中有一個差評,那麼騎手這一天就基本白忙了。

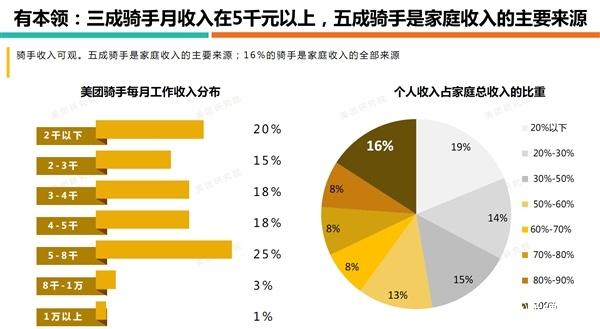

因此,很多外賣小哥看着風裏來雨裏去地辛苦工作,可真正到手的薪水並不多,以美團2019年騎手收入統計來看,月收入過萬的只佔1%。

(圖 / 美團最新發布的騎手數據報告)

實際上,美團將外賣騎手打包給第三方,是因為以往財報顯示外賣騎手的工資太高,2018年和2019年美團財報顯示,外賣小哥工資佔據外賣佣金收入的83%,導致單筆外賣訂單的利潤“僅僅”為0.28元。

2020年,美團餐飲外賣業務總營收663億元。如果以83%用來支付騎手工資來計算應該是550億元,而美團公佈花在騎手身上的錢只有487億元,這兩個數據之間有了60多億元的出入。

有媒體經過仔細調查發現,這60多億其實就是美團將小哥拆給第三方之後,減少的各種税費和保險的費用。

這雖然讓美團徹底擺脱了人員臃腫和用工成本高的核心問題,並且在資方面前保證了自己的利潤,但由於嚴苛的懲罰措施帶來不高的收入,且面臨大多數第三方承包方不正規、不按標準繳納社保,外賣小哥自身權益難以維護。

沒有相關社保,工作性質又很危險,這是外賣小哥的生存現狀。

在不久前某外賣小哥猝死的事件中,美團被問及“平台賠償60萬,是本身就在商業保險之外的賠償,還是迫於輿論壓力?”時,美團直言稱為是因為輿論壓力,並用“他們在工作中產生的行為,我們也沒有辦法完全直接負責任,這可能會增加一些企業的負擔”來辯解,一時引起巨大爭議。

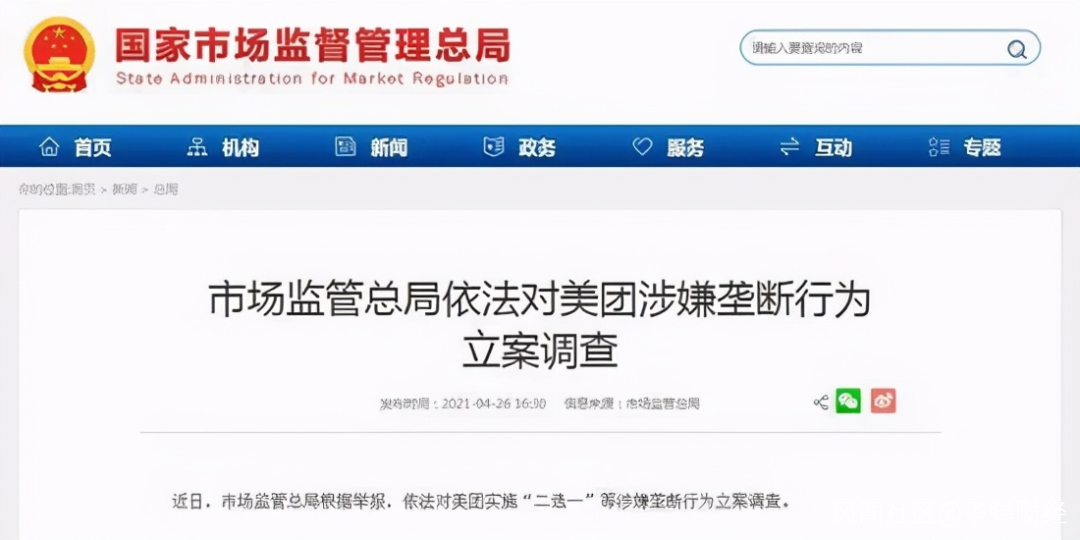

4、反壟斷下如履薄冰****眾所周知,反壟斷調查是美團當前面臨的緊要問題,在阿里被處於天價罰款之後,美團能否逃過此劫,也引起眾多關注。

4月26日,市場監管總局表示依法對美團實施“二選一”等涉嫌壟斷行為立案調查。美團回應稱:公司將積極配合監管部門調查,進一步提升業務合規管理水平,保障用户以及各方主體合法權益,促進行業長期健康發展,切實履行社會責任,目前公司各項業務一切正常。

根據《反壟斷法》第四十七條規定,濫用市場支配地位的,由反壟斷執法機構責令停止違法行為,沒收違法所得,並處上一年度銷售額百分之一以上百分之十以下的罰款。一旦美團被判定有壟斷行為,參考阿里的處罰標準,結合美團2020年度收入達到1148億元,以4%來計算,應罰款46億元。

實際上,2017年,美團外賣曾因在浙江金華地區要求商家“二選一”,被浙江金華工商管理部門處罰了52.6萬元;2019年3月20日,四川省巴中市通江縣市場監督管理局對美團外賣在當地負責推廣的公司“二選一”行為罰款25萬元;2021年2月,浙江省金華市中級人民法院認定了美團的不正當競爭行為,判決其賠償100萬元;2021年3月,江蘇省淮安市中級人民法院宣判,美團因不正當競爭行為賠償餓了麼35.2萬元……

美團壟斷案具體會不會像阿里那樣被處於天價罰款,還要等最終的調查結果出來,但起碼現在反壟斷調查像懸在美團頭上的“達摩克利斯之劍”。

不過,反壟斷調查只是美團可能面臨的處罰之一,美團投資巨大的美團優選已經接到了罰單。

3月3日,市場監管總局發表聲明:經查明,2020年10月以來,當事人通過“美團優選”在濟南市銷售商品時,存在以下行為:一、以排擠競爭對手為目的,低於成本銷售商品的行為。二、利用虛假的或者使人誤解的價格手段,誘騙消費者或者其他經營者與其進行交易的行為。對深圳美團優選科技有限公司合併罰款150萬元,罪名是低價不正當銷售。

這對急於打開市場的美團優選來説,並不是個好消息。

如今,美團雖然是行業龍頭,卻仍舊處於虧損狀態,並被大眾詬病其“一面壓榨店鋪,一面壓榨騎手”。

結合2021年一季報可以看出,在新業務不斷擴展之下,預計美團第二季度仍會出現鉅額虧損。美團如今只能寄希望於外賣業務和酒店業務能獲得更多利潤,來填補新業務的“無底窟窿”。至於新業務何時能盈利?在短期內大概率是難盈利的。

就此,王興的意見卻是希望大家往前看。

“我們也主動地傾聽公眾、商家和騎手等各方的聲音,並積極推動改變。這些聲音對我們既是警醒又是鞭策,我們將通過持續的科技創新,更好地履行企業社會責任,以終為始地為社會各方創造長期價值,幫大家吃得更好,生活更好。”王興説。

然而,空話對資本市場沒有意義,畢竟美團的虧損在多年內都將持續下去,而資本也會繼續用自己的腳投票。

畢竟王興那種“恨不得把線下流量用互聯網一網打盡”的生意,已經逐漸顯露出頹態。

“我認為並不是所有流量都有渠道轉變成現金流,美團擁有數億用户,每天產生大量的數據,但是始終無法轉變為鉅額的利潤,導致美團需要不斷提高對商家的抽成比例來減少虧損或實現盈利。”陳冉對「子彈財經」表示。

在他看來,美團的經營困境才是推動美團不斷向更多行業擴張的根本原因。

截至5月28日收盤,美團股價已從2月份最高價460港元/股跌至265.2港元/股,市值蒸發12000億港元。

這可能是資本市場對美團發出的最大預警信號。只不過,不知道王興到底聽懂了沒有。

*文中題圖來自:攝圖網,基於VRF協議。