“模擬靠併購,邏輯靠爆款”_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2021-05-30 14:08

人工智能、5G等技術促生了新的應用場景出現,帶動了半導體產業的新一輪繁榮。在這種機遇之下,半導體企業也迎來了可以彎道超車的機會。

在這種市場情況下,我們看到,半導體行業中的併購開始加劇,其中,模擬巨頭之間的併購引起了業界的注意。除此之外,在摩爾定律遇到瓶頸之時,邏輯產品在性能上的對拼,又使得這些廠商之間的“火藥味”越來越重,各大廠商在市佔上的變化也成為了一件被津津樂道的事。

這也説明,近幾年中半導體企業之間的競爭也變得愈加激烈,尤其是在模擬和邏輯這兩方面的競爭尤為受到關注。針對這兩塊市場的變化,華西電子孫遠峯團隊分析師王海維在一次分享會中總結出了“模擬靠併購,邏輯靠爆款”這一觀點。

在這裏,我們就這種頗有意思的思路探討一下。

併購出來的模擬市場

誕生於集成電路發展初期,又伴隨着集成電路成長的模擬巨頭們,在這段時間中完成了最初的技術積累,並在各自的領域中引領着模擬技術向前發展。

從模擬產品的特點上看,模擬芯片具有長生命週期、弱週期性的特點。

據國海證券的調研報告中顯示,模擬集成電路強調可靠性和穩定性,一經量產往具備長久生力,生命週期長,一般在5年以上。模擬芯片下游應用十分廣泛,擁有眾多細分品類,單一產業景氣度對模擬芯片衝擊相對不大,其佔半導體比重在 13-14%,總體較為穩定。

這種市場週期性弱的環境就造就了這樣一個情況,即模擬廠商在佔據市場優勢後,其市場地位就很難被撼動。

而模擬芯片生命週期長的特性,意味着這類芯片並不追求更為先進的工藝。這也説明,模擬廠商可以通過IDM模式來建立他們的優勢,這些廠商可以通過他們獨特的生產工藝發揮出產品的最佳特性,從而鞏固他們在該領域中的優勢。

向更多產品線做拓展是模擬芯片廠商們競爭的焦點之一,這也是他們可以擴大市場影響力的機會。但這也是一個要搶佔先機的市場,因此,收購也成為了模擬芯片廠商們快速補充產品線的方式之一。另一方面,併購其他IDM廠商還能為其生產產線提供助力。

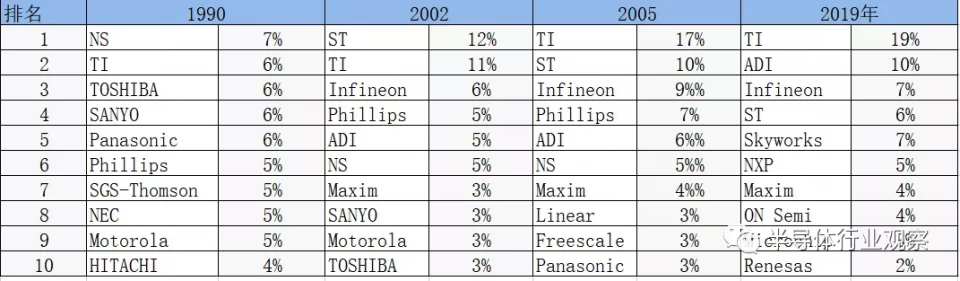

於是,收購就成為了可以改變模擬市場的少有的不穩定因素,可以説,併購促成了當今的模擬巨頭的成長。目前模擬芯片市場排名第一的TI和排名第二的ADI,便是這種“模擬靠併購”的代表。

2000年,TI斥資76億美元收購了模擬芯片廠商Burr-Brown,鞏固了其在數據轉換器與放大器領域的優勢地位,並形成從電源IC到放大器IC乃至A-D/D-A轉換器的廣泛產品羣。2011年,TI又斥資65億美元收購美國國家半導體(NS),此番收購後,TI在通用模擬器件的市場份額達到17%,大大超越後面的競爭對手,奠定了如今他們在模擬芯片市場中不可撼動的地位。

ADI於2017年以148億美元的高價收購Linear,通過這筆收購,ADI一舉超越Infineon的市佔,成為僅次於德州儀器的第二大模擬IC廠商,改變了當時模擬市場的排名。2020年7月份又出手210億美元併購了Maxim。在此前的報道中,我們也曾指出,收購Maxim後,雖然沒讓ADI在市佔上有所改變,但完成這筆交易之後,結合Maxim在車用、數據中心市場的強項,以及ADI在工業、通訊、數字醫療等市場的強項,還有在電源管理方面Maxim以應用為導向的方案能夠補足ADI廣泛的產品組合,助力ADI在接下來的發展更具競爭力。

爆款為王的邏輯市場

與模擬芯片相對穩定的市場分配來看,邏輯IC市場則存在着很多變數。

被我們所熟知的GPU、CPU 等,都屬於邏輯IC。從目前市場情況中看,致力於這類IC的大多數廠商們都是以Fabless模式運營的企業(英特爾採用的是IDM模式)。不需要將大量的精力用於芯片製造技術的開發上,使得他們能夠集中於提升產品的性能。

同時,GPU、CPU 等也是通用性非常強的產品。因此,如果能抓住一個機會,他們的產品在市場中的影響力會馬上反應在市佔率上。

以CPU為例,這也是個伴隨着集成電路一路發展起來的市場。其中,英特爾和AMD是這個市場中的領頭羊。

眾所周知,憑藉X86所建立起來的強大生態,英特爾一直佔據着CPU市場的榜首,但在這幾十年中,AMD也有過幾次短暫的翻身經歷(之所以這麼説,是AMD每次要翻身的時候,都被英特爾緊接着推出來的新產品打壓下去。但不可忽視的是,AMD在剛推出這些爆款產品之時,這些產品確實幫助了他們贏得了一定的市場份額)。王海維在其演講中也列舉了一些AMD推出爆款產品的重要時間節點:

1999年,AMDK7速龍性能首次超越英特爾,AMD也因為這個產品改寫CPU格局;2003年,皓龍服務器芯片帶領AMD切入服務器市場,2005年AMD推出多核心技術,從2003年到2006年,AMD服務器芯片市佔率從0提升至22%,搶佔英特爾市場份額;酷睿誕生,AMD陷入10年黑暗,2008年AMD出售晶圓廠,從這年開始,AMD工藝上全年落後英特爾;2016年年底,一代鋭龍誕生,AMD再次王者歸來 ;2020Q1,AMD電腦處理器綜合性能顯著提升,市場份額提升至21.12%。

在這其中,值得我們注意的是,AMD在2008年出售的晶圓廠,從這年開始到2016年,AMD在工藝上全面落後於英特爾,這也使得他們再難出爆品。這也説明,邏輯產品在性能上的提升非常依賴於晶圓代工廠在先進工藝上的進步。而從先進工藝的發展上看,在這段時間內,英特爾與台積電在先進工藝上的進步幾乎不相上下,這也使得AMD難以靠工藝上的領先,來超越英特爾。

但在向7nm推進的過程當中,台積電在該節點處取得了先機,而英特爾卻遭遇瓶頸,關於摩爾定律是否已經失效也在業界引起了討論。與此同時,數據中心時代的來臨也為CPU帶來了更大的發展機會。就是憑藉着幾點變化,AMD率先在其EPYC系列中採用了多芯片模塊設計來對抗摩爾定律失效所面臨的危機,同時在台積電7nm工藝的加持下,EPYC系列成為了爆款產品,再度引起市場的關注。

根據Mercury Research在今年發佈的調研報告中顯示,AMD 在服務器芯片市場取得了十年來最高的增長率,其EPYC服務器處理器出貨量季度同比增長 1.8%,年度同比增長 3.8%。AMD 有望在服務器領域繼續取得更多的市場份額。

在傳統邏輯市場中,靠爆款可以贏得更大的市場,從而擴大市場影響力。同樣,在新應用場景的到來之際,超新星爆款產品的出現,同樣推動了一些邏輯廠商的崛起。

英偉達憑藉GPU成就自己,便是一個例子。1999年8月,英偉達推出第一款以GeForce命名的顯示核心—GeForce256,並首次提出GPU概念。第二年,英偉達以7000萬美元現金,100萬股公司股票總計1.1億美元的價格收購了3DFX的資產和專利,正式成為顯卡行業老大。

隨後,英偉達基於CUDA的通用GPU在高性能計算領域開始發力,高端遊戲市場和虛擬貨幣挖礦潮讓英偉達出圈了。其中,GTX10系列是有史以來性能提升最明顯的一代PC遊戲顯卡。

另外,最近TWS藍牙芯片廠商的崛起,也是其中一個邏輯市場另外一個超新星的代表。由此,在這個領域中發展的半導體玩家也引起了市場關注,這其中包括恆玄、華為、中科藍訊、傑理、炬芯、紫光展鋭和匯頂等一眾國內廠商投身其中;在中國台灣也有絡達、瑞昱和原相等強悍競爭對手;海外也有高通和Cypress這些大玩家。

當然,在邏輯IC市場也存在着收購,例如,英偉達想收購ARM來拓展CPU市場,AMD想通過收購賽靈思來向FPGA等方向發展。但即使是出現了這些巨頭之間的併購,邏輯市場也依舊是那個以當季產品定當時成敗,下一新產品再戰的市場。而這大概也就是邏輯市場的發展“邏輯”。