盤家底|世茂集團可售僅3100萬方,無力補倉料掉規模_風聞

一号财经-看得见的商业世界2021-05-31 18:19

一號説:連連看未必是消消樂,也可能是俄羅斯方塊

編者按:最近海哥發現,房企的年報要連着看,最好是5年、10年連在一起,將相應的數據整理出來疊加看,會很有意思。

對於房企財報的美化修飾,特別在負債率、利潤率,甚至銷售額上面的修飾,我們很難去窺測水分有多大,但有一條是不會動的,那就是土地,不管是銷售面積、新增土儲還是總的土儲、竣工面積,這個很難造假,即使修飾變動也不會太大,更何況連續十年的財報數據,也會熨平其中數據的修飾。

也基於此,海哥決定寫一個房企的家底盤點系列,通過對房企歷年來土地各項數據的變化,來窺測房企真實的家底,以及未來的潛力。

當然,寫這一系列的緣起,主要還是前期盤點融創上市以來的土儲情況後,發現了其中注水的端倪(詳見《孫宏斌的“瑕疵”,融創中國的水分》)。

首先,來盤世茂集團。

十年僅剩2500萬方可售面積

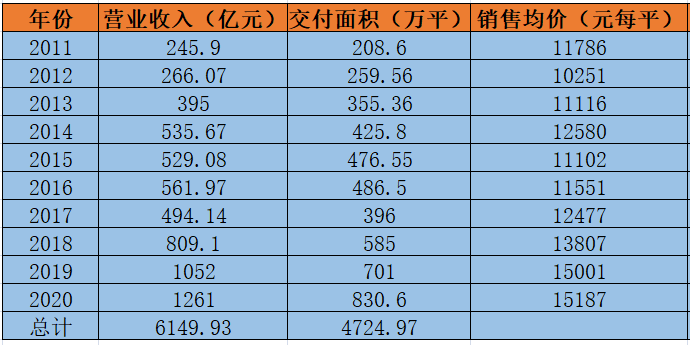

趁着本公號前一篇的熱乎勁兒,海哥把世茂集團各項土地數據的統計觀察拉長到了十年,需要着重聲明的是,本文所統計或闡述的數據,均來自世茂集團(世茂房地產)2011年以來逐年的業績報告。

觀察的維度主要從銷售面積、拿地面積、竣工面積和總土儲面積四個維度觀察。

(圖:世茂集團近10年土儲數據一覽,一號地產製圖)▼

換言之,這些就是世茂集團絕大部分的家底,也就是説目前世茂可銷售的面積,在近十年間,僅剩下2458萬平米。

通過查詢得知,十年間,世茂集團未有大規模的項目轉讓,如果不考慮個別項目權屬的細微變化,那麼上述數據的準確度應該在98%以上。

與此同時,2011年至2020年間,世茂集團的竣工面積為6921萬平米,竣工面積中,包含了交付面積。

海哥也統計了下,世茂集團十年來總的交付面積,這部分是屬於世茂集團的權益交付面積,十年來總計交付了4724.97萬平。從總竣工面積和權益交付面積來看,刨去已竣工未售出的220萬方庫存(2020年年報數據)後,世茂集團十年間的項目權益平均佔比為70.51%,處於行業正常水平。

(圖:世茂集團近10年銷售情況統計,一號地產製圖)▼

如果按照過去十年間的平均權益佔比70%測算,歸屬於世茂集團的部分,約在1750萬平左右,按照2020年度銷售均價1.7萬元每平計算,尚有3000億元左右的權益貨值。

上述數據,也在世茂集團2020年的年報中得到印證。

年報顯示,世茂集團2021年可出售總面積約為3096萬平方米,這其中包括2021年將推出的約2037萬平方米的可售面積,以及截至去年年底遺留的1059萬平方米的可售面積(包含了220萬方的竣工庫存和截至2020年底未竣工可銷售的839萬方)。

上述,可就是世茂集團全部的可售家底了。

由此可見,世茂的家底並不豐厚,以上年度均價測算,即使按照年報披露的全口徑近3100萬方來測算,也僅只有5270億元的可售貨值。

若按去年的平均去化60%測算,世茂集團今年預計可完成全口徑銷售3200億元左右,離全年度3300億的目標尚有差距。

加之今年前四月世茂集團拿地停滯,據克而瑞數據顯示,前4月世茂拿地金額僅為29.7億元,新增貨值100億元左右,如果這部分能在今年上市的話。

由此,滿打滿算,世茂集團要完成今年的銷售目標,壓力還是很大。

土儲告急,未來怎麼辦

據世茂集團2020年年報數據顯示,截至2020年底,世茂集團已進駐超過100個核心城市,擁有434個項目,共8175 萬平方米(權益前)土地儲備。

對於土地儲備的測算,目前有兩種測算方法,一是銷售口徑,即拿地總數-銷售面積,剩餘的可售面積作為土地儲備;

二是竣工口徑,即上一年土儲基數+拿地總數-竣工面積,有時候還要加上已竣工未售出的面積,剩餘的在建和竣工可售部分為土地儲備,這部分中,既有未銷售的面積,也包含了已銷售但未交付的面積。

但這兩種算法,各種利弊,前一種算法,能很清楚的知道手上有多少可售資源,所以有些地產公司在對土地儲備的表述上,也叫可售資源;

而後一種算法,就很有迷惑性,因為沒有竣工交付的面積都算作土儲,這裏既包含了未售出的面積,也包含已售出但未竣工交付即建設中的面積,還包括了已經竣工但沒賣出的面積,這樣的土儲數據往往會很高很好看,讓外界誤認為手中還有很多貨,但這樣的土儲中很多都已經賣出去了,有許多已售的在建工程面積,這部分未來並不能產生銷售收入,反而要投入許多工程建設成本,未來僅僅是作為財務數據,結算到營收裏面。

海哥也根據上述兩種測算口徑,以2011年年底的土地儲備為基數,分別進行了測算。

(圖:世茂集團近十年土儲與銷售口徑統計,一號地產製圖)▼

由此,也印證了目前世茂集團手頭持有的8175萬土地儲備,相對比較準確。

結合上述數據,我們可知,這8175萬方的土儲構成中,有3100萬方的可售資源,以及近5000萬方的在建工程,即已售未結轉資源。

這樣的家底,對於世茂來説,維持1200億+的年度營收規模,也僅僅可持續2-3年,但如果在銷售規模上要維持3000億+的規模,可以説捉襟見肘。

目前情況來看,3100萬方的可售資源今年消耗六成即1860萬方後,僅剩1240萬方。

如要在2022年仍然維持3000億+的銷售規模,世茂集團在今年必須補倉1800萬方以上的土儲。

目前來看,四個月過去,世茂集團可以説拿地陷入停滯。而從世茂10年來的拿地規模看,年拿地規模超過1800萬方的年份,僅在2019年,破天荒的拿了近3100萬方的土儲,次高是2018年的1615萬方。那兩年,的確是世茂集團烈火烹油的突飛猛進之年,也是在那兩年加倉後,世茂實現了重回前十的榮光。

但,這樣的年份以後還會有嗎?

顯然,這個答案是否定的。

加之眼下供地的節奏變了,想要拿到地,就更難了。此次集中供地的22個重點城市中,絕大部分也是世茂的重倉城市,錯過了第一次集中供地的世茂,還等得起嗎?

在經歷了2020年銷售破3000億,2021年或許創下新高後,世茂未來的銷售規模必定將下滑。

我們可以説,留給世茂的時間不多了。