黃紅雲被討23億“離婚費”坐實,金科股份“分家”越鬧越大_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-05-31 17:37

出品 / 節點財經

最近幾天,對於金科股份(000656.SZ)實控人黃紅雲來説可能心裏非常“堵”,而“添堵”的人,正是在5.20向他“發難”的前妻。

今天(5月31日),金科股份發佈《關於媒體報道的説明公告》,對此前部分媒體稱黃紅雲被前妻陶虹遐申請成為被執行人一事做出説明,公告顯示,該事件起因系2017年黃紅雲與陶虹遐離婚後涉及的股權財產分割而引起的分歧,其中,陶虹遐將要分走的股份為3.72億股,對應市值約為23億元。此前的相關報道中,其執行標的金額一度傳為3.72億元。

公告稱,黃紅雲本人有能力且有意願積極、快速推動金科控股將已經質押至陶虹遐女士指定人名下的股票(即3.72億股)完成分拆、過户及相關手續。

但是,既然有能力,有意願履約,為何拖着不給,非要被曝光在聚光燈下?金科股份的回覆令人迷惑。

/ 01 /

前妻討要23億離婚費

黃紅雲“挺鬧心”

黃紅雲和陶虹遐曾經也是一對共同抵禦“外敵”的夫妻。

2016年9月21日,孫宏斌的融創中國斥資40億元,認購金科股份非公開發行股票9.07億股,佔後者總股本的16.96%。認購完成後,融創中國對金科股份的持股比例僅比黃紅雲夫婦少8.25%。

或許是感覺到了威脅,黃紅雲在9月26日小幅增持,將定增後二人的持股比例提升到25.43%。

3個月後的2017年1月,融創中國捲土重來,通過公開市場收購3.3億股金科股份,合計以1.237億股,一舉將持有金科股份的比例擴大到23.15%,逼近黃紅雲與陶虹遐及一致行動人的26.24%。

但上述共患難的關係並未因融創中國的“入侵”,或者説二人的“攜手禦敵”而得到鞏固。

2017年3月31日,金科股份對外披露,公司實際控制人黃紅雲和陶虹遐經友好協商,已辦理離婚手續、解除婚姻關係,並於公告當天簽署了《一致行動協議》。

不過,經過上述一役,即便結束了夫妻關係,雙方仍然約定,陶虹遐同意成為黃紅雲一致行動人,在處理金科股份經營發展且根據公司法等有關法律法規以及本公司章程需要由股東大會、董事會做出決議的事項時均保持一致行動。

此後,黃紅雲也在陶虹遐的助力下,有驚無險地奪回了金科股份的控制權。

按理説,當初和前妻友好協商離婚,還一起抵擋過“野蠻人”,黃紅雲家族更是位列2020年胡潤全球房地產富豪榜第113位,財富總規模達到150億元,支付23億元分手費應該不在話下。

是否有其他的內因?

節點財經注意到,5月6日,金科股份曾公告,黃紅雲質押給國信證券股份有限公司的股份辦理了延期購回交易,質押到期日從原來的2021年4月22日延後到2021年10月21日,涉及7306萬股,質押用途為資金需求。

截止目前,金科控股股東及其一致行動人未來半年內到期的質押股份累計數量為21750.43萬股,佔其所持股份比例為13.58%,佔公司總股本比例為4.07%,所對應融資餘額為7.37億元。

資本市場,金科股份股價自去年8月創出11.27元/股高點後一路下跌,至5月28日收盤6.06元/股,跌幅超過40%,市值蒸發近300億元。

隨着股價走低,黃紅雲的財富出現縮水。5月17日發佈的2021年新財富500富人榜中,黃紅雲家族以95.3億元財富位居榜單第457位。

透過財報,節點財經發現,黃紅雲主要的財富來源—金科股份,雖然在2020年交出了一份營收、淨利潤雙增長,地產融資“零踩線”的完美年報,但背後卻隱藏着鉅額債務風險,所謂的“零踩線”更被外界質疑是“明股實債”玩貓膩。

/ 02 /

半年“紅”轉“綠”

金科藏貓膩?

2020年,金科股份營業收入為877.04億元,同比增長約29.41%;歸屬上市公司股東淨利潤約70.30億元,同比增長23.86%。

尤其值得一説的是,“三條紅線”壓力下,金科股份竟然在短短半年時間內,從“紅檔”企業變身為“綠檔”企業,實現了“零踩線”。

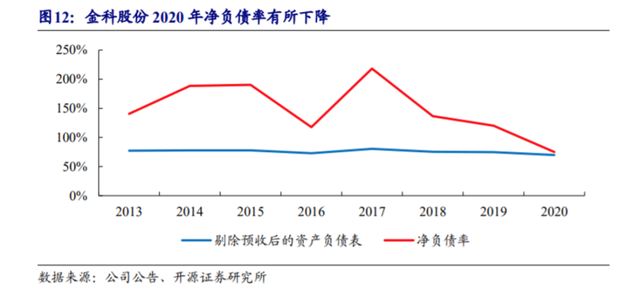

2020年中報之時,金科股份可是妥妥的“學渣”一個,其淨負債率為124.62%,剔除預收款後的資產負債率為74.08%,現金短債比0.98倍,均超出監管要求。

按照規定,金科股份將不得再新增有息負債,未來融資渠道基本被堵死。

然而,截至2020年末,金科股份淨負債率為71.84%,下降52.78個百分點;剔除預收賬款後的資產負債率為68.99%,下降5.09個百分點;現金短債比1.34倍。

從“不及格”到“及格”,金科股份火箭般的“蜕變”速度,引起了市場對其可能存在“明股實債”的質疑。

節點財經注意到,金科股份在槓桿水平下降的同時負債總額卻在快速增長。截至2020年末,公司總負債3072.60億元,同比增長14.03%,其中流動負債2400億元,同比增長19.4%。

秘密就在非控股股東權益上。數據顯示,2020年金科股份非控股股東權益(少數股東權益)365.8億元,佔權益總額比例為49.77%,接近一半。

也就是説,金科股份近一半權益屬於外部非控股公司或合作方。所謂超兩千億的銷售額,真正裝進金科股份口袋的並不多,僅僅是一半過一點,這在地產行業比較少見。

同時,隨着非控股權益佔比的大幅提高,計算淨負債率的分母(淨資產)跟着變大,公司的淨負債率自然會有所下降,真實的淨負債率或許只有金科股份自己知曉。

進一步分析,金科股份應該是玩了一把“明股實債”的遊戲,即通過發行永續債,把實際上的債權投資變成名義上的股權投資,納入權益類賬户,增強公司的淨資本,從而起到降低負債率表現,提升債權融資能力和空間的作用。

查閲財報,2020年金科股份共發行了21.42億元的永續債,相比上一年的8億元,增幅達到167.6%。而這部分“債務”在金科股份的財務報表中被歸屬於所有者權益的其他權益工具欄中。

節點財經認為,永續債的利率跳升機制,會不斷推高企業的財務成本,運用該方式調節財務指標,金科股份雖然“優化”了負債率,但實際債務風險與現金流壓力並未得到根本改善,只是被隱藏起來了,這反而可能會誤導企業運營方向,對未來的可持續與健康發展產生不利影響。

/ 03 /

再造一個新金科,容易嗎?

2020年底的時候,金科股份發佈新的五年計劃,表示在綜合“規模、業務、利潤、負債”等因素的動態平衡測算下,計劃公司及所投資的公司力爭到 2025 年總銷售規模 4500 億元以上,年複合增長率 15%以上。

以金科股份2020年2232億元的銷售金額計算,相當於再造一個新金科。

而在今年4月7日舉辦的2020年業績説明會上,金科股份總裁楊程鈞表示,結合市場環境及公司高質量發展的戰略要求,2021年公司及所投資的公司計劃全年銷售目標不低於2500億元。

但在節點財經看來,無論是遠的2025年目標,還是近的2021年目標,都具有挑戰性。

先看宏觀方面。由於近幾年愈發趨嚴的地產調整政策,整個房地產市場進入深度調整和轉型期,地產投資和房價走勢均處於平滑階段。2020 年房地產貸款增速 8 年來首次低於各項貸款增速,新增房地產貸款佔各項貸款比重從2016 年的 44.8%降至 28%。

國家統計局最新數據顯示,4月份,全國房屋新開工面積為17742萬平方米,環比下降7%,同比下降9.3%。即使和疫情前的2019年同期相比,這一數據也下降了10.5%。

作為其中的一員,金科股份自然也無法跳脱政策壓力。囿於獲取資金的難度加大,項目結轉時間拉長,金科股份的盈利能力逐漸走弱。

財報顯示,其2020年毛利率為23.16%,同比下降5.68個百分點。相比之下,其2017年、2018年的毛利率分別為21.32%、28.57%。

從一定程度上説,房地產商靠規模化擴張,賺大錢、賺快錢的時代已經過去了,金科股份也不例外。

銷售方面,今年1-4月,金科股份僅完成660億元的全口徑銷售,佔年度目標2500億的26.4%,遠低於時序進度。

且金科股份的地產銷售以三線城市為主,2020年公司三線城市銷售佔比達到45%,四線城市的銷售佔比達到8%,也就是説低線城市房地產開發佔據着金科股份的半壁江山。

事實上,隨着人口流失,棚改拆遷熱度消退,如今很多三四線城市房價都面臨着巨大的下跌壓力。貝殼研究院監測的100城中,三四線市場整體大幅跑輸一、二線市場。儘管今年一季度有所回升,但整體新房價格指數已回到兩年前的水平。

該背景下,金科股份的銷售目標存在較大的不確定性。

另外,就拿地金額來説,2020年金科股份拿地面積2364萬平米,同比減少29%;克而瑞數據顯示,2021年1-4月,金科股份的拿地金額僅為39.7億元,新增貨值112億元,均排在行業60名之後。隨着拿地力度減弱,對目標的支撐力也在下降。

不得不説 ,金科股份這4500億元的口號喊的還是挺大的。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。