盤家底|正榮的地產銷售有點迷,營收、銷售對不上_風聞

一号财经-看得见的商业世界2021-05-31 18:18

一號説:文案大師杜蕾斯曾經説過:薄,總是要出事的

日前,正榮地產(06158.HK)發佈公告稱,提前贖回了兩筆中期票據,金額約在36.9億元左右。

海哥注意到,這兩筆中期票據的利率都較高,分別是10億元2021年到期年息7.4%的優先票據和4.2億美元2023年到期年息8.65%的優先票據。

而在4月下旬,正榮地產發佈公告稱,發行一筆2.2億美元2022年到期年息5.98%的優先票據。

此外,在5月19日,正榮地產公告稱,向正榮服務(6958.HK)出售正榮商業管理公司(以下簡稱“正榮商業”)99%股權,對應總價為8.9億元人民幣。

這一系列資本騰挪的背後,可以看出正榮地產明顯的用低息債換高息債,以及正榮體系內現金流調配的痕跡。

或許有人質疑正榮服務這筆高達27倍PE的收購,畢竟以物業為主的正榮服務剛剛上市,一級市場募集的錢還沒花完,是不缺現金流的,通過左右手的倒騰,來給兄弟正榮地產救個急應該沒問題,人家股東都沒反對,你質疑個啥。

海哥查了一下,正榮商管去年的收入僅為1.44955億,税後淨利潤3303.6萬,總資產 1.68604億,淨資產 7326.3萬,這筆買賣怎麼看?

由此,也盤到正榮地產的家底上來了。

銷售之謎:到底注了多少水?

海哥看了一下,從2016年正榮地產上市前後到2020年的銷售數據,可謂一騎絕塵,銷售規模從400億的規模一口氣衝到1400億量級,並把2021年的銷售目標定在了1500億元。

這些年,儘管正榮地產被外界詬病權益佔比不高,但銷售增長速度的確是一匹黑馬,2017至2020年,銷售額同比分別增長79%、54%、21%、9%。

(圖:正榮地產近5年營收與銷售口徑統計,一號地產製圖)▼

由於營收具有滯後性,一般較銷售晚1年至1年半,如果這樣比較的話,海哥在上述表內做了統一色塊的標註,發現營收增速僅為當期銷售增速的一半(見上圖最後兩欄)。

這是怎麼回事?業內人士告訴海哥,只有兩種可能,一是正榮地產的施工慢,進度跟不上所以結算交付少;第二種可能就是正榮地產的銷售額數據有水分,因為營收一般不會造假,但銷售數據注水的可能性極高。

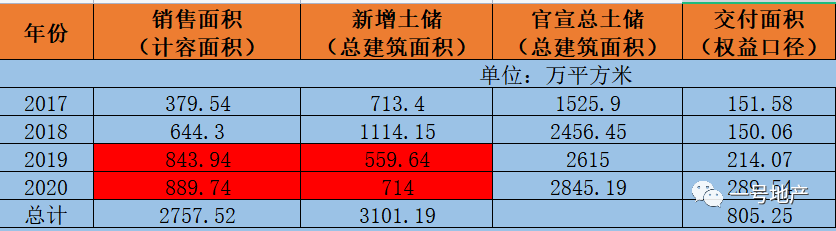

同樣,海哥找了一下作證,那就是看土儲的消耗,土地同樣不會説謊。

(圖:正榮地產近4年的銷售與新增土儲口徑統計,一號地產製圖)▼

特別是2019年、2020年,銷售面積要大於當年新增拿地面積(表內紅色部分),因此這兩年是出於可售面積淨消耗狀態。

如果考慮到計容面積與總建築面積存在20%左右的差值,即總建面積與計容面積的比例一般為1.2:1,那麼實際近四年銷售計容面積所佔的總建面積當在3300萬方左右;

換言之,如果按照地產年報中披露的數據,近四年所新增的土儲,可能還不夠這四年賣的!

即使算上2017年之前期初的土儲數據,其中的可售面積也不會太多。

理論上來講,正榮地產現在應該是幾乎無面積可賣了!

但實際情況是今年1至4月正榮賣了328.5萬平方米,銷售額547.07億元。如果按照去化65%計算,正榮手中至少有500萬方以上的可售土儲資源。當然,今年新拿的土地資源目前應絕大部分尚未轉化為銷售。

所以真相只有一個,那就是正榮地產此前的銷售數據極有可能造假,而當期營收增速與上期銷售增速的大幅度不匹配也從側面佐證了這一推斷。

此外,還有一個證據便是,正榮地產將2021年的銷售目標定為1500億元,按照65%的去化,正榮目前應該有至少2300億的貨值,考慮到今年前4月正榮地產新增了269億貨值(克而瑞地產研究院數據),那麼在2021年年初也至少要有2000億的可售貨值。

如果按照目前正榮公佈的1.6萬\平銷售均價,2000億可售貨值,須對應1250萬平米的可售面積,按照上圖所統計的,正榮哪裏還有如此多的可售面積呢?

綜上可知,正榮地產此前的銷售數據,極大可能是注水了。

未來的盈利空間極不樂觀

理論上,正榮地產這些年銷售規模突飛猛進之下,營收儘管有所滯後,也應有較大幅度提升才合理,但實際上,近五年,正榮地產的營收始終在200億-350億的區間,營收增速趨緩已經接近個位數。

外部已有對正榮地產營收降速、盈利能力下降的擔憂。

海哥整理了正榮地產上市以來的營收、銷售均價,以及同期新增土儲均價的情況,試圖推斷正榮地產未來的盈利狀況。

(圖:正榮地產近5年來銷售、土儲、營收均價口徑統計,一號地產製圖)▼

通過數據對比,海哥發現根據正榮地產年報公佈的數據,2016年至今,正榮地產的銷售均價在1.54萬至2.09萬\平方之間,五年來的銷售均價為17526元\平;

而同期的結算均價則在1.1萬至1.74萬\平方之間,五年來的結算均價為13902元\平;期間差值達3500元每平,差值幅度達到25%。

這就有點匪夷所思了,特別是2016年至2018年,那些年銷售均價達到1.7萬、1.8萬每平的時候,到2018年至2019年結算營收的時候,最高值也僅1.7萬,最低值只有1.3萬元,難道那些當年高價買的房子,到交付結算的時候價格還縮水了?

較為合理的解釋就是和上文説到銷售數據注水一樣,注水也影響了銷售均價的虛高,但在結算營收的時候暴露出來了。

除了這方面之外,海哥還發現,五年來,正榮地產的銷售均價逐步下滑,至2020年才有所趨平,但與此同時,正榮地產的新增突出均價卻逐步攀升,均價漲幅呈現了兩位數上漲,甚至在2021年前四月,土儲均價同比上升48%(根據克而瑞數據)。

近四年的地銷比從2017年的0.25,上升至今年的0.6。

從上述數據的一降一升,可以清晰地預測,正榮地產未來的盈利能力及盈利空間,將很不容樂觀。

如果説,羸弱的盈利趨勢是正榮地產未來的擔憂的話,當下最危險的其實還是正榮地產的銷售回款。

由於從過往數據上看有很大的注水嫌疑,勢必會造成實際銷售回款與名義銷售規模的不匹配,甚至大大低於名義銷售額,進而極有可能影響公司現金流與資金鍊安全,這才是當下最擔心的事。