一季度紙張價格一路飆升,衞生紙也需要囤了?_風聞

壹零社-最新鲜的互联网产业资讯2021-06-09 10:35

漲價,成為造紙業的關鍵詞。

近段時間,多個品類的紙張漲價,白卡紙每噸漲價1000元、文化紙每噸漲價200元,甚至生活用紙也漲價了。

譬如,從2020年4月1日起,恆安、維達、中順(潔柔)、金紅葉四大生活用紙紛紛上調產品價格,部分生活用紙製品上調10%~20%,由於生活用紙庫存較高,漲價暫時沒有傳導到終端上。

市場為何出現“洛陽紙貴”?紙張供不應求背後,緣由何在?哪些公司存在投資機會?

1.為何上演“洛陽紙貴”

其實,紙張漲價從去年就開始了。

泰州市源鑫包裝有限公司總經理林生光在接受媒體採訪時表示:“現在價格4000元/噸左右,和去年同期相比漲了1000元/噸,漲幅超過了20%,白卡紙漲的就更誇張了,比去年同期漲了近1倍。”

上游漲價,下游也被迫跟着漲價。

“我們是以銷定產,沒有太多庫存,對於價格的波動更加敏感。按照現在的行情,有可能剛談定一個價格,接下來又得重新談定價,在市場的推動下,我們除了調價也沒有別的選擇。”林生光進一步稱。

之所以如此緊俏,原因有三。

首先,木漿漲價。

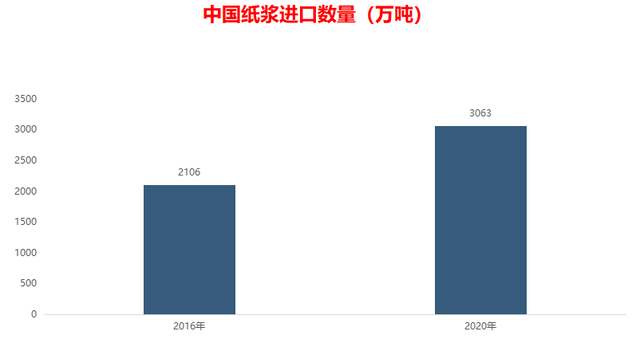

造紙的主流原材料為木漿,而木漿來自原木片。據公開數據顯示,製造一噸紙張需要砍伐大約20棵20~40年的樹木,全世界大約有35%的商品木材被用來造紙。

因此,從2003年以來我國的木漿進口量一直位於世界第一,且呈現逐年上升的趨勢,對外進口依賴明顯。

不巧的是,國外疫情仍然嚴峻,一些木漿工廠停工,從而推高了木漿的國際價格。

截至2021年3月底,國內針葉漿/闊葉漿現貨價格分別為7400/5700元/噸,相較2021年年初上漲42.2%/38.2%;雙膠紙/銅版紙/白卡紙價格分別為7308/7322/9821元/噸,相較2021年年初上漲36.0%/30.8%/40.1%。

仙鶴股份董秘王昱哲在接受媒體採訪時表示:“從去年年末開始,國際市場漿價總貿易的外盤和期貨價格就開始上漲,紙價上漲初露端倪。到現在為止,紙價依舊處於上升階段,造紙行業的上游、中游、下游產業鏈全面漲價。”

“對於產品原材料之一的紙漿,我們還是事先有所準備的,但這次漲價的跨度之大還是超出了我們預期。”王昱哲認為行業存在洗牌的可能,“不過,今年的漲價潮來得‘兇猛’,可能會加速出清一些抗風險能力弱的中小企業。”

其次,“禁廢令”生效。

《關於全面禁止進口固體廢物有關事項的公告》,從2021年1月1日起,我國將全面禁止以任何方式進口固體廢物,禁止我國境外的固體廢物進境傾倒、堆放、處置。

而廢紙進口占到我國造紙原料進口量的近三分之一,可國內的可回收廢紙原料資源無法彌補缺口,如此一來進一步推高了廢紙的價格。

廢紙漲價,自然也影響到部分造紙廠的產能,從而加重了供給側的負擔。

再次,限塑令全面升級

隨着“限塑令”的全面升級,特種紙作為替塑品的紙種之一,需求一漲再漲,從而成為新的市場增長點。

這原本是好事情,可在一“紙”難求的背景之下,則進一步擠佔了造紙廠的產能。

2.關注漲價龍頭

需要注意的是,監管層對大宗商品漲價比較關切,長期來看沒有持續的基礎,譬如2016年造紙業也出現過漲價潮,但很快就回到原點。

因此,這波紙業漲價行情更適合中短線。

另外,國內造紙行業集中度非常高,民間有“玖龍説漲,就一定會漲”的傳言,因此可以關注玖龍紙業,不過玖龍紙業在港交所上市,國內的話可以關注晨鳴紙業。

晨鳴紙業目前公司木漿總產能達430萬噸,自給率已接近100%,自制漿比外購漿每噸漿能給公司節約1500元~2000元的成本。

此外,林漿紙一體化的龍頭企業,具有更大的資金優勢投資節能減排新型設備,也更容易申請到國內的砍伐指標。

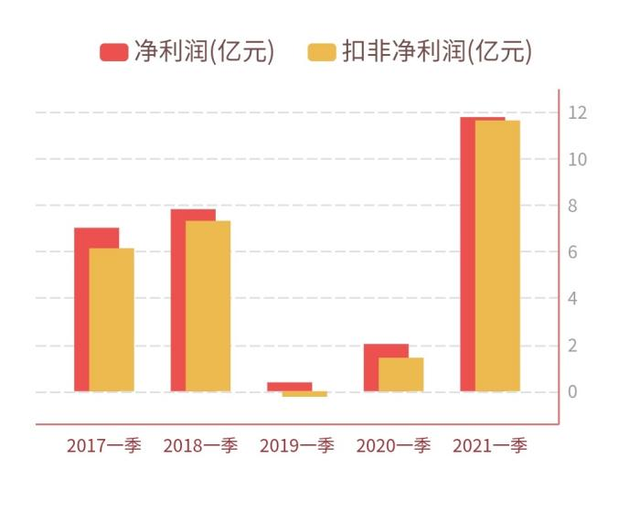

據晨鳴紙業2021年第一季度財報顯示,營業收入為102億元,同比增長67.71%;淨利潤為11.79億元,同比增長481.42%;淨利率同比上漲,銷售費用率、管理費用率、研發費用率、財務費用率同比下降。

浙商證券表示:“預計白卡紙價格仍將維持高位;文化紙仍有提漲空間。考慮當前時點價格,我們測算白卡紙噸淨利超過2000元/噸,文化紙噸淨利約1000元/噸,後續文化紙仍有提價預期,我們認為公司二季度業績將比一季度有較大提升。”

除了玖龍紙業、晨鳴紙業等頭部企業,也可以關注細分賽道的企業。

譬如,特種紙行業每年都有超過10%的複合增長率,眼下人均消費水平還不足國外的一半,再疊加“限塑令”,成長預期明確,給予資本市場更大的想象力。

仙鶴股份是特種紙細分賽道的領頭羊之一,據2021年第一季報顯示,營業收入為15.26億元,同比增長68.89%;淨利潤為2.8億元,同比增長167.49%。

東北證券認為:“目前公司產能處於滿產狀態,部分產品供不應求,疊加二季度新產能投放,預計21Q2銷量將環比增長,同時Q2前期提價將完全落地,在公司儲備低價木漿背景下噸紙利潤有望繼續擴張,公司業績將加速增長。”

需要注意的是,上述股票都有不少漲幅,獲利盤較大,且在未來面臨電子化、反對過度包裝等風險,這意味着這波紙業漲價行情的未來仍然充滿挑戰,不可忽視風險。

本文僅代表個人觀點,跟本報無關。股市有風險,投資需謹慎,本文僅作參考,實際盈虧自負。

Q&A問答

寧德時代要不要出清

@不虛此行:董師傅,寧德時代解禁了,上漲是不是就壓力更大了,要不要現在就跑了?

@董師傅:6月10日,寧德時代迎來首發原股東限售股份的上市,涉及寧波梅山保税港區瑞庭投資有限公司、副董事長兼副總經理黃世霖、副董事長李平、上海綠聯君和產業併購股權投資基金合夥企業、新疆東鵬偉創股權投資合夥企業五位股東,當初的發行價格為每股25.14元,如今解禁市值近4000億元,增值了十多倍。從這個角度來看,他們的持股成本較低,投資回報較大,不能排除獲利了結的可能,謹慎一點沒有錯,不過總的來説可能不會影響寧德時代站在“風口”上的姿態。

上海電氣可以抄底不

@麻辣雨絲:董師傅,記得你説過“黑天鵝”抄底法,現在可以抄底上海電氣不?

@董師傅:上海電氣是老牌白馬股,被譽為高端製造的核心資產,萬萬沒想到控股子公司暴雷了,應收賬款普遍逾期、大額應收賬款無法收回,極端情況下最終可能對上市公司淨利潤造成83億元的損失,這超過2020年全年淨利潤的兩倍,這是典型的“黑天鵝”。“黑天鵝”抄底法的一個前提要素是,公司的基本面不能出問題,這點上海電氣符合,其高端製造的印象沒有收到損害。儘管如此,短時間內,公司在資本市場可能不會受待見,抄底是一個高風險且需要耐心的活兒,如若想短線博弈最好不要考慮。