車企自建工廠會是寧德時代沒落的開始嗎?_風聞

42号车库-42号车库官方账号-最懂智能电动汽车的汽车新媒体。2021-06-09 09:26

2021 年 6 月 2 日,長城汽車與寧德時代簽署了 10 年戰略合作協議,在新能源業務上達成深度合作,雙方董事長的出席也讓這次簽約的重要性不言而喻。

早在 2012 年開始預研動力電池技術的長城汽車在 2016 年底成了立電池事業部,2018 年電池事業部獨立為蜂巢能源科技有限公司。另外半年前長城剛發佈了 DHT 混動產品線,現在的節點正值上市前夕,此時與寧德時代簽下長約有幾分耐人尋味。

另一邊,寧德時代在 5 月 31 日市值突破萬億,成為創業板首家市值破萬億的公司。但也在同一天,摩根士丹利將寧德時代的股票評級從「平配」降低至「低配」,給出的目標股價為 251 元。

除此之外,以特斯拉和大眾為首的車企在過去的一年裏均公開表示過要自建電池工廠,而這兩家目前都是寧德時代的大客户。關於寧德時代前景的種種猜測一時四起,萬億市值是起點還是終點,未來幾年裏車企們會不會集體擺脱寧德時代?

爭議之下,我們來看看行業里正在發生的變化。

01他們為什麼自建工廠****預防產能不足

去年 9 月的電池日上,特斯拉提出了這樣的看法:目前全球電池產能的擴張速度跟不上未來新能源車的增長速度,特斯拉今後對於電池產能的需求之大可能比 LG、松下、寧德時代等幾家頭部電池供應商的總產能全部加起來還多。

電池產能不足導致的交付問題特斯拉早已不是第一次經歷,甚至在當下,4680 電芯的難產已經讓 Cybertruck、Roadster 2、Semi 等車型多次跳票。也因為電池難產,採用 4680 電芯的特斯拉 Model S Plaid Plus 車型不得不取消。

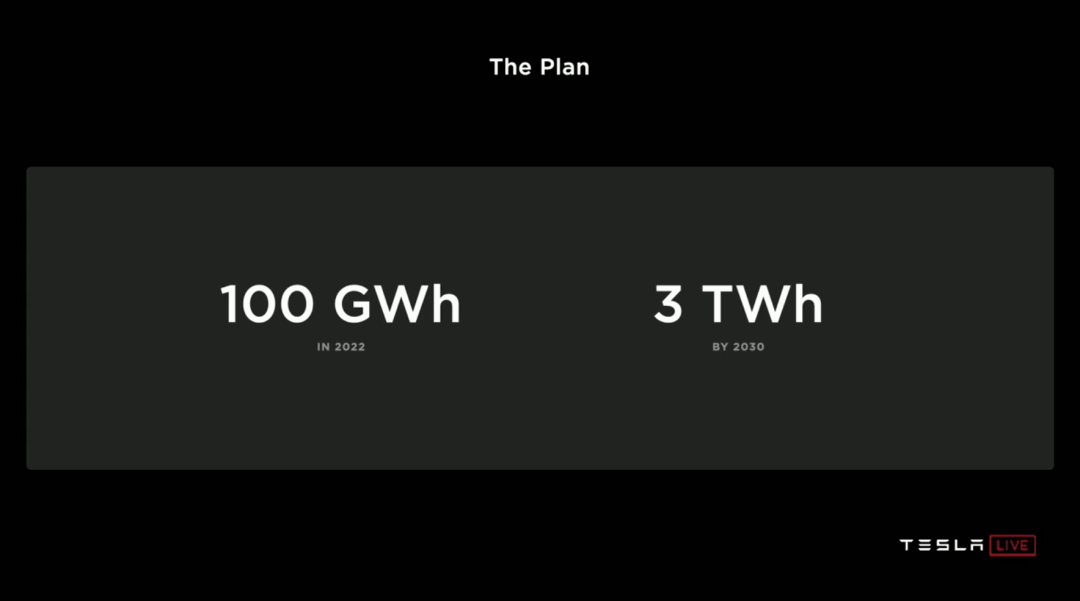

為了預防這一情況發生,特斯拉決定在繼續從供應商採購電池的基礎上,主動自建電池工廠來補充產能。這部分產能到 2022 年會預計達到每年 100 GWh,到 2030 年達到每年 3,000 GWh。

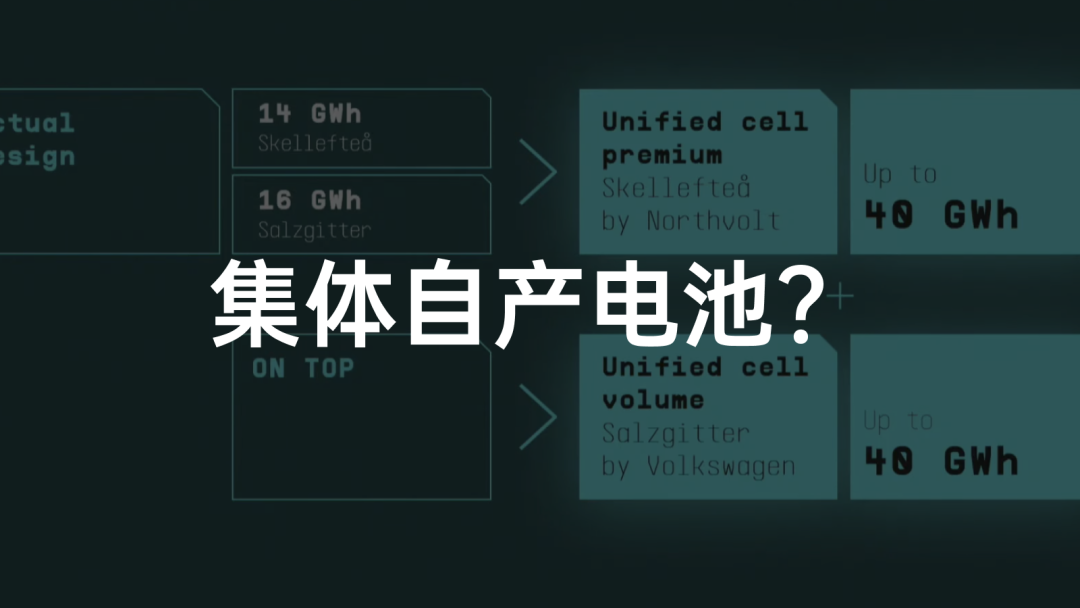

大眾在自家的能源日上也展示出同樣的擔憂,對應的計劃是 2030 之前與合作伙伴們在歐洲地區建立 6 座電池工廠,每座工廠的年產能規劃為 40 GWh,總計 240 GWh。

簡單來講,為了給接下來的新能源市場增長做好充分準備,這兩家自建工廠在產能上的考量可以説是「三軍未動糧草先行」。

利益之下的話語權博弈

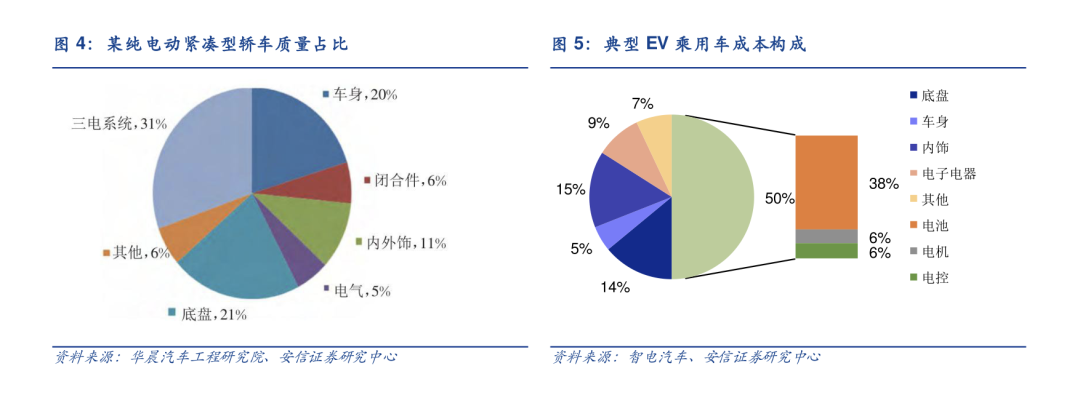

安信證券去年 7 月的一份報告中顯示,純電動車的成本構成中,動力電池這一項在整車成本中的佔比就超過了三成。所以隨着規模化效應增加,電池對於主機廠的重要性也被等比例放大。

整個大眾集團在 2020 年全年的銷售收入為 2,229 億歐元,淨利潤 88.2 億歐元,利潤率 3.96%。將來的某天大眾集團只賣電動車的時候,這部分的電池利潤將會是一個非常巨大的數字。

對於這個最大頭的關鍵零部件,像大眾這樣一向習慣在供應鏈中佔據主導的頭部主機廠自然不希望被卡脖子替他人打工,從供應商手裏爭奪話語權為自身博取更多的利益自然也是情理之中。

並且隨着電動車行業的逐漸成熟與競爭加劇,為了能在電動車上實現更有針對性的成本管控與設計優化,主機廠也希望在電池的生產和設計上下手得到更適合自己的電池方案。

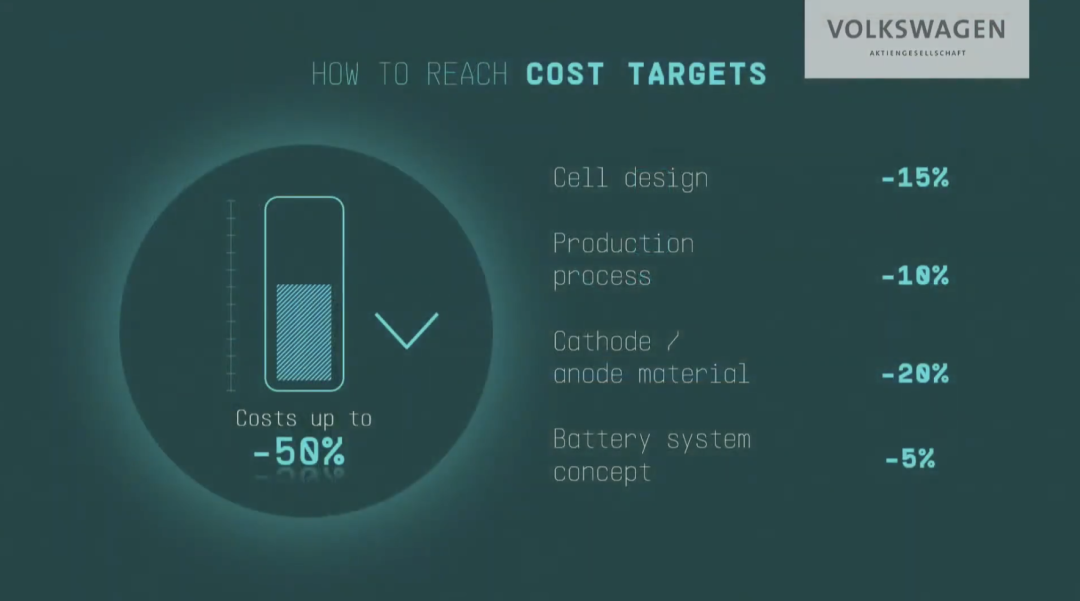

比如擅長用平台化造車分攤車型研發成本的大眾,這次在能源日上表示要採用標準化電芯來統一自家電芯的形態結構,增加電芯在不同車型上的複用率。電池性能和成本上的差異則通過標準化電芯內部不同的電化學配方實現。這種方法好比同一品牌下不同口味的罐裝飲料統一包裝瓶,廠家只需要針對性地開一套模具即可。

這些環節上的控制在起量以後帶來的規模效應不容小覷,例如對於入門級的磷酸鐵鋰電池,大眾認為標準化電芯方案的應用在電芯設計環節可以帶來 15% 的成本降低。

如此看來,站在主機廠的立場,自建電池工廠似乎是非常符合自身利益的。但這一切的推理其實都基於一個重要的大前提——足夠的規模化。

**02規模化,主機廠的「階級分層」**他們能做,不代表所有人都能做

「規模化在電動汽車時代的重要性要大於其在燃油車時代的重要性。」大眾 CEO 在今年 3 月份接受採訪的時候表示:「電動汽車動力系統的差異化不會太大,真正的差別在於:產品是否具有成本優勢、是否高標準、高質量、是否具有全球規模。」

我們依然以大眾集團為例,中國市場到 2025 年他們計劃在 MEB 平台下推出 15 款國產車型,並在中國實現電動車年銷 150 萬台。作為對比,去年成為全球電動車銷冠特斯拉一共賣了約 50 萬台車。

這樣的體量顯然只有極少數的主機廠才有機會和能力達成,所以自建電池工廠的規模化效應顯然並非適合用所有企業。

對於主機廠而言,如果不能通過規模化實現更佳的成本和產品優勢,那親自下場就是費力不討好的舉動。這條理論幾乎適用於所有的垂直整合,對於動力電池這種大頭零部件,難度自然也更大。

主機廠作為最終將產品推向消費市場的一方,對產品的整體把控以及各項技術和資源的整合是強項。但動力電池對於汽車主機廠而言還是相對陌生的領域,親自下場某種程度上意味着從零開始,技術上的高門檻會帶來很大的阻力。

不變的真理:投資要回本,術業有專攻

動力電池行業,形如 LG、寧德時代、松下這樣的供應商在自身專業領域已經有長期的投入和積累,在電化學研究、電池管理、電池安全等方向上的優勢並非主機廠想追就能追上。松下為特斯拉提供的圓柱電芯就是典型的例子,圓柱電芯密度高而且散熱好,但電芯一致性、電芯焊接裝配、BMS 等問題帶來的挑戰將眾多企業拒之門外。

又比如寧德時代在 2020 年底的研發人員數量為 5,592 人,整個 2020 年的研發投入去到了 35.69 億,這部分還不算公司對於上下游產業鏈的投資與控股。

並且除去技術上的難題,動力電池從研發到生產所需的投資也不是一筆小數目。以 2021 年第一季度國內電池行業的的統計數據來看,20 餘家企業投資的電池產能約 350 GWh,對應的建設資金達到了 1,600 億元,平均 1 GWh 產能的投資成本就達到了 4.57 億元。

對於企業而言,一旦涉及到花錢投資,那肯定要談投入產出比,要挑戰成熟的供應鏈巨頭做出效果更是需要花大價錢。而且即便主機廠通過研發和投資做出了更優秀的電池,如果在電池的銷售收入上不能攤平投資,那依然是虧本生意。如果像比亞迪這樣選擇外銷,那主機廠競爭對手的身份又會成為其他廠家忌憚的事情。

因此自建電池廠從各方面來看都是一件門檻高、投資重、風險高的事情。即便是我們前面提到的大眾集團,因為資金投入量有限,規劃中的 240 GWh 電池產能背後的工廠和電池也並不是全部由自己生產,其中 20% 依然是外購。

去年 9 月,福特時任 CEO Jim Hackett 曾在財報會議上公開表示,福特不會自建電池工廠,當前電池供應鏈發展擴展迅速,從成本與採購的角度出發福特自建電池工廠並不能帶來任何的優勢。

綜合而言,從人才積累到供應鏈資源,從技術儲備再到量產供貨能力等多方面的業務上,頭部動力電池供應商的實力依然難以撼動。對於絕大多數主機廠,考慮到自身的規模化效應以及專業領域能力,相比自建工廠,從供應鏈採購電池依然是最保險也最合適的選擇。

合資建廠,採購與自產間的折中選擇

電池供應商和主機廠之間的勾心鬥角並非這幾年才有的事情,在衝突與博弈下,雙方也發展出了合資生產的業務模式。

以合資模式著稱的寧德時代與多家主機廠建立了深度合作,時代上汽、時代一汽、東風時代、時代廣汽、時代吉利等公司從名稱中就已經可以知曉合作雙方。

寧德時代與主機廠共同開發動力電池,通過合資模式將雙方利益捆綁,給到車企一定的話語權,這樣的模式提供了一個相對摺中的選擇。

03產能缺口之下

根據韓國 SNE Research 的研究預測,2023 年全球的動力電池需求為 406 GWh,但屆時的產能為 335 GWh,缺口為 18%,到 2025 年這個缺口將擴大至 40%。

這樣的局勢之下,車企在需求上得到的回應會存在優先級。產品和價格上存在優勢的寧德時代在產能有限的前提下,會向自身獲益更大的方向考量。

若不想受制於人,除了像大眾特斯拉這樣自建工廠,還可以發展其他供應商資源。通過發展二級供應商,主機廠一來獲得了多一手的供應保障,二來也提升了與寧德時代談判的議價權。不過主機廠的這些考慮更多從話語權和風險規避的角度出發,這些動作並不代表在需求端表他們已經可以繞開寧德時代。

那些希望有穩定產能供應的主機廠也可以和寧德時代簽下長期的量化合作,但考慮到自身利益,寧德時代要求主機廠的年產能需求波動在 ± 15% 之內,如果車企採購不達指標則需要自行支付差額。比如文章開頭寧德時代與長城的合作,據悉為 10 年 200 GWh。

另一邊,面對行業高速增長下的產能不足寧德也在積極準備。今年 2 月寧德時代又發佈公告將在四川宜賓、廣東肇慶和福建寧德投資建設動力電池基地及動力儲能項目,合計投資 290 億元。而去年 12 月底,寧德時代已經宣佈投資 390 億在福建福鼎、四川宜賓、江蘇溧陽三地增產擴產。

根據 SNE Research 公佈的 2021Q1 全球鋰電池出貨量數據,寧德時代裝機量為 15.1 GWh 再次排名第一,同比增幅達到了 320.8%,全球市場佔比從 2020 年全年的 25% 進一步上升至 31%。國內市場寧德時代的佔比更是達到了 52.67%。

04寫在最後

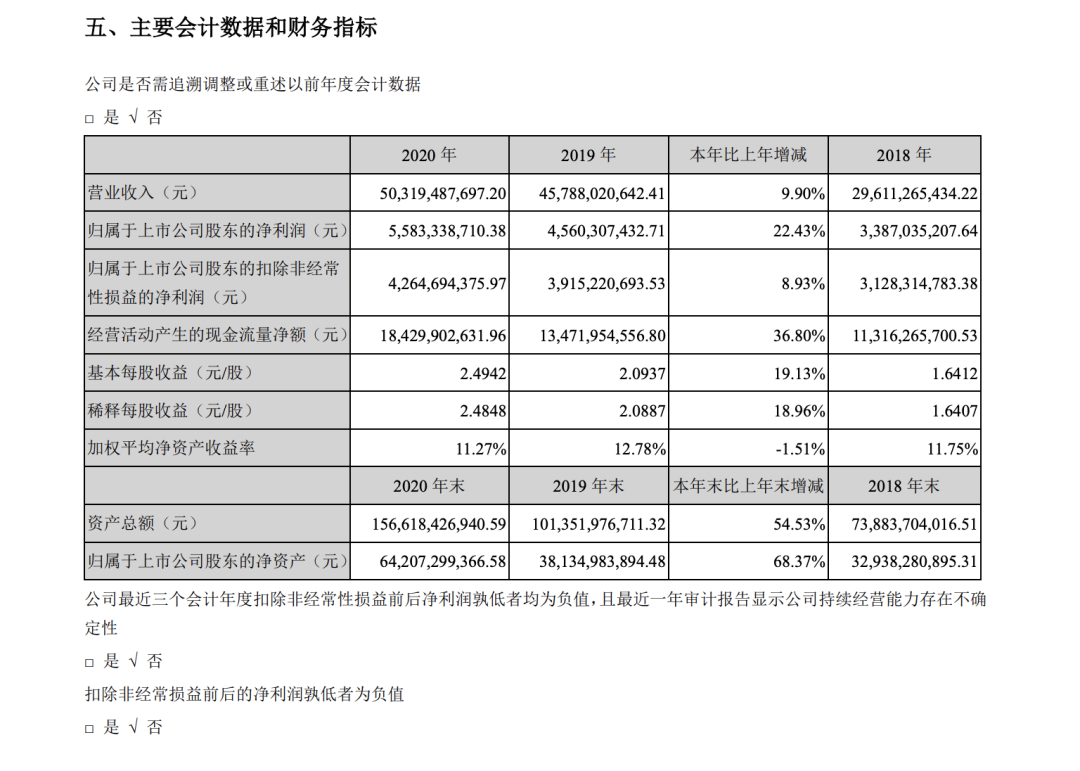

2020 年寧德時代全年營收 503.19 億人民幣,同比增漲 10%,歸屬上市公司股東的淨利潤 55.83 億人民幣,同比增長 22.43%。

不過在營收利潤雙增長的同時,寧德時代的毛利從 2019 年的 29.06% 小幅降低到了 27.76%。但這幾乎是所有企業在規模擴張和競爭加劇時的必經之路。

寧德時代對此也做出了回應:儘管在疫情及動力電池價格下降的影響下,公司毛利率有所下降,但下降幅度已經趨緩。隨着產能釋放、工藝製造水平的提升、產業鏈的深度合作等,公司毛利率會保持在合理的水平。

2021Q1 中國新能源市場同比增長明顯,作為動力市場最大的寡頭,每每新能源市場引來增長,吃透產業上下游,出貨佔比巨大的寧德時代依然會穩定且大口地吃下增長帶來的紅利。

2021Q1 財報中,寧德時代單季營收 191.67 億元人民幣,同比增加 112.24%,歸屬股動的淨利潤為19.54 億元,同比增長 163.38%。

回到動力電池的話題,儘管主機廠們並不掩蓋對於寧德時代的戒備,但對於多數新能源賽道的玩家而言,自建電池工廠超出自身能力範疇,採購電池是常態。

另一方面電池供應商之間的激烈競爭促進了電池行業的規模擴張、成本下降以及產品進化,主機廠又是這一過程的受益方。況且對主機廠而言,雖然放雞蛋的籃子可以自己挑,但綜合考慮之下,具備價格與品質的雙優勢的寧德時代依然是第一選擇。

就連自建工廠最積極的特斯拉,最近也依然在悄悄和寧德時代新建臨港電池工廠,該工廠的規劃產能可能達到特斯拉全球電池以及儲能需求量的近 1/2。

所以在接下來的時間裏,如在技術路線的選擇上沒有出現重大失誤,寧德時代在當今動力電池行業的馬太效應還會持續。