原油突破低油價陰霾,背後卻危機重重_風聞

策金大牛-策金大牛,为牛市而生!2021-06-09 08:28

6月7日亞盤早盤,在布倫特原油重回70美元大關僅七天之後,WTI原油也突破70美元的高位,達2018年10月以來的新高。儘管隨後便滑落高位,但問題不大,對於長期看多石油的投資者來説是一劑強心針。不過,如果認為原油僅僅只是影響到能源市場的漲跌就有問題了。

進入2021年,嚴格意義上其實在2020下半年,大宗商品暴漲的情況就已十分惹眼。先是有色輪番突破,隨後是黑色系突破前部平台,直到四五月份,嚴控大宗商品的論調出現才讓外部投資者如夢初醒。

而原油作為大宗商品之母,此輪上漲從何而來?又是否擁有延續性?這才是投資者最為關心的問題。

1

供需是基石

一個商品之所以瘋漲,可以扯各種原因,諸如地緣風險、通貨膨脹或是預期等等等等,但如果最後落不到供需上,都只是空中樓閣。

如果對原油期貨有所關注的朋友,就知道當前的原油市場呈現出BACK結構,或者期貨貼水。其實説人話就是現貨價格大於期貨價格,即在當前的現貨市場上,原油的供給是小於需求的。

需求方面的恢復是有預期的,雖然諸多國家飽受疫情反覆困擾,但疫苗接種數據的提升已經展現出了諸多利好情況。還有PMI數據和交通數據都在驗證此項邏輯,其中4月份,美國二手車和卡車價格環比上漲10%,與上年同期相比上漲21%。私人生活都恢復了,更何況工業領域?

相關機構預測接下來一段時間,隨着美國和歐洲疫苗注射推進和出行的修復,尤其是 6-8 月份美國出行旺季的到來,原油需求持續改善的確定性比較強,全球原油需求將從2021Q1的 9300萬桶/天,上升到年底的9960萬桶/天。

當然,如果需求恢復,供給跟上事情不就解決了?關鍵的問題就在於①能增產的不願意增產②想增產的又無力增產。

(美國頁岩油鑽機總數)

先説第二點,想增產無力增產的是美國頁岩油。

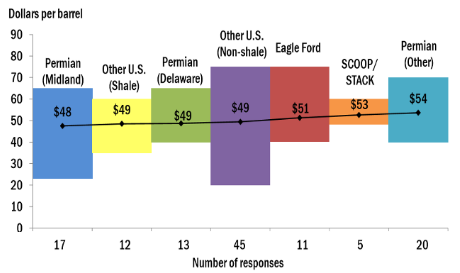

理論上,當商品價格下跌時,生產商會減少投入;當價格上漲時,他們會增大投入。按歷史數據來看,美國頁岩油的平均開採成本在50美元附近。本應是美國瘋狂擴產攫取經濟利潤的時候。

但美國油氣公司對油價上漲心存剋制,因為頁岩油從鑽到開採需要半年左右的延滯,有油氣公司一部分原因是對於未來油價心存悲觀的因素,也有一部分想要迅速增產而無力增產。

當然,還有一個關鍵原因就是拜登發展新能源遏制化石能源政策的推波助瀾。

美國頁岩油一旦無法增產,對於原油市場的影響力便大大減弱,當前使用的鑽井平台仍只有冠狀病毒大流行前的一半,那麼OPEC+就能在很大程度上“壟斷”石油市場,這就回到了第一點,OPEC+當前沒有動力去增產。

石油作為一個工業生產商的必需品,需求彈性較低,商品。説白了,就是能憑藉高價攫取高額利潤,又沒有競爭對手加入其中,何必去增產拉低價格去賺相同的利潤?

市場已經認定原油價格上漲下跌的開關目前在OPEC+手中,所以市場才會對前幾日子OPEC會議上決議延續的減產計劃感到不滿。

2

勢頭難延續

雖然近期原油的表現一掃去年負油價的陰霾,得以站上一個高位,但石油延續漲價的勢頭是難以延續的。

雖然美國頁岩油企業有諸多顧慮,但前面説過平均成本在50左右且是不斷縮小的,假設原油價格在未來繼續走高,那麼部分頁岩油企業便會不顧一切進行鑽井增產。畢竟頁岩油是各廠商各自衡量成本價格進行生產的,市場經濟的痼瘴就會被無限放大,因此大概率會在未來 4-6 個月時間迎來一輪供過於求的情況。

而OPEC+內部更難談得上“和氣”一詞,作為一個卡特爾組織,內部本質上是一個多人“囚徒困境”,擁有打破卡特爾的激勵,過去幾輪石油的惡性競爭正是如此。

而這次還有一個關鍵,**伊朗是否能夠重回原油市場?**伊核協議的談判當前還在繼續,如果伊朗得以重回市場,那麼將帶來至少150萬桶的每日新增,這之後又將激起OPEC+其他成員國的增產。

因此原油價格想在未來持續保持在一個高價位上或是創下新高是十分困難的。

3

關注市場機會

對於原油而言,其消費屬性遠大於黑色系的工業品,也不像有色貴金會受到抗通脹題材的影響,因此供需方向上的變化會直接作用在價格之上。但市場上不是隻有原油,在配置任何資產的時候,都要及時判斷當下所處情境。

既然當前的原油價格已到階段性高位,作為大宗商品之母,想必其他商品向其靠攏只是時間問題。

免責聲明:本文僅供投資者參考閲讀,文章僅代表作者本人觀點,與平台無關,平台不對文章的真實性、完整性負責,且不構成任何投資建議。投資有風險,入市須謹慎!