撕開蔚來 Gemini 的面紗_風聞

42号车库-42号车库官方账号-最懂智能电动汽车的汽车新媒体。2021-06-10 21:40

最近,蔚來總裁秦力洪在哈爾濱中央大街的 NIO House 開業儀式上,正式回應了關於蔚來 Gemini 車型的傳聞,稱 Gemini 是蔚來品牌明年推出的一款新車,依舊會採用 NIO 品牌。

然而 Gemini 的命名方式與蔚來現售的 ES 系列的 SUV 以及未交付的 ET 系列的轎車有着天壤之別,再加上江淮汽車發佈的關於 Gemini 車型生產線柔性化技改項目總裝底盤合裝 AGV 改造招標公告,計劃年產 6 萬輛,月均產量為 5,000 輛,相比現款 ES6/EC6 的銷量翻了將近一倍。

蔚來之前通過與長安集團和廣汽集團合資的模式,嘗試推出更貼近大眾市場的電動車產品,但都沒有獲得符合預期的結果。

在 2020 年財報電話會上李斌也提到,針對廣汽蔚來以及長安蔚來合資公司中蔚來的持股比例,都已經降低到 5% 以下了,蔚來也正在積極地看用什麼樣的方式,更積極地進入到大眾市場,這個是我們一個長期的戰略。

所以這也引發了業內很多的猜想, Gemini 會是李斌提到的進入大眾市場的車型嗎?

01李斌還説了什麼

我們先從三個不同的地點,李斌關於下一台轎車的三個説法開始聊起。一是李斌在 2020 年三季度財報的電話會中提到的「蔚來正在進入轎車市場,除了馬上發佈的產品是一款轎車之外,另外一款轎車也正在研發中。」從這句話中,李斌預告了 2020 NIO Day 發佈的 ET7,除此之外的信息是 ET7 之後蔚來肯定還會有一台轎車要發佈,但其他信息都不確定。

二是李斌在 10 萬台下線時提到的「我們已經發布了第一款轎車產品,肯定還會有第二款競爭力比特斯拉 Model 3 強的轎車產品。」從這句話中,我們得到的信息是第二款轎車肯定是要對標 Model 3 的,但具體價格以及尺寸均不確定。

三是李斌在北京首座二代站的媒體見面會上提到「蔚來現在的電池包尺寸可以塞入跟 Model 3 差不多大小的轎車上。」

這裏最有意思的就是第三句,首先同樣的電池包尺寸暗示了下一台車型依舊可以換電。另外參考 Model 3 的車長為 4.69 米。基於換電對於車長的限制,我認為李斌所提到的「差不多尺寸」,應該在車長方面相比 Model 3 應該是略有增加,或許在 4.8 米左右。

因為這個車長是合理的,要知道 ES6 的車長其實也就 4.85 米。總結一下就是,我認為他們內部研發了一台跟 Model 3 尺寸相差不大且支持換電的轎車。從李斌的言語中,不難聽出他所表達的車型更像是蔚來接下去的 ET5 車型。

那麼問題就變成了李斌所提到的這台車型,跟秦力洪所説的明年要發佈的 Gemini 是不是同一台車呢?

02Gemini 是什麼?

首先據熟悉蔚來的人士透露,蔚來從 EC6 車型開始,內部立項新車型就開始有了代號,例如 EC6 的內部代號為 Fury,而 ET7 的內部代號為 Force。而 Gemini 其實只是之後一款蔚來產品的內部代號,而並不是量產後的車型名稱。

由此看來,不出意外的話 Gemini 可能只是 ET5 的項目代號。如果事實正如我所猜測的,那我認為 Gemini 成立新品牌,獨立銷售渠道、App 的可能性非常低。

之所以這麼説,有幾個原因,一是蔚來現階段比較重要且緊急的事情,還是豐富自己的產品線。二是汽車行業萬變不離其宗的規模化。

先看第一個產品線的問題。其實早在 2017 年底的時候,當時還是「資本寵兒」的蔚來內部就開始談論轎車了,而且產品部門在討論會上根據寬泛的產品定義估算了總的投資額大約為 50 億元,內部立項了一個代號為 ET7 的項目。

但在蔚來 ES8 交付之後,出現了很多例如續航腰斬、電池起火、長安街趴窩等負面,導致市場以及投資人對於蔚來的信心都在下降。隨後,蔚來發布的 2019 年一季度財報中顯示 ES8 的交付量從 2018 年四季度的 7,980 降至 3,989 輛,在財報電話會議上,李斌也確認了轎車項目將會延期。

由於蔚來希望每年都可以對外發布一款新車,於是內部又通過了一個代號為 Fury 項目,規劃的預算是 1.5 億元,也就是後來的 EC6。在 ET7 發佈後,李斌曾坦言 ET7 是蔚來遲到了一年的產品,原本蔚來會更早的推出轎車。但現在想想也是好事,因為這給了蔚來更多的時間去思考產品,否則如果當時推出來的話,也只是個一代半的產品。

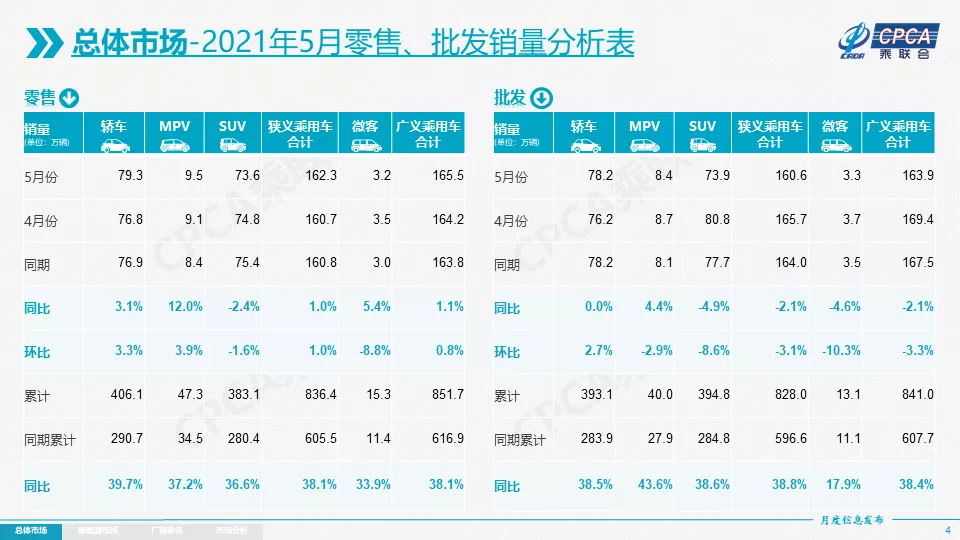

但我認為雖然項目延期帶來了更好的產品形態,但另一方面也意味着只有 SUV 車型的蔚來錯失更早進入轎車市場的時機。根據 2021 年 5 月乘聯會的數據報告顯示,轎車的零售數據為 79.3 萬台,相比 73.6 萬台的 SUV 市場,轎車依舊是國內最大的市場。

對於蔚來來説,想要在份額龐大的轎車市場謀取更多的增量,僅靠定位於中大型轎車的 ET7 顯然不夠,定位更低一些且體量更大的中型轎車才是核心。

03規模至上

6 月 10 日,李斌在參加第十三屆中國汽車藍皮書論壇時提到,蔚來的整車平均物流里程是 901 公里,相比 BBA 平均每台車可以節約 3,000-4,000 元的物流費用。

而且在會上,李斌不遺餘力地替合肥新橋智能電動車產業園區招商,而背後的邏輯就是希望通過產業集羣形成規模化,來達到人才、產業鏈以及供應鏈的聚集,從而達到降本增效的目的。

從行業屬性上來説,汽車行業是屬於製造業的一環,無論怎麼發展,規模化還是很核心的底層競爭力。而蔚來的產品線來看,即將交付的 ET7 由於轎車的屬性與現在在售的 SUV 車型必然有很多不通用的零部件,這會帶來更大的供應鏈管理壓力。從成本角度來説,蔚來也需要一個更加走量的轎車來與 ET7 一起攤薄供應鏈成本,尤其是圖達通的激光雷達以及 4 顆 Orin 芯片。

當然這些是其他車企也會做的動作,但對於蔚來來説,規模化不僅只體現在製造上,還有補能以及服務體系上,而這也是我認為 Gemini 不會是蔚來獨立品牌的更為重要的原因。

羊毛的終點

首先來看補能體系,自從 4 月 15 日蔚來二代站正式啓用以來,截止 6 月 10 日,蔚來又新增了 52 座換電站,累計有 253 座。

據蔚來換電小哥透露,蔚來一代換電站的整體投資金額高達 300 萬,二代站由於取消了舉升以及 24 小時內可搬遷的條件,一定程度上節約了不少成本,但 13 塊電池的硬成本也是無法忽視的。

我倒不是質疑蔚來對於換電體系投入資金的決心,而是説隨着換電站部署的增加,不僅投入金額更大,每天的運營成本也在不斷增加。而我堅持認為一種商業模式從可持續的角度來講,終歸是要走向合理盈利的,否則規模化之路漫漫長。

因為蔚來一開始的設想,也並不是希望換電站只是來派發「羊毛」的,早期換電站剛投入運營的時候,收費標準高達 180 元一次,可以看出蔚來還是希望換電站能夠自己養活自己的。只不過在 2019 時受限於銷量下滑,蔚來不得不採取一種更為有效的刺激銷量的做法。

從 2020 年 10 月,蔚來針對之後大定的用户取消了不限次換電的政策,改為最高換電次數為 6 次的舉動來看,顯然蔚來也意識到了這個問題。只不過,他們希望中間能夠更加平滑地過渡。

在今年 NIO Day 上,4 顆 Orin 芯片以及 300 線激光雷達加上各種標配的 ET7 確實讓我有點眼花繚亂,不過冷靜下來後,我卻發現了其中一項用户權益是「終生換電優惠」,比較顯而易見地是蔚來最終想明白了,還是要通過車型的迭代來逐步淡化終身免費換電這事,這與特斯拉的做法有着相似之處。

因此可預見的是即便有一定的優惠,ET7 的換電也必然是要收費了,但 ET7 的定位以及較高的售價,顯然不夠支撐換電體系快速達到可持續盈利,且更快速規模化的目的。

除此以外,李斌也多次在公開場合提到「我們的換電體系一直都是開放的,我們歡迎其他車企也加入我們的換電體系。」這一説法中,我們也不難看出蔚來希望把自家的換電體系打造成一個通用的平台。

因此蔚來的體系還是比較需要一台更加走量的車型,來幫助換電體系走到可持續盈利的道路上來,然後才可以部署更密集的換電網絡,達到更大的規模,才更有機會成為一個通用的平台。我認為這是他們目前相比起獨立運營一個品牌走入相對陌生的大眾市場,更加需要做的事情。

堅持「高端」的原因

如果説蔚來需要足夠的體量把換電體系做成規模化,那麼其實把新車的購車門檻降低,其實就會變得簡單很多。這是不是意味着 Gemini 起售價會遠低於目前的在售車型?我認為可能性並不大。

當然其中的原因,我認為除了蔚來會比較珍惜他們用真金白銀砸出來的品牌形象外,再去扒蔚來的商業模式會發現,其中還有重要的兩個環節:一是用户運營、二是服務體系。

先來看用户運營。我認為一個成功的用户運營的底層在於,一個社區的本質在於用户價值觀在大體上是趨同的。對於蔚來來説,產品其實就是在利用其售價區間做用户圈層,這意味着如果車企產品的售價區間拉得過大,對於社區運營來説,這些都是挑戰。

當下蔚來累計交付量已經接近了 11 萬台,在蔚來社區內已經出現了多種不同的聲音,例如目前蔚來 App 內的「座椅發聲總羣」,在羣中不可避免地會發生一些用户與用户之間的口水戰。面對這種情況的發生,用户運營的壓力與之前也不可同日而語,而此時將產品的售價區間拉得過大,只會進一步加大用户運營的壓力。

再來看服務體系。蔚來總裁秦力洪曾經提到過「現在服務體系虧損的原因在於我們的體量還不夠大,運營上還不夠高效,我們的目標是希望能夠做到盈虧平衡。」

從今天蔚來的商業模式來看,換電以及服務體系是其核心競爭力之一,也是與其他品牌拉開差異化的重要體現。但歸根結底還是那句話,要有可持續盈利的商業模式。

而在這其中又不可避免地要提到規模,這套服務體系從運營的角度來看,像極了滴滴、美團的模式,只有規模上來了以後,才能讓運營更加高效。

而且再加上小鵬汽車的「悦鵬服務」以及福特 Mach-E 接入蔚來超充樁等行為,本質上就是服務無憂以及能量無憂 to B 銷售的商業行為,也側面證明了蔚來希望把自己打造成平台化企業的想法。

由於蔚來服務套餐是需要用户額外購買的,這本身就對購車用户的消費能力提出了要求,因此我認為短期來看,蔚來不會出與在售車型售價相差太大的車。而是會不斷地打 30-50 萬元的消費市場,起碼在自己的商業模式徹底形成可持續正向循環之前,我認為這才是他們的重要事情。

04寫在最後

回到開頭的話題,Gemini 到底是獨立品牌下的車型,還是蔚來的下一台車 ET5,從蔚來商業模式還未完全實現良性循環的情況來看,我更傾向於是後者。

最後我想説的是,如果 ET5 定價在 32-33 萬元左右,加上 BaaS 後 25-26 萬元便可提車,再把 ET7 上 4 顆 Orin 芯片以及 300 線激光雷達的智能化配置同樣搬運到 ET5 上,且不再發布類似 2.10.1 版本的更新軟件,這樣一來,哪怕豪華舒適性配置相對減少一些,我覺得這款車進入大眾化市場,競爭力不容小覷。