美元滔滔印不休,洪水還能往哪裏流?_風聞

新潮沉思录-新潮沉思录官方账号-2021-06-12 22:21

文 | 五花王

In the long run, we are all dead.

——John Maynard Keyns

從去年以來,伴隨着美國不斷天量放水的進程,“現代貨幣理論”(簡稱MMT)也變得廣為人知,本號之前推出過兩篇討論文章(見文底)。今天我們結合當下全球大宗高漲的趨勢再聊聊這個話題。

“現代貨幣理論”大致誕生於20世紀90年代,其理論淵源最早可以追溯至一百多年前。主要的研究者包括美國康涅狄格大學的莫斯勒、巴德學院的雷、密蘇里大學堪薩斯分校的凱爾頓和福斯塔特,以及澳大利亞紐卡斯爾大學的米歇爾和沃茨等。

現代貨幣理論認為國內私人部門的淨收入必然等於本國政府和國外部門的淨支出。在國際收支平衡的前提下,私人部門所積累的貨幣(即儲蓄)只能來自政府赤字。政府是主權貨幣的發行者,既沒有違約的意願,又可以通過央行“敲擊鍵盤”創造貨幣來履約,因此,財政平衡沒有意義。政府赤字增大會降低利率,而不是傳統所理解的提高利率。政府的行為準則就是功能性財政。

發揮功能性財政的作用必須滿足兩個條件:一是財政支出逆週期,税收順週期;二是政府支出必須有較大規模,明斯基認為,美國在20世紀30年代政府支出佔GDP比重過小,導致不足以穩定經濟。擴大政府支出的主要措施是建立“就業保障”計劃(Job Guarantee,JG),這一點現在美國政府正在充分實踐:不斷地直接通過發行國債為政府融資,然後再直接補助到家庭手中。

**“現代貨幣理論”換個稱呼大家可能更好理解,財政赤字貨幣化,或者是政府直接向央行透支,**而這一點在中國直接為《人民銀行法》所禁止,這是從歷史上非常慘痛的教訓中得來的。張嘉璈在《通脹螺旋》一書中記錄了中國抗日戰爭時期(1937——1949年)的財政赤字貨幣化過程與結果。可以説,當時的財政赤字貨幣化是以惡性通脹(通脹螺旋)的形式表現出來,且最終導致了民國經濟的崩潰。

”

一戰後魏瑪德國政府也進行了這種實踐,結果就是德國的超級通脹,最近剛剛出版的《老奇才的自白》,就是當時德國央行行長沙赫特的回憶錄,當然這種實踐的最後結果也是納粹帶着整個德國一起走向了毀滅。

如果將新冠疫情視為一場世界大戰,那麼在美國這樣的國家,新冠疫情同時還是一種“低烈度內戰”。當下美國政府和美聯儲所做的事情,和魏瑪德國政府、南京國民政府曾經做過的事情,並沒有本質上的區別。只不過,由於冷戰結束後雅爾塔秩序的崩解,美元事實上成為了全球唯一的基礎定價貨幣,美元更多時候是“別人的問題”。

1970年代,越戰拖垮了美國財政,美元不得不放棄布林頓森林體系,迅速貶值,這引起了美國國內漫長的“滯脹”,直到里根時期時任聯儲主席沃爾克(著有《時運變遷》一書)大筆加息,再通過“廣場協議”穩定了美德日貨幣三角,然後通過海灣戰爭穩定了石油價格,才最終迎來了克林頓繁榮。

實際上克林頓時期才是歷史上美國財政紀律最好的時期,聯邦財政甚至能夠出現盈餘,但在這一期間,亞洲、拉美和俄羅斯的金融秩序都危機不斷,就連中國也出現了嚴重的通貨膨脹和“下崗”收縮,直到中國加入WTO之後,通過工業產能背書美元循環,承擔了過去石油的一部分角色,才重新吸納了美元債務外溢的影響,但美國內部的金融不穩定性還是導致了21世紀第一個10年的巨大房地產泡沫和隨之而來的次貸危機。

也正是在次貸危機時期,時任美聯儲主席伯南克完善了“量化寬鬆”的直升機撒錢法,並被現任耶倫+鮑威爾的財政+貨幣管理組合迅速投入實施。在這個角度上而言,特朗普政府時期對華政策劇烈轉變,與中國供給側改革的啓動,重塑產能格局,要説一點關係都沒有是不可能的。

國際大宗商品價格的本輪上行,無論是銅、原油還是黃金,實際上從2016年第一季度就開始了,2020年第一季度的劇烈回調和隨後的進一步加速,是在這種全球供應鏈變化趨勢引發的價格變化趨勢上的再疊加。我們可以看到一年多以來中國的財政和貨幣政策與同期美國各方行動的對比之下顯得異常“淡定”,恰恰是因為之前幾年被迫“脱鈎”,反而與洪水隔絕。

相反,在疫情全球肆虐的這一年多時間裏,中國率先復工復產,同時通過“抗疫”行動,進一步摸清了底層真實經濟情況,加強了財政的集權化和一體化,再陸續“定向爆破”所謂“不法金融集團”,實質上重新形成了一種蜂窩狀的經濟和治理結構,這一過程在某些房地產企業的生存危機上演繹的淋漓盡致。

拜登最近聲稱要將中國排除在“21世紀的貿易和技術領域的規則”之外,這是對中國不再願意承擔美元“泄洪區”職能的必然反應。在“G2”和“夫妻論”時期,美中間貿易逆差,資本順差,循環雖不流暢,但大體可以延續,2016年後隨着產能重組,金融開放,資本各種黑白灰流動的水管子一關,其外部反應在政治上就表現為香港問題,在金融市場上便表現為大宗商品的價格反身上行。

以鐵礦石價格為例,2020年中國粗鋼產量達到10.65億噸,位列全球第一,印度和日本依次位列全球第二和第三,粗鋼產量分別為1.3億噸和8320萬噸;美國與俄羅斯粗鋼產量分別是7270萬噸和7160萬噸,位列第四和第五位。2020年中國粗鋼產量佔全球粗鋼總產量比重為56.7%,印度粗鋼產量佔比5.3%,日本粗鋼產量佔比4.4%,歐盟28國粗鋼產量佔比7.4%,北美自貿區粗鋼產量佔比5.4%。而與此同時,淡水河谷、力拓、必和必拓和FMG四大礦商對全球優質鐵礦石資源形成高度壟斷,四大礦商的鐵礦石產量合計接近全球產量的一半。

根據AME的統計數據,2019年全球成本最低的前十位礦山均隸屬於這四大礦商。這十座鐵礦山的礦石生產成本均低於20美元/噸,僅相當於2019年全球平均鐵礦石生產成本的三分之二。其中,淡水河谷S11D礦山的生產成本甚至低於10美元/噸,而FMG公司1.6億噸鐵礦石的平均FOB成本也只有18.6美元/噸。除生產成本低廉外,從產量上看,全球前十座鐵礦山的產量總和接近全球產量的33%,僅排名前三位的淡水河谷北部系統、楊迪聯合體和S11D三座礦山2019年就貢獻全球產量的近13%。

同樣是2019年數據,中國累計進口鐵礦石10.68億噸,鐵礦石原礦產量為8.44億噸,因為原礦石品位不足,需要精煉,即便按照重點礦山的選礦比3.13計算(3噸原礦出1噸成品礦),2019年國產成品礦累計產量也不超過2.7億噸,而實際產量或將低於2.5億噸。國產鐵礦石平均FOB成本高達69.4美元/噸,**位列全球26個鐵礦石生產國的最後一位,**高出當年全球平均32.3美元/噸的鐵礦石FOB生產成本近115%。

實際上,在2008年以後的QE-4萬億週期裏,鐵礦石價格也曾經是一個熱點問題,2011年時中國粗鋼產量還只有約6.84億噸,但當時已經出現了價格的小高點,在今年4月,螺紋鋼價格才突破十年前的高點,大連鐵礦石期貨價格也只是堪堪回到2013年的初始掛牌價附近而已,大宗商品價格變動本身就是與經濟和貨幣週期相互作用的,在實踐當中,經濟週期自身起到的作用可能更為顯著。

**單論貨幣增量來衡量資源品的產能累積,就會犯下刻舟求劍的錯誤,**市場價格更多的是一種邊際平衡:企業的經營行為是以季度乃至年度來衡量的,而金融市場是以秒甚至納秒為單位來進行交易發生價格波動,前者的週期反應要比後者慢得多。當一國當局過度以短期反饋甚至股票價格為目標來進行錨定,制定和執行政策並採取行動時,其後果或許不會馬上顯現,但總有端倪。**而這就是眼下美國人在不斷做的事,**從去年開始,為了防止股價再大幅下跌而不斷放水救市 。

如果從傳統經濟指標來看,美國經濟數據那是一片大好,困擾多年的失業問題、通縮問題一掃而空,美國五月消費者價格指數(CPI)同比上升5%,創2008年8月來新高。不包括食品和能源,核心CPI同比增長3.8%,增速創1992年以來新高,同時國會仍在討論進一步加大力度,怎麼也得一萬億美元起步的大基建計劃,不由得讓我想起似曾相識的“十大產業振興行動”。

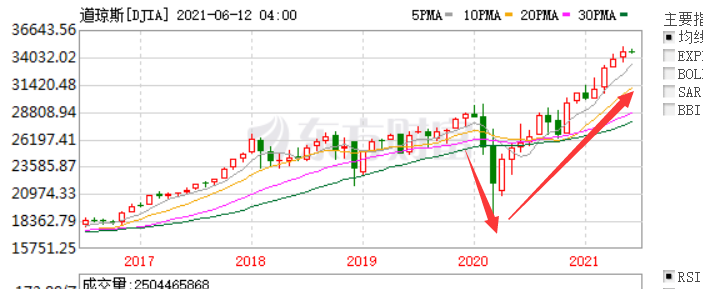

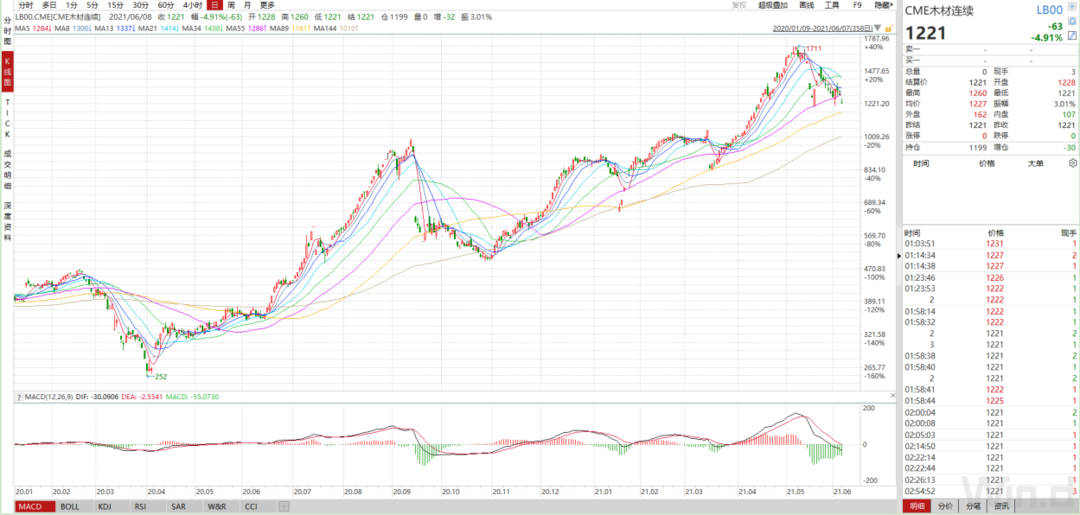

或許,正是時下流行的,此時此刻正如彼時彼刻吧。只不過,1972年美國人民還可以相信黃金,2009年的美國還可以讓中國接盤。現在的美國,拉着一幫“盟友"四面出擊,但世人越越來越不再相信它自吹自擂的表演。而美國人民,也寧願去相信狗狗幣了,畢竟,木材價格一年五倍,鋼板價格一年三倍。美國新房價格在2021年4月已經創出1988年以來的最大同比漲幅,只要你有資產,無論股房,贏兩次。

紙面經濟數據一片大好,所以就蒙起眼睛油門踩到底,接着奏樂接着舞。

問題是,音樂什麼時候停?