拜登時代CMIC清單實體能否複製小米“勝訴”路,被“指定”中企如何自救?_風聞

走出去智库-走出去智库官方账号-2021-06-15 20:36

據小米集團公告,5月25日美國哥倫比亞特區地方法院頒發了最終判決,解除了美國國防部對於該公司“中國軍方公司”的認定,正式撤銷了美國投資者購買或持有該公司證券的全部限制。

走出去智庫(CGGT)特約法律專家、北京大成總部高級合夥人蔡開明認為,小米案勝訴的核心在於小米成功構建其《行政程序法》主張。在該案中美國國防部將“隸屬”的定義等同於“密切聯繫”,違反了《行政程序法》。然而,CMIC(中國軍工複合體企業清單)並未採取原中共涉軍企業定義中的“所有、控制、隸屬”等要求,該做法或減輕美國國防部、財政部後續遭到CMIC清單主體就該指定進行訴訟時的舉證責任,被指定中企複製小米路線,基於《行政程序法》進行訴訟並要求救濟的可行性、有效性尚待觀望。

小米為何被移出清單?今天,走出去智庫(CGGT)刊發蔡開明律師團隊的分析文章,供關注跨境合規管理的讀者參閲。

要 點

CGGT,CHINA GOING GLOBAL THINKTANK

1、小米案勝訴的核心或在於小米成功構建其《行政程序法》救濟。簡言之,法院認定小米並不符合CCMC定義,國防部主張小米“隸屬”於中國政府、軍隊,但卻無法依據所述的兩個事實(小米在5G和人工智能方面投入了大量資金;小米CEO雷軍被中國工業和信息化部授予“中國特色社會主義傑出建設者”稱號)證明該隸屬關係。

2、CMIC清單不再以1237條中“中共涉軍企業”的定義為法律基礎,擴大“指定”企業主體覆蓋面,此後在相關物資領域、以及監控技術領域經營的中國實體均有可能被列入清單,為美國國防部、財政部“指定”中企的權利提供更廣泛的基礎;該做法或減輕美國國防部、財政部後續遭到CMIC清單主體就該指定進行訴訟時的舉證責任,即國防部、財政部或無需繼續向法院證明被指定企業與中國軍隊的“所有、控制、隸屬”等關係。

3、鑑於美國政府或通過CMIC在此後與中國被指定企業的訴訟中將其自身置於有利地位,被“指定”中企複製小米“勝訴”之路的可行性、有效性尚不明朗。同時建議各經營實體、中間服務商、美國投資者結合自身實際情況在不同階段提前做好合規工作。

正 文

CGGT,CHINA GOING GLOBAL THINKTANK

文/蔡開明 阮東輝

北京大成律師事務所

前言

美東時間2021年1月14日,美國國防部據第13959號行政令將小米公司指定為“中共涉軍企業”;1月29日,小米起訴美國國防部及其部長、財政部及其部長違反美國《行政程序法》以及美國《憲法第五修正案》相關規定,要求法院撤銷該違憲的指定,並頒佈初步禁令以禁止被告執行該指定;3月12日,美國哥倫比亞特區聯邦地方法院授予小米初步禁令,宣佈第13959號行政令中的投資禁令不適用於小米;5月11日,小米與美國國防部共同向法院提交聯合狀態報告,國防部同意將小米從CCMC中移除。本文結合小米的“勝訴”路及日前美國政府出台的中國軍工複合體企業清單及中國軍事企業清單,探析被指定的中國企業基於美國《行政程序法》提起訴訟救濟的可行性併為企業提出合規建議。

一、小米案件的來龍去脈

(一)“中共涉軍企業”定義及第13959號行政令

美國在《1999年國防授權法》第1237(b)(4)(B)條(以下簡稱第1237條)對“中共涉軍企業”做出明確定義,該條款後經2001財年及2005財年NDAA予以修訂。修訂後的“中共涉軍企業”定義為:1)美國國防情報局1990年9月編號VP–1920–271–90以及1995年10月編號PC–1921–57–95出版物(及後續更新)中列明的任何實體;2)任何隸屬於中國人民解放軍、中國政府部委或由中國人民解放軍、中國政府部委、中國國防工業基地所屬單位所有或控制的參與商業服務、製造、生產或出口活動的實體。其中,“人民解放軍”指中國的海陸空部隊、警察、中國政府的情報部門,以及上述機構的任何成員。

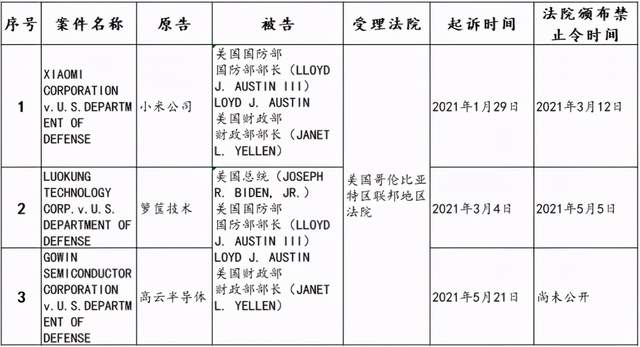

2020年6月24日,美國國防部公佈了第一批中共涉軍企業清單(CCMC)。2020年11月12日,特朗普簽署《關於應對與“中共涉軍企業”相關的證券投資威脅的行政命令》(以下稱“第13959號行政令”),禁止美國投資者在過渡期後(60天)有償購買或銷售“中共涉軍企業”發行證券、其衍生證券及用於為該等證券提供投資機會的證券;禁止美國投資者在豁免期後(365天)持有該類證券。基於第13959號行政命令,美國國防部、財政部於2021年1月14日將小米公司、籮筐技術有限公司、廣東高雲半導體科技股份列入CCMC清單。自美東時間2021年3月14日,禁止美國投資者自由交易小米證券;自2021年3月15日到2022年1月14日,僅允許美國投資者以剝離為目的交易小米證券;2022年1月15日後,美國投資者不得購買、出售和持有小米公司證券。隨後,這三家公司先後對美國國防部、財政部提起訴訟。基本訴訟信息可見下表:

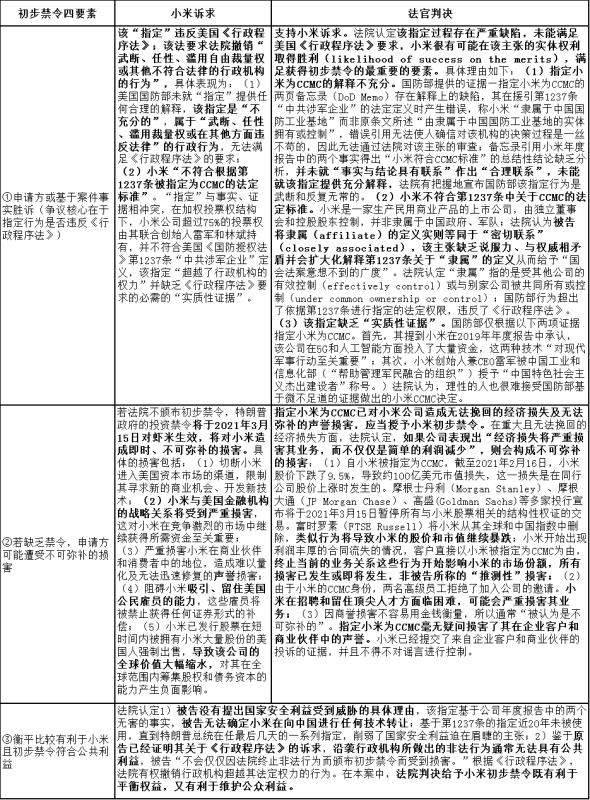

初步禁令是一種可在審判前或審判期間授予的禁令,其目的是在最終判決前維持現狀(status quo)。申請方若要獲得初步禁令,必須證明:1)申請方基於案件事實可能勝訴;2)若無法獲得初步禁令,申請方或遭受不可彌補的損害;3)衡平比較有利於申請方;4)該禁令符合公共利益。第一項和第二項是重要的考慮因素;但若申請人僅獨立證明前兩個條件未必能獲得初步禁令。正如第三項和第四項條件所述,初步禁令是允許法院行使自由裁量權的衡平法上的救濟,申請方必須證明第三點和第四點。當政府作為被告時,法院應當將衡平比較與公共利益進行合併分析。衡平比較(balance of equities)是法院決定哪一方可能勝訴的程序。該程序要求法院在決定給予/拒絕禁令時,權衡公共政策對當事人的造成的便利/困難等因素。為獲得初步禁令,小米必須證明自身已滿足以上四個條件。關於訴訟中小米的四要素論證及法官的判決理由,具體可見下表:

二、CMIC清單擴大化主體範圍 vs 被指定企業的《行政程序法》訴訟救濟

(一)CMIC清單擴大“被指定”主體範圍

美東時間2021年6月3日,美國總統拜登簽署第14032號行政令——《應對為中國特定公司提供資金的證券投資所帶來的威脅》(以下簡稱新投資禁令),取代此前特朗普政府發佈的兩項關於禁止“中共涉軍企業”證券交易的行政令(第13959、13974號行政令,以下簡稱舊投資禁令)。因舊投資禁令被撤銷,其中關於“中共涉軍企業”的定義及其法律基礎或不再直接成為“被指定”CMIC的理由。根據新投資禁令,美國投資者禁止投資1)行政令附件列明實體(59家中國企業);2)美國財政部長與國務卿及國防部長協商後決定的下列實體:i)在/曾在中國國防及相關物資領域、以及監控技術領域經營的實體;以及ii)直接或間接擁有/控制(曾擁有/控制)前述實體或被其擁有/控制(曾擁有/控制)的實體。

美國財政部海外資產辦公室(OFAC)據第14032號公佈了非SDN中國軍工複合體企業清單(Non-SDN Chinese Military-Industrial Complex Companies List,NS-CMIC)、發佈、更新相關問答,並將59家企業納入清單。除保留原CCMC清單的32家企業及移除22家企業,此次清單新增27家企業,新增企業中的24家企業被白宮認定為國防及相關物資領域,該類企業經營範圍集中在航天、軍工、精密電子及計算機領域;3家企業被白宮認定為直接/間接地所有/控制國防、技術監控領域的實體或被其所有/控制。

根據第14032號總統行政令,針對CMIC的制裁將在美東時間2021年8月2日上午12:01正式開始;對於此後被列入清單的實體,相關制裁將在其被列入清單後的60天內生效。根據OFAC公佈的問答857、898、899,新投資禁令只適用於1)名稱與NS-CMIC名單完全匹配的實體(舊投資禁令適用於名稱與CCMC清單“高度匹配”的實體);2)清單不自動適用50原則,即清單實體的子公司不自動受新投資禁令的約束。根據第14032號行政令第四節,財政部長(經與國務卿協商)有權採取包括頒佈規則、規章在內的行動,並行使IEEPA授予總統的所有權力。根據IEEPA,任何違反、試圖違反、合謀違反或違反IEEPA規定的許可、命令、規章或禁令均屬違法。簡言之,美國主體面臨違法的嚴格責任,違反該投資禁令與CMIC清單實體進行交易的美國主體,或受到《國際緊急經濟權力法》(IEEPA)所規定的民事、行政處罰。具體包括1)民事處罰:250,000美元或交易金額兩倍的罰款(取高者);2)刑事處罰:不超過1,000,000美元罰金或/及不超過20年的監禁。相比之下,原“中共涉軍企業”的定義要求清單實體隸屬於中國人民解放軍、中國政府部委或由或其所有或控制(包括被中國國防工業基地所屬單位所有或控制),即要求所列實體與中國政府、軍隊之間具有組織、股權、管理等方面關係。新定義下的“中國軍工複合體企業”並無該等要求,看似縮小了中國涉軍企業的範圍,實則放大其覆蓋面,此後在相關物資領域、以及監控技術領域經營的中國實體均有可能被列入清單,即為美國國防部、財政部所擁有的“指定”中企的權利提供更廣泛的基礎。

(二)被指定中企基於《行政程序法》提起訴訟救濟的可行性

美國國防部同樣根據《2021財年國防授權法》第1260H條公佈了47家直接或間接在美經營的中國軍事公司清單。(Chinese Military Companies,下稱“CMC”)值得注意的是,第1260H條下未出現原1237條“隸屬”軍隊的定義,並基於1237條對中國軍事企業做了更為明晰、細化的規定。具體而言,中國軍事公司包含:

1)直接或間接由中國人民解放軍、中央軍事委員所有(實益所有)、控制的實體,或前述實體的代理實體(包括官方/非官方形式);

2)通過中國軍事工業規劃機構發起的科研項目中,知情地接受來自中國政府、中國共產黨援助的實體;

3)隸屬於中國工業和信息化部的實體,包括研究夥伴關係和項目關係;

4)從國家國防科技工業局接受支持、業務或政策指導的實體;

5)任何被中華人民共和國國務院定義為“國防企業”的實體及其子公司;

6)位於/隸屬於軍民融合產業區或通過該產業區接受中國政府援助的實體;

7)獲得中國政府頒發的軍工生產許可證的實體;

8)在中華人民共和國國家、省級和非政府軍事裝備採購平台上刊登廣告的實體;

9)國務卿指定的其他實體。美國財政部是否會借鑑國防部關於中國軍事企業的定義以在國防、相關物資或監控領域經營等為由對企業實施制裁,目前不得而知。

如前所述,小米案勝訴的核心在於小米成功構建其《行政程序法》主張。簡言之,法院認定小米並不符合CCMC定義,國防部依據小米年度報告中的兩個事實(小米在5G和人工智能方面投入了大量資金;小米CEO雷軍被中國工業和信息化部授予“中國特色社會主義傑出建設者”稱號)無法證明小米隸屬於中國政府、軍隊;國防部實則將“隸屬”的定義等同於“密切聯繫”(closely associated),該主張擴大化解釋第1237條關於“隸屬”的定義,超出了依據第1237條進行指定的法定權限,違反了《行政程序法》。

CMIC並未採取原中共涉軍企業定義中的“所有、控制、隸屬”等要求,不難窺見,該做法或減輕美國國防部、財政部後續遭到CMIC清單主體就該指定進行訴訟時的舉證責任,國防部、財政部或無需繼續向法院證明被指定企業與中國軍隊的“所有、控制、隸屬”等關係,CMIC清單“指定”標準的舉證責任或為1)企業的經營領域,證明該企業在/曾在中國國防及相關物資領域、以及監控技術領域經營;或2)證明該企業控制/所有前述實體(或被前述實體控制/被所有)。簡言之,CMIC清單擴大化被指定主體範圍、CMC清單明確化主體定義或減輕美國國防部、財政部在此後訴訟中的舉證責任,被指定中企複製小米路線,基於《行政程序法》進行訴訟並要求救濟的可行性、有效性尚待觀望,但美國政府此舉實則在此後與中國被指定企業的訴訟中將其自身置於有利地位。

(三)合規建議

(1)經營實體:對尚未被指定為CMIC的經營實體,建議:

i) 首先評估自身被指定為CMIC清單實體的風險,即企業經營領域與國防、相關物資以及監控技術領域的匹配度;

ii) 評估美國股東持股比例,提前調整企業股份配置、擴大融資渠道、調整預上市地點等。若企業已在美股上市,應做好被美股強制退市的心理預期,依據本企業在美股上市方式(直接上市/間接上市)評估退市對企業的影響以及提前做好風險防範。結合此前紐交所就中國電信、中國移動和中國聯通被指定為“中共涉軍企業”的退市事件,三大運營商通過美國存託憑證(ADRs)方式在紐交所上市,但其仍以港股為核心交易地點及融資渠道,佔總股本較低,退市雖導致股價波動,對其實際運營或影響有限。但基於CMIC清單,被指定企業若在美股被強制退市,除無法尋求在OTC市場或PINK市場獲得美國主體投資,新投資禁令明確將“證券交易”範圍擴大到美國域外涉CMIC清單實體進行的證券交易,因此清單實體能否繼續通過將ADRs轉換為普通股使美國投資者在港交所/其他交易所持續有效交易的方式存疑/或會否面臨後續風險,企業應提前謹慎防範美國投資者因強制退市事件對企業、企業大股東以及董事發起集體訴訟,這將對剛從交易市場退出的企業或造成較高的訴訟成本和訴訟風險。目前在美股上市的200多家中企中,有約64%通過ADRs方式進行上市,包括多數頭部企業。若企業若被強制退市,容易影響企業股票流通性,造成企業股價下跌,公司市值蒸發。中概股企業在被強制退市前可提前做好私有化/自願退市及回購,以及港股/A股二次上市準備。

iii) 若企業已被指定為清單實體,企業或與美國財政部申請清單移除,儘管被“指定”中企複製小米訴訟的可行性、有效性尚不明朗,但仍建議企業結合自身實際情況提前做好充分的訴訟判斷及準備,並準備相關證據以説明其自身或其關聯公司並未從事國防及監控技術行業。

(2)中間機構:該行政令禁止共謀條款的受限對象不僅是“美國主體”,而是任何主體。因此,在證券交易流程中,承擔相關證券及證券衍生品的承銷商、做市商等中間服務商均將存在被認定為共謀的風險。對於中間服務商而言,共謀責任一般為過錯責任,若能證明沒有主觀故意或可對美國的相關處罰進行抗辯。需要注意的是,在包銷模式下,承銷商實質上處於投資者的地位,若符合“美國主體”等條件,其違反該行政令的行為將承擔嚴格責任。對於中間服務商,建議:

i) 提前做好盡調工作,開展合規掃描,評估相關涉美業務的合規風險,清晰判定合規邊界,約定承銷方式以及在承銷協議中約定退出機制,尤其是可能被認定為“美國主體”的承銷商(美國主體的境外分支),更應提前通過充分的盡調審慎決定交易風險及可行性;

ii) 若所承銷、代銷企業已被列為CMIC清單實體,建議中間服務商利用CMIC制裁下以撤資為目的1年豁免期時間對相關證券進行賣出剝離,減少自身業務損失;

(3)美國投資者:建議美國投資主體謹慎排查投資標的,通過投資協議提前約定退出機制;若所投資企業已被列為CMIC企業清單,同樣建議利用CMIC制裁下以撤資為目的1年豁免期時間,在該期間內對相關證券進行賣出剝離,減少自身業務損失。

註釋:

1. Strom thurmond national defense authorization act for fiscal year 1999, Sec.1237(b)(4)(B); National Defense Authorization Act for Fiscal Year 2005, Sec. 1222.

2. Addressing the Threat from Securities Investments That Finance Communist Chinese Military Companies Executive Order 13959, November 12, 2020.

3. XIAOMI CORPORATION v. U.S. DEPARTMENT OF DEFENSE, Complaint for declaratory and injunctive relief.

4. Addressing the Threat From Securities Investments That Finance Certain Companies of the People’s Republic of China, 3 Jun 2021.

5. OFAC FAQ:

https://home.treasury.gov/policy-issues/financial-sanctions/recent-actions/20210603

6. 美國國防部CMC清單:

https://www.defense.gov/Newsroom/Releases/Release/Article/2645126/dod-releases-list-of-chinese-military-companies-in-accordance-with-section-1260/

7. IEEPA, 50 U.S. Code§1705-Penalties.

8. Section 1260H of the National Defense Authorization Act (William M. (Mac) Thornberry National Defense Authorization Act for Fiscal Year 2021)

9. 美股上市中企:https://stockmarketmba.com/chinesecompaniesthattradeonusexchanges.php