軟銀怎麼老「缺錢」_風聞

壹番-2021-06-15 18:22

孫正義還是高估了人性的複雜,也低估了市場的風雲變幻。

本文來自微信公眾號:壹番財經(ID:finance_yifan),文|邢書博。

北京時間6月11日,滴滴正式向SEC遞交了IPO招股書,同時招股書顯示,其最大股東軟銀委派的董事會成員Kentaro Matsui將在滴滴上市時辭任董事,這意味着軟銀將退出滴滴董事會。軟銀持股比例為21.5%,為滴滴最大股東。

就在三天前,有媒體消息稱軟銀集團(SoftBank Group Corp.)正與銀行商談一筆約75億美元的貸款,抵押品是出售芯片部門ARM的收益,但這筆交易目前正受到英國政府的調查,尚未敲定。

不過,瑞穗銀行(Mizuho Bank Ltd.)正在協調這筆交易。瑞穗銀行 (株式會社みずほ銀行,簡稱:MHBK)是日本的一家全國性的都市銀行,是日本三大商業銀行之一。軟銀創始人孫正義和日本大型財團和銀行過從甚密,靴子落地只是時間問題。

但軟銀不一定等得起。

01 退股、貸款、舉債,軟銀怎麼了?

值得玩味的是,就在今年5月12日,軟銀集團公佈了2020年第四財季財報。財報顯示,該公司利潤177億美元,在日本創下了新的記錄,這主要得益於投資業務帶來的前所未有的收益。今年3月,韓國電商Coupong Inc.成功進行首次公開募股(IPO)後,軟銀公司實現209.72億美金的利潤。

同時,儘管孫正義在2020年6月宣佈退出阿里巴巴董事會,但阿里巴巴股權仍然佔軟銀淨資產的43%,軟銀旗下願景基金一期和二期佔淨資產的25%。阿里巴巴2020財年營收5097.11億元人民幣,淨利潤1324.79億元人民幣,同比增長42%。軟銀從中獲利自然水漲船高。

不僅如此,孫正義還以個人名義投資200億美金回購軟銀股份,藉以抬升股價,穩定投資者信心。

軟銀創始人孫正義

2019年,據彭博新聞報道,軟銀已被穆迪和標普全球將評級降至投資以下,即垃圾債,總債務已高達960億美元。

華爾街日報引援知情人士稱,軟銀願景基金中約四分之三的資金已經用完。軟銀從那時起三年來一直面臨資金鍊斷裂的危機。

孫正義在2019年底接受《日經商務週刊》採訪時表示,“由於願景的投資成果遠未達到預期,讓我感到慚愧和緊迫”。

儘管軟銀表示2021年旗下多家被投資公司將完成IPO,但是依然有分析師認為其風險敞口在擴大。如未能完成既定IPO目標,軟銀將從投資神壇走下去,揹負鉅額債務。

一邊賺錢一邊虧錢,軟銀是怎麼開始缺錢的?

02 債務借款,拆東牆補西牆

“業內多有抱怨願景基金的管理風格不適當。孫正義可以在投資決策上推翻基金高管,造成基金的決策過程混亂,往往導致結果在最後一刻逆轉。”

一位華爾街分析師稱,儘管軟銀作為老牌互聯網風投公司擁有縝密的投資模型和專業團隊進行風險評估,但是在關鍵決策上卻十分依賴孫正義的個人眼光。

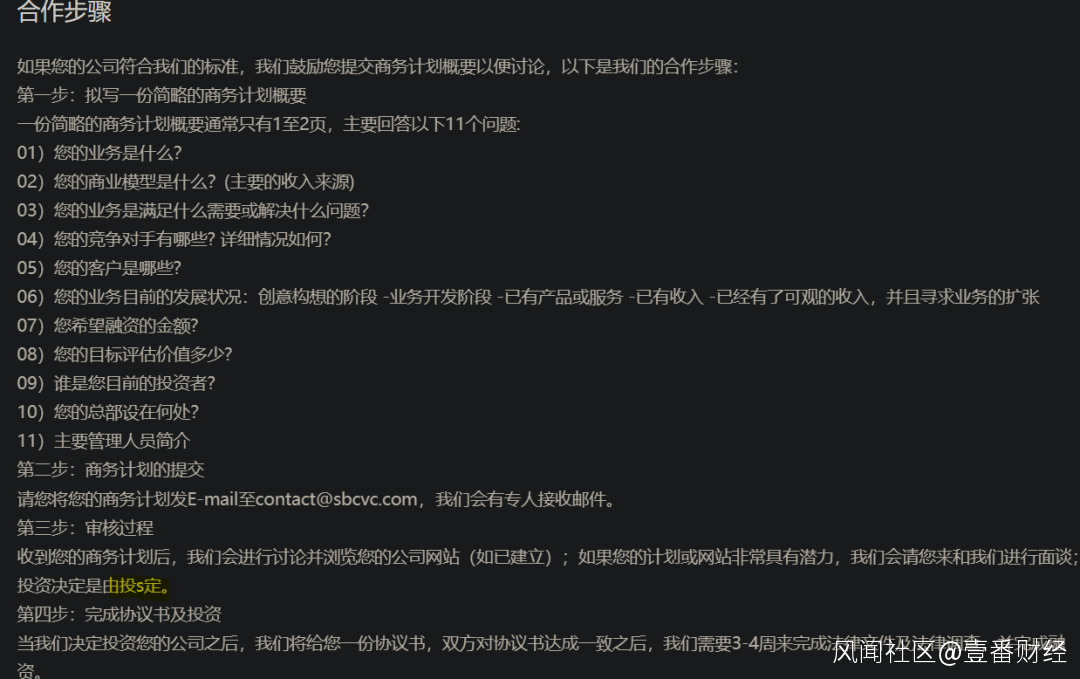

在軟銀中國的官網上,甚至手把手教創業者怎麼圍繞11個問題寫商業計劃書,但也明確寫道:最終投資結果由S定。這個S先生官網並沒有明確,但世人皆知。

軟銀中國官網

軟銀中國最著名的投資案例,阿里巴巴和人人網的投資都是孫正義在廁所談妥的。軟銀創業早期,孫正義也更願意在壽司店談生意。孫正義還有自己的生意經:“如果我們有任何捍格(爭議),都在壽司吧談妥了。”

強烈的風格使得孫正義可能不會錯過優秀的創始人和公司,但也有看走眼的時候。比如其投資的OYO近期中國區大動盪,直營業務停擺、數據造假、大裁員,看似風光的獨角獸公司內裏一地雞毛。

彭博社認為孫正義喜歡選擇個性張揚的創始人:“如果一個創始人看起來足夠傲慢,足夠有魅力,足以讓人想起年幼的孫正義,那麼軟銀的一些嚴格的商業模式測試似乎就會消失。”

按投資模型投資還是按創始人個人魅力投資一直是風投界爭論不已的焦點。在軟銀投資團隊和孫正義的個人投資風格上,這個焦點有時會引來矛盾,甚至遭到背後金主的批評。

“沙特公共投資基金和穆巴達拉曾私下抱怨,孫正義為一些科技公司出價過高。”華爾街日報引援知情人士爆料。

孫正義與沙特公共投資基金秘書長亞西爾·艾爾魯瑪雅恩(圖右)

管理不善與強烈的個人風格只是軟銀鉅虧的表象,軟銀真正的危機是旗下願景基金的資金構成,並非通常的VC/PE的股權模型,而是舉債。

Lynn Yang曾在《被羞辱了的孫正義和願景基金》一文中分析了軟銀願景基金的資金來源:

在願景基金的資本結構裏:軟銀以股權形式,出資了331億美金。

而在沙特阿拉伯的450億美金中,有275億,是軟銀的借款(Debt)。

阿布扎比的150億中,有92億,是軟銀的借款。

其它投資者(包括蘋果公司等)的55億中,有34億,是軟銀的借款。

也就是説:願景基金的總債務達到了約400億美金。

此外利息部分, 基本盤是一個由40%的債務,和60%的股權組成的資本結構。其中,優先股形式的債券,約佔400億,在願景基金12年的期限裏,票面利率是7%。換句話説:光光利息這一塊,每一年,願景基金要支付的利息就高達28億美金。

軟銀在願景基金的投資方式是,先投資初創的科技公司,推高估值,然後將股權匯入願景基金,藉以吸引更多資金。

這個滾雪球模型的標的非常依賴初創公司的估值和IPO,一旦遭遇WeWork這樣半死不活的初創公司,以及像ARM這樣估值很高、但是很難脱手的燙手山芋,軟銀的資金壓力就陡然增大,面臨資金鍊斷裂的風險。

願景基金行業佈局圖

這也是為什麼軟銀和孫正義要退出其在阿里巴巴和滴滴等高成長性公司的股份的原因了:為了緩解資金流。

當然,隨着2021年美股市場科技公司密集IPO,軟銀多家被投資公司已經首次公開募股或者即將IPO,軟銀轉敗為勝也成為了可能。

在多次大手筆的投資失敗後,孫正義也快速“清理”自己的資產,當時為了自救其無奈出售了大量優質資產,並開始重新進行佈局。

2021年全球富豪榜顯示,相比去年時間中孫正義的身價完成了“翻倍”,達到了444億美元左右(漲了超千億人民幣),並且重回日本首富之位,旗下軟銀也成為全球第三大賺錢公司,孫正義用一年時間完成了“翻盤”。

願景基金是少有的依靠舉債而非股權運行的基金,這注定了其被投公司一旦有風吹草動,軟銀就會傷風感冒。

但換句話説,孫正義正是通過這種方式將金主、投資公司、被投企業和他自己牢牢地捆綁在一條船上,一榮俱榮,一損俱損。在資本市場普遍喜歡錦上添花而不是雪中送碳、規避高風險的大背景下,這樣的做法難能可貴。

03 高舉高打的投資策略,風雨飄搖的軟銀40年

孫正義自稱是中國古代軍事家孫武后人,祖籍福建,後遷入朝鮮,再輾轉到了日本,甚至再其結婚之前都沒有歸化入籍,因為“孫”這個姓氏不是日本的已有姓氏。直到妻子改姓孫之後,根據日本法律孫正義才得償所願保留着自己的姓氏。

孫正義對自己的姓氏非常驕傲:“我家族的孫氏和朝鮮民族固有的孫氏不一樣。我祖籍和漢民族的孫氏屬於同一根源。”

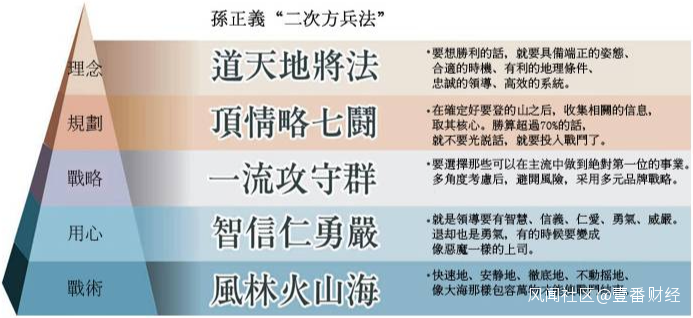

孫正義熟讀《孫子兵法》,並且提煉了兵法中的25字口訣:一流攻守羣,道天地將法,智信仁勇嚴,頂情略七鬥,風林火山海。

多數企業家在辦公室裝裱古人經典只是為了充門面,但孫正義確實用到了日常經營中。

例如,關於誠信和仁義,孫正義有一個經典故事。

1980年,孫正義在日本籌備組建軟銀,並説服大財團東芝和富士通入股。但很不幸,因為經營不善,面臨散夥。通常而言,投資公司的風險應該由股東按照出資額度各自承擔,但孫正義還是在一年後退回財團原有投資資金,一肩擔起全部損失的責任。

這一舉動贏得了前輩們的佩服,軟銀聲名鵲起,也為孫正義奠定了事業的信用基礎。此後無論是收購電腦週刊,還是説服思科在日本賣路由器,乃至這次為了出售ARM向銀行貸款,東芝等日本大型財團都是孫正義和軟銀背後堅強的後盾。

清末晉商中也有這樣的案例。1900年八國聯軍入侵北京,票號被毀,票據被燒。京城逃難到山西的達官顯貴拿着票號存摺前來擠兑。但由於京城票號沒有票據,按票號業的規矩是無法為儲户兑現存摺的。但在當時以日升昌為代表的山西票號卻依然為他們兑現了銀兩。八國聯軍走後,有感於晉商誠信和仁義,不僅京城的達官貴人爭相去票號存錢,就連清政府也將官銀業務交給了票號,留下一代美名。

但古代智慧面對瞬息萬變的高科技行業和全球資本市場的血盆大口並不總是奏效,甚至常常碰壁。

1995年,功成名就的孫正義,碰到了兩位年輕的創業者,他們是楊致遠和大衞·費羅,只是短短30分鐘,孫正義就決定給他們的雅虎投出200萬美元,一年後又追加了1個億美元。

雅虎創始人楊致遠和大衞·費羅

不到5年的時間,雅虎的市值便超過了1250億美元,而手持33%的股份的孫正義,也成功借雅虎一舉超過比爾蓋茨,成為了世界首富。

由於雅虎投資的成功,軟銀在2000年之前投資了300多家互聯網企業。然而,出乎意料地遇到了互聯網泡沫,市值虧到地板價。另一個亞洲互聯網投資大鱷是李嘉誠的兒子李澤楷,他也在這一場金融泡沫裏從千億資產一夜間變為負債千億,這場風波中李澤楷還賣掉一家小公司的股份,就是騰訊。

覆盤孫正義的成功投資案例,它們都有一個共同特點,那就是孫正義在別人沒有意識到這家公司價值的時候敢於出手投資,然後長期與企業家一起堅持,直至成功。對他來説,只有這樣才能“一切都在掌控之中”。

分析人士稱,孫正義策略的核心:“一是認知套利,孫正義常稱之為‘時間機器’理論,充分利用不同國家和行業發展不平衡的特點,先在美國等發達市場發展業務,然後進入日本,待中印市場時機成熟,再趁機殺入;二是利用不對稱的資本優勢擁有各地區和賽道的龍頭企業,進而獲得該賽道的壟斷地位。”

雖然孫正義的這套打法幫助軟銀擄獲了全球多數知名獨角獸企業,但是,他還是高估了人性的複雜,也低估了市場的風雲變幻。

願景基金投資版圖清一色的獨角獸

2017年,千億美元級別的願景基金收購Uber,使其確立行業獨角獸的地位,但是到了2019年12月,Uber的聯合創始人突然出售他在Uber的全部股份,套現25億美元。

西方商業倫理中並沒有關於仁義的説法,只有資產配置最優的説法。

當時Uber上市受阻,公司發展陷入瓶頸,創始人及時套利無可厚非,但對Uber的投資者而言是滅頂之災。

同在2019年,由於上市計劃受挫,獨角獸公司WeWork損失慘重,一度瀕臨資金鍊斷裂。

軟銀為了和WeWork共度難關,還曾宣佈了一項95億美元的借貸計劃,其中通過高盛給WeWork授信了17.5億美元的信貸額度。

但資金援助並沒有結束掉WeWork虧損高於收入的流血狀態。當時WeWork管理層依舊選擇帶血上市,但遭到大股東軟銀的拒絕,認為時機還不到。但WeWork首席執行官亞當·諾依曼不顧反對繼續推進,亞當與軟銀之間的裂痕開始顯現。

WeWorkCEO亞當·諾依曼

最終孫正義揮淚斬馬謖,罷免了亞當·諾依曼,還給了對方17億美元分手費,算是仁至義盡。

亞當·諾依曼及時抽身,但軟銀還是接下了他留下的爛攤子,主動擔責。當年11月6日,軟銀集團公佈了14年來的首次虧損。數據顯示,在第三季度的三個月裏,軟銀損失了近65億美元。

損失的主要來源是WeWork、Uber、Vision Fund和一系列負面連鎖反應。但孫正義依然像30年前與東芝和富士通的故事一樣,選擇一肩承擔。

04 孫正義的300年投資願景,還能如願嗎?

某種程度上説,孫正義和任正非是一類人。任正非説鴻蒙要看300年,孫正義在籌建願景基金時也豪言要做未來300年的投資佈局。

從現在往回看,300年前的1720年,牛頓剛剛賣出英國南海公司股票獲利7000英鎊後,怕踏空又買了回來;康熙皇帝還在為準噶爾叛亂愁的吃不下飯,誰也沒想到300年後人類要為人工智能第四次工業革命擔憂與振奮。

軟銀在中國投了這麼多公司,包括字節跳動、滴滴出行、商湯科技等,都可以算作細分市場的領頭羊。這些產業也與國內的《2035年遠景目標》的產業方向不謀而合。

但是300年的願景,除了狂人孫正義,很難有人真金白銀的投入,畢竟太遠了。

軟銀創始人孫正義

孫正義在“軟銀新30年願景”説明會上,提到了自己關於300年投資的初心:

”從300年這樣較長的週期來看,現在不過是信息革命的入口階段,今後將不斷有新的技術及業務模式誕生。因此,固守一種產品、技術及業務模式的話,很難使公司持續性發展。軟銀“將在‘以信息革命造福人類’的經營方針下,與全球最優秀的企業結成聯盟,革新生活方式,由此成為可存續300年的公司。”

為了投資一家或數家可存續300年的公司,孫正義設想了一個烏托邦世界,其核心是人工智能,機器將控制人類的生活方式。為了實現這一願景,他計劃投資數千億美元,也就是後來的願景基金。

當然這個願景一旦遭遇市場的風吹草動,從首富變成首負也在頃刻之間——

阿拉伯金主威脅撤資,被投企業造假內訌創始人出走,基金內資金鍊斷裂風險增加,新型項目遲遲得不到回報,新技術半路折戟,還遭遇疫情、總統換屆等天災人禍。

整個世界面臨巨大的熵增混亂,孫正義就算看到了300年後硅基人工智能的前景,但在複雜的國際政治經濟和社會文化層面,他將如何帶領軟銀和願景基金再活300年?

這位已經花甲之年,身高不到一米六的小老頭,似乎還不準備退休。