為何要做半導體?美國這份報告説明白了!_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2021-06-15 15:40

半導體行業起源於20世紀後期,已成為全球經濟最重要的組成部分之一。如今,幾乎每一個電子設備都有半導體,包括手機、汽車和家用電器等。半導體幾乎賦能了每個行業,僅2020年全球銷售額就超過4400億美元。

如今,半導體公司生產的芯片比以往任何時候都多。計算機和軟件的成功和增長隨後推動了半導體工業的增長。美國半導體工業規模巨大,直接為美國GDP貢獻了246億美元,2020年(半導體公司)直接僱用27.7萬名工人。然而,半導體工業的經濟貢獻遠遠超出了其設計和生產帶來的價值。對所有類型芯片的強烈需求促進了對更廣泛的國內支持生態系統的需求,包括製造設備、材料、設計服務、測試實驗室和研發活動。這種生態系統創造了在整個美國經濟中產生附加經濟價值的活動。

現在比以往任何時候都更需要擴大美國的半導體研發、設計和製造業。通過支持美國半導體行業的擴張,幾乎所有美國的其他行業都將受益。無論是對半導體設備、工具和材料的需求增加,還是對下游產業的芯片供應更加穩定,半導體研發、設計和製造都是美國經濟不可分割的一部分。事實上,我們估計,超過300個不同的經濟下游產業(佔美國就業崗位總數的2650萬)從美國半導體行業購買產品,並因此獲得了美國半導體行業的支持。這是通過追蹤購買半導體作為其他產品生產的投入來實現的——包括飛機製造業、汽車製造業和印刷業、設計服務、測試實驗室和研發活動。這種生態系統創造的活動在整個美國經濟中產生額外的經濟價值。

在這項研究中,牛津經濟學院利用美國國家層面的經濟影響分析,量化了美國半導體產業的經濟貢獻。[1]這項技術突出了半導體產業在就業、工資和GDP方面對美國經濟的重要性。本報告的附錄和腳註中包含了關於我們方法的更多細節。在接下來的章節中,我們將針對美國半導體產業和聯邦資助計劃對經濟的影響及如何激勵國內製造業進行研究。

美國半導體行業的經濟貢獻

半導體行業在美國有相當大的經濟貢獻。在美國49個州近27.7萬人在該行業工作,從事設計、製造、測試、及研發工作。半導體行業在製造過程中從供應商處購買(即間接影響)使整個美國的活動進一步活躍,在全國範圍內維持了數千個就業崗位。最後,支付給僱員和供應鏈僱員的工資為消費者支出(即誘導效應)提供資金,例如在零售和休閒場所,併為國家帶來額外的經濟效益。

在下面的章節中,我們將根據該行業對GDP的貢獻以及它所支持的就業來量化該行業的經濟貢獻。

對美國 GDP的總貢獻

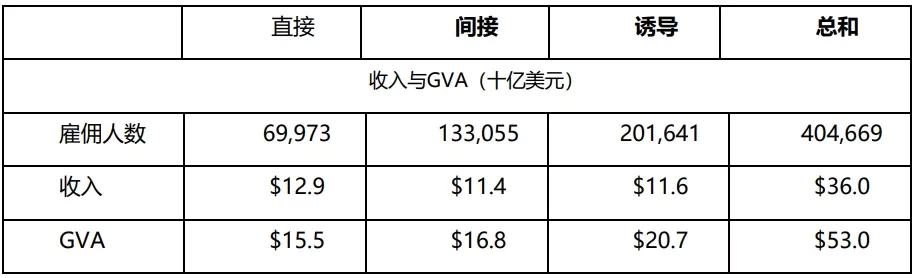

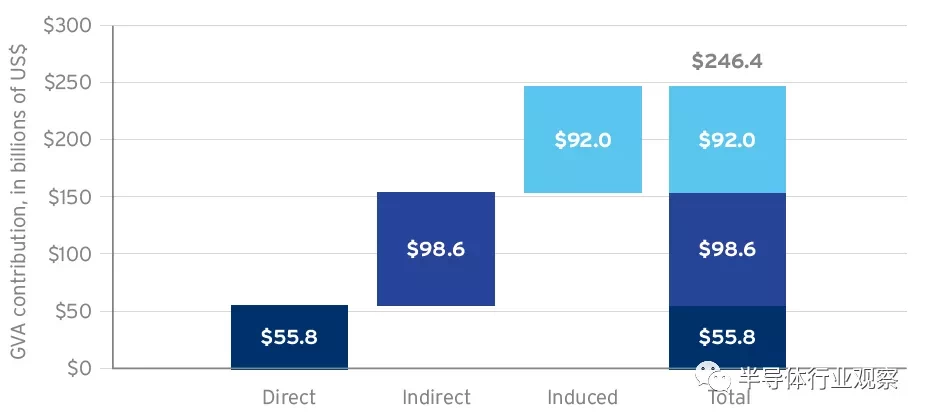

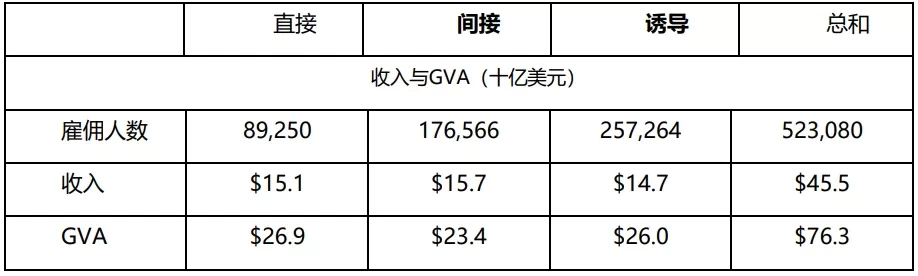

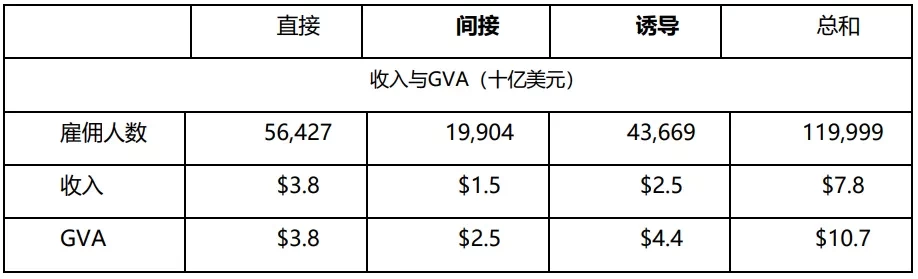

綜合所有直接、間接(供應鏈)和誘導(工資支出)的影響渠道,2020年,半導體行業對美國經濟的總影響達2464億美元。下表顯示了三個核心渠道的影響細分,即增加值(GVA)對GDP的貢獻。

來源:牛津經濟學院

2020年產生2464億美元影響

半導體行業活動的直接影響包括:該行業產生的增值產出;直接受僱於半導體行業的人,這些半導體公司支付的工資,以及他們的運營支出。我們估計,在2020年,這種直接影響佔國內生產總值的558億美元。

間接影響

半導體行業的間接影響反映了這些機構的供應商(如安全供應商、IT支持和法律服務)以及這些供應商的供應鏈內的就業和GDP貢獻。2020年,這些供應商對國內生產總值的貢獻為986億美元。半導體行業運營的一些主要投入(即間接影響)包括:電子設備(製造業的一部分);保險(金融活動的一部分);以及電力(貿易、運輸和公用事業的一部分)。

誘導影響

半導體工業的誘導影響是指半導體工業直接就業者或其供應鏈中的消費者工資支出所支持的經濟活動。由於這一消費支出,我們估計,半導體行業運營的誘導影響在2020年對國內生產總值的貢獻為920億美元包括:住房(金融活動的一部分);運輸(部分貿易運輸和公用事業);以及醫療保健(教育和衞生服務的一部分)。

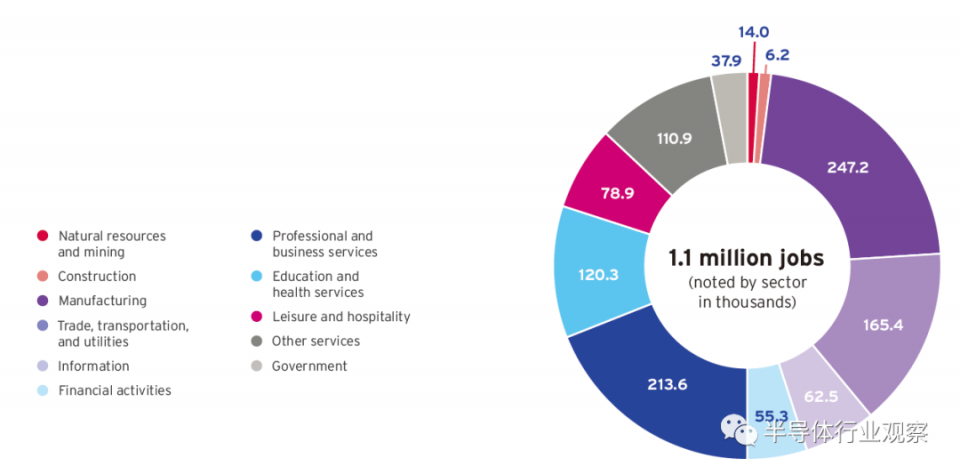

半導體工業對就業的影響

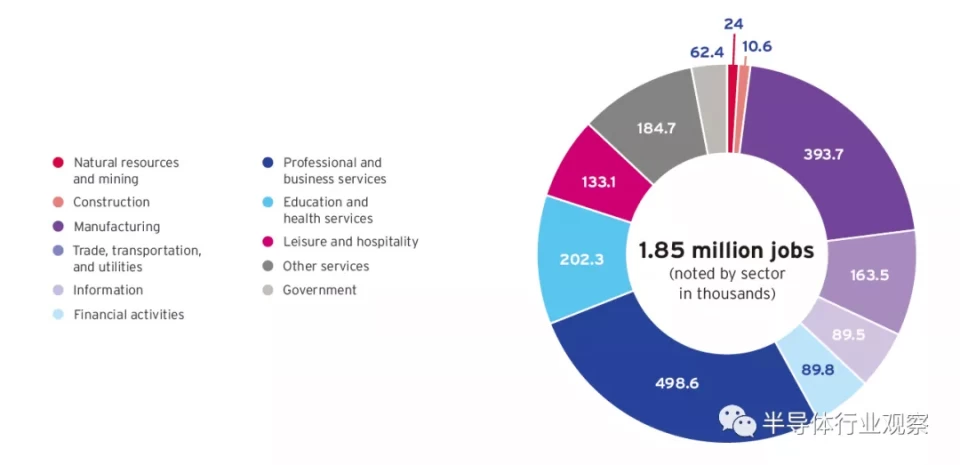

下表顯示了半導體行業總計185萬個就業崗位(直接+間接+誘導)。該行業的就業影響集中在製造業,佔總就業影響的21%。儘管如此,其他行業仍受到行業活動的支持,包括專業服務和商業服務(27%);教育(11%);以及其他服務(10%)。

資料來源:牛津經濟學院,IMPLAN

**☆案例研究:**多樣性和包容性

除了對國內就業的直接、間接和誘導影響外,半導體公司在其業務所在的當地社區有着良好的慈善支持和參與記錄。例如,美國一家大型半導體公司與6所歷史悠久的黑人學院和大學(HBCUs)合作,開辦了一個450萬美元的多年項目,以增加非裔美國人在工程領域的渠道。這個項目使一些合作大學的黑人在這些領域的入學率提高了55%。同一家公司還與當地一所公立學區建立了500萬美元的合作關係,以鼓勵代表性不足的青年在STEM領域繼續深造。四年來,該區計算機科學班入學人數偏低的少數民族學生增加了17倍,計算機科學專業的女生增加了33倍。

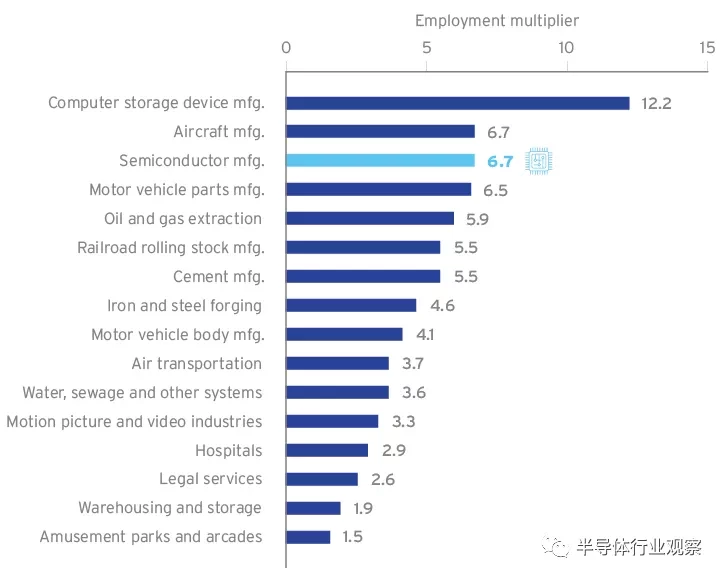

就業乘數

除了對GDP的影響外,美國半導體行業在2020年為整個經濟提供了185萬個就業崗位。雖然不同行業對美國經濟的影響方式不同,但比較這些行業的一個有用指標是評估就業乘數。就業乘數表示特定行業中一個工作崗位產生的總工作崗位。例如,半導體就業乘數為6.7,這意味着對於半導體行業的每一個直接就業崗位,其他行業都支持另外5.7個就業崗位。

這個數字本身反映了:(1)該行業需要購買什麼才能使其產品產生間接效應,或者説供應鏈效應;(2)該行業的勞動收入、利潤的價值,以及每個家庭因賺取收入而消費的東西——誘導效應。在所有詳細的行業就業乘數中,6.7的乘數排在第85個百分位。相比之下,所有534個詳細行業的中值為3.7。下表重點介紹了半導體製造業以及其他行業及其各自的就業乘數。

資料來源:IMPLAN

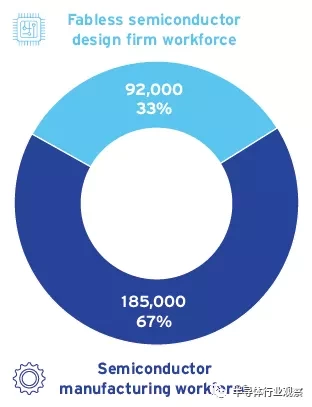

半導體勞動力

半導體行業是美國的一個重要僱主。2020年,我們估計勞動力規模為277000人,其中包括設計和製造半導體的研究和製造設施的工人。半導體集成器件製造商、純晶圓代工企業和其他從事半導體制造的機構直接僱用了近18.5萬名美國工人。此外,我們估計,在美國,無晶圓廠半導體設計公司的就業人數將增加9.2萬人。

半導體行業的工人生產力很高,工資反映了這一點,到2020年,他們的年平均收入為17萬美元,遠遠高於美國的平均收入者,我們研究了該行業的職業概況,以增強對工人需要在該行業就業的技能和教育類型的認識。此外,我們還探討了員工的特點,以更好地瞭解誰是支持該行業的人。但首先,我們要探討美國勞動力的地理分佈。

半導體勞動力分佈在49個州和華盛頓。

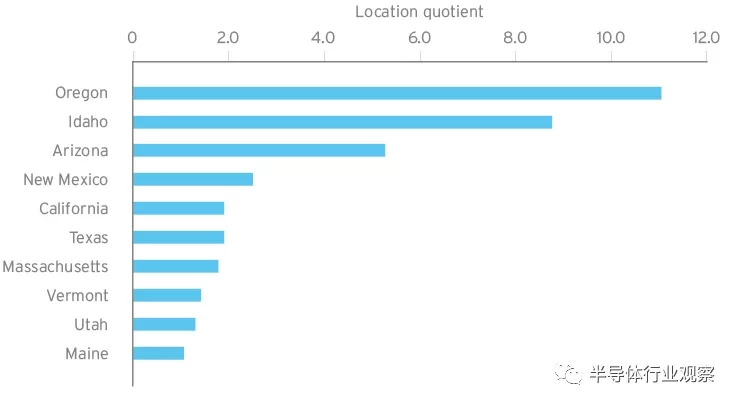

各州半導體勞動力

據估計,在2020年,美國半導體行業直接僱傭了27.7萬名工人。半導體勞動力分佈在49個州和華盛頓特區。在西部和西南部的幾個州,包括加利福尼亞州、俄勒岡州、亞利桑那州和得克薩斯州也有大量勞動力。

區位商

一個行業的區位商(LQ)有助於説明它在一個州相對於其他州的集中程度。等於1的區位商表示一個國家的產業集中度等於同一產業的全國集中度。區位商高於平均水平(大於1.0)的行業表明,相對於全國其他地區,一個地區的商品或服務生產集中度較高。例如:該值為1.5,表明該地區工業產出的集中度是美國平均水平的1.5倍。區位商低於1.0表明,與美國平均水平相比,該地區的工業產出集中度較低。

請注意,高就業率的州不一定會導致高區位商,因為這一統計數字與全國就業率有關。例如,如果半導體行業佔新墨西哥州勞動力的0.50%,在美國僅佔產出的0.20%,那麼新墨西哥州半導體勞動力的LQ將為2.5(0.50%/0.20%)。

如上所述,在加利福尼亞州、德克薩斯州和俄勒岡州,半導體行業的員工人數最多。然而,具有高LQ值的州包括愛達荷州、亞利桑那州和新墨西哥州。例如,這表明愛達荷州的勞動力比加利福尼亞州更依賴半導體行業,儘管加利福尼亞州的半導體勞動力數量更大。

資料來源:牛津經濟學院

半導體勞動力高度集中在西海岸和山區,如俄勒岡州、愛達荷州和亞利桑那州。

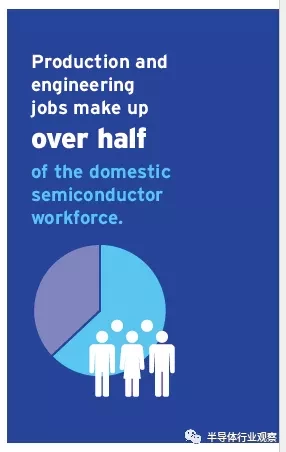

半導體行業的職業概況描述了該行業的工作類型。員工的角色和責任多種多樣。他們是裝配工和製造工、維護和修理工、後勤人員、管理分析員、軟件開發人員、工程師、電工和採購員等。在該行業內就業人數最多的主要職業羣體是生產性職業,約佔該行業工人的39%。這些工作職能加起來佔半導體勞動力的一半以上。

除了半導體工業提供的生產能力之外,其他幾個功能對該行業的運營至關重要,包括工程職業,佔工人的24%,佔9%左右的管理職業,以及計算機和數學角色,這佔了行業工人的7%左右。

資料來源:BLS OES 2019年5月,牛津經濟學院數據表

生產和工程類崗位佔

美國半導體行業總崗位的一半以上

本章節主要分析美國半導體行業的社會經濟特徵,所列數據來自2019年美國社區調查(ACS),這是最新的可用數據。我們對目前受僱於半導體行業的從業者與更廣泛的製造業以及美國所有其它行業從業者進行比較分析。

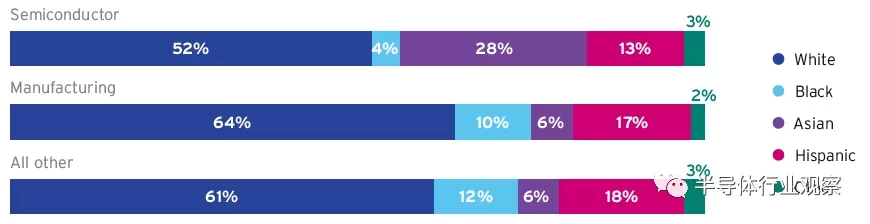

種族與民族

美國的半導體勞動力在種族和民族上都是多元化的。事實上,與美國的製造業和所有其他行業相比,半導體行業僱用的非白人員工的比例更大一些。

資料來源:ACS 2019,牛津經濟學院數據表

****☆**案例研究:**多樣性和包容性

美國半導體行業正不斷努力實現勞動力多樣化,為那些在STEM學位上任職人數偏低的專業人士和學生(包括女性和有色人種)提供支持。美國一家大型半導體公司通過獎學金和項目贊助,每年向從事電氣工程的少數族裔捐款50多萬美元,以此來支持學生。另一家美國半導體公司實施了一項勞動力多元化招聘計劃,包括支持高等教育少數族裔服務機構(MSI)以及為員工親和團體提供內部資金支持。此外,還有一家半導體公司設立了一個捐贈基金,為少數族裔的研究生STEM項目提供資助。

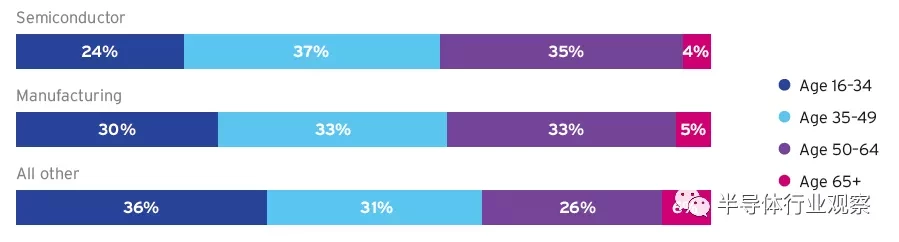

年齡分佈

與美國其他勞動力相比,半導體行業的員工年齡更可能在35至49歲之間。事實上,只有24%的半導體從業者年齡在35歲以下,這反映了半導體行業的從業年限以及行業知識需求。但隨着50歲及以上的員工接近退休年齡,該行業的僱主將需要為未來的勞動力招聘做好準備。

資料來源:ACS 2019,牛津經濟學院數據表

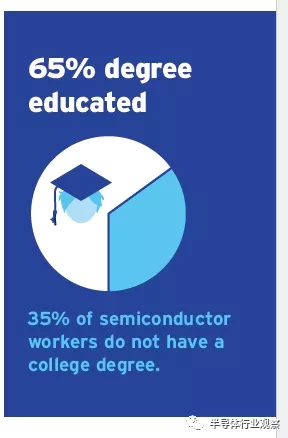

學歷

與製造業和所有其他行業相比,半導體行業擁有大學學歷的員工比例更高。儘管如此,半導體行業中仍有20%的從業者沒有上過大學。這突出表明,半導體行業是一個越來越稀有的行業,它為從業者提供了教育和技能領域的就業機會,來賺取維持家庭生計的工資。

資料來源:ACS 2019,牛津經濟學院數據表

與所有其它行業的平均工資相比,半導體行業中受到高等教育的從業者的平均工資要高出一個數量級。雖然平均工資因受教育程度不同而不同,但半導體行業從業者在所有受教育程度上的收入始終高於美國平均水平。下面的數字展示了半導體從業者與在其他領域工作的具有類似教育背景的人相比,可以得到的薪酬溢價。

圖13: 半導體行業的教育工資溢價

資料來源:ACS 2019,牛津經濟學院數據表

65%獲得本科及以上學歷

35%的半導體從業者不具備大學學歷

由於對高水平人才的需求經常超過美國STEM畢業生的供給,美國半導體行業對現有勞動力進行了大量的再投資,以保持和提高他們的技能水平。例如,美國一家大型半導體公司每年開展140萬美元的教育援助計劃,每年資助數百名員工攻讀碩士學位、學士學位、副學士學位和工作相關領域的認證課程。同樣,另一家公司也通過每年3萬美元的學費報銷計劃來支持自己的員工提高技能水平。除了學費補助外,一家美國公司每年僱用170多名合作/實習學生,而另一家公司每年花費150多萬美元來培養全美約70名實習生。另一家公司提供的職業培訓計劃在培養技術人才方面尤其有效,而它的培訓項目甚至不要求學員具有學士學位。

聯邦芯片激勵的經濟影響

美國現在比以往任何時候都更需要擴大半導體研究、設計和生產製造。支持半導體行業的擴張,可以通過供應鏈支出和消費者支出的增加或者增加下游產業的芯片供應來確保其生產過程的安全。這種擴張受益的不僅僅是半導體行業本身,幾乎所有其他行業都將從中受益。

在本節中,我們評估了聯邦激勵措施對半導體製造業的經濟影響,以瞭解這些激勵措施對半導體行業和更廣泛的美國經濟的益處。我們在6年的時間內完成了這項工作,來反映建設和設備安裝的持續時間,以及潛在新工廠達到滿負荷的升級期。這些工作反映了建設期的影響應被視為暫時性的,因為它們可歸因於2021年至2026年之間的投資活動。所有影響均以固定的2020美元報告,另有説明除外。以下各小節將更詳細地探討這對美國的工作崗位和工資意味着什麼。

我們預計這項投資將通過在美國增加新的製造設備來擴大半導體制造能力,並能夠在美國創造4.2萬個新的永久性半導體就業崗位,從2020年的27.7萬個直接就業崗位增長到2027年的31.9萬個直接就業崗位,整個美國經濟支持的就業崗位總數將從2020年的185萬個增加到2027年的213萬個。這些新的晶圓廠和就業崗位將代表美國半導體行業足跡及其影響的永久性擴展,我們將在第4.7節中進行探討。以下各小節將更詳細地探討這對美國工作和工資意味着什麼。

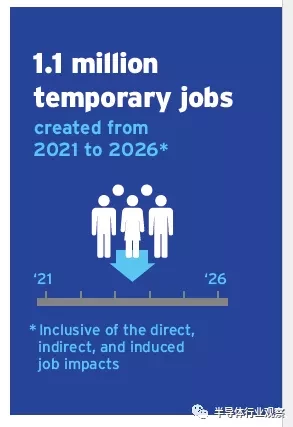

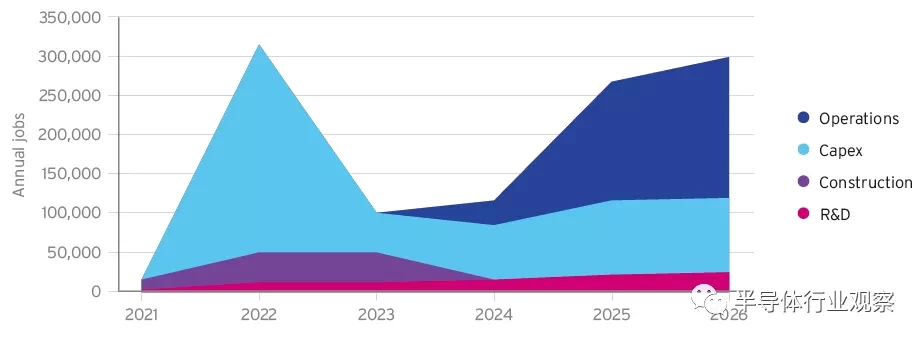

2021年至2026年創造了110萬個臨時就業崗位

(包括直接、間接和誘導就業影響)

我們估計,一項旨在激勵美國半導體製造業的500億美元聯邦投資計劃將為美國經濟帶來每年246億美元的增長,並將在2021年至2026年期間為整個美國經濟每年創造平均18.5萬個臨時就業崗位。因此,在這六年的發展期內,這樣一個激勵計劃對GDP和就業的累積年度影響將分別為1477億美元和110萬美元——這些經濟利益包含所有直接、間接(供應鏈)和誘導(工資支出)的影響。

2021年至2026年擴張階段創造的臨時工作崗位總數

除了對美國生產總值的影響外,該聯邦激勵計劃將在2021年至2026年期間,在整個美國經濟中每年平均創造18.5萬個臨時工作崗位。因此,如果將激勵計劃在六年的建設階段中每年創造的就業崗位總數相加,總共將有110萬個臨時工作崗位。在這110萬個工作崗位中,我們估計約有23.55萬個工作崗位將在審查期間直接支持新工廠的設計、施工、設備安裝以及運營。此外,我們預計34.75萬個工作崗位將得到供應鏈採購(間接工作崗位)的支持,這些崗位可能來自於製造業、設計業還是專業服務業。最後,我們估計,由於工人將工資用於消費和服務,如食品雜貨、公用事業和運輸(誘導性工作),那麼會有53.1萬個工作崗位將得到支持。

在以下小節中,我們將詳細介紹所考慮到的各項活動的影響,包括2021年至2026年期間的建設、資本支出、工廠運營和研發活動。

工廠運營影響

這裏是擴大半導體制造活動對美國經濟影響的估計。本節計算中不包括與新設施建設的定期和重大投資相關的經濟影響,這將在後續小節中探討。此外,與研發活動相關的影響也被排除在外,我們將單獨進行估算。這些影響代表了運營初期的產能提升期,將有助於在2021年至2026年間創造52.3萬個就業崗位,併為GDP增加763億美元。

資料來源:牛津經濟學院,IMPLAN

研發影響

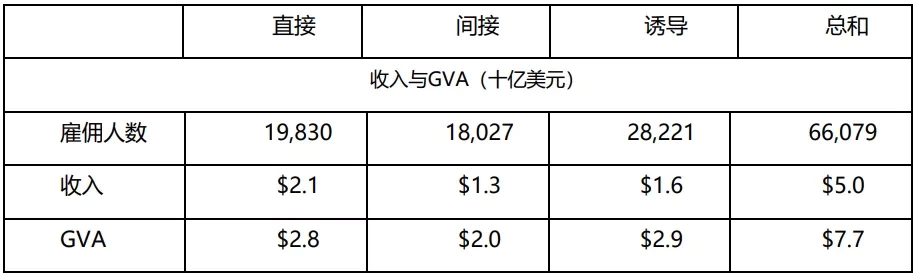

這裏是擴大半導體研發活動對美國經濟影響的估計。雖然我們不考慮聯邦政府資助這些研究經費所帶來的經濟和就業收益,但研發活動仍是一項關鍵職能。這類活動通常甚至可以在工廠建設之前就開始,在工廠建設期間繼續並擴大規模,然後在工廠建成後繼續進行。半導體制造是所有行業中研發最密集的製造過程之一,研發活動貫穿於生產階段和整個前端製造過程。研發活動的影響是巨大的,它有助於創造超過6.6萬個就業機會,並在2021年至2026年期間為國內生產總值增加77億美元。[2]

資料來源:牛津經濟學院,IMPLAN

建造影像

這些是建造活動對美國經濟影響的估計,其結果是在500億美元聯邦激勵計劃的激勵下建設新的半導體制造設施。這些影響雖然是暫時的,但卻是巨大的,有助於在2021年至2026年期間創造近12萬個就業機會,為國內生產總值增加107億美元。

資料來源:牛津經濟學院,IMPLAN

資本支出和設備舾裝影響

這些是對資本支出投資對美國經濟影響的估計,其結果是為新的半導體制造設施配備製造設備、工具、計算機和其他必要的投資,以實現運營。事實上,製造設備本身是建造新工廠的最大投資。由於新設備的出現,我們預計半導體制造設備行業將受益並大幅增長。

資本支出的影響雖然也是暫時的,但確實是巨大的,它有助於在2021年至2026年期間創造近40.5萬個就業機會,為國內生產總值增加530億美元。