融信瘋狂搶地背後:無懼成本、做大規模,為融信服務輸血_風聞

趣识财经-趣谈财经百态,识悟商业心经。2021-06-16 13:07

沉寂兩年的融信中國(下稱融信),再次走到台前。

過去兩個月,在首輪集中供地中,這家福建知名房企攻城略地、一路高歌。在大本營杭州,融信攬入7宗地塊,權益拿地金額近150億元,高居行業榜首。在老巢福州,融信也不含糊,三宗地塊豪擲20億元,亦奪桂冠。

甚至在節前剛剛落下帷幕的成都,融信亦有不俗斬獲。

6月7日,融信先以3.85億元總價,摘得成都青羊區一宗需現房銷售地塊,後又以3.57億元,拿下位於金牛區交通巷的一宗地。

根據中指研究院數據,前5月融信拿地金額224億,位於行業第17位。如果算上6月拿地以及合作方在天津、蘇州等城的拿地情況,融信當下拿地金額已與去年相差無幾(284億)。

勇者融信,正在強勢迴歸。

01瘋狂搶地背後:土儲萎縮、“無房可賣”

從歷史來看,融信遠未回到巔峯拿地水平。

2016年,融信拿地21宗,耗資484.45億元。2017年,融信繼續擴張,當年拿地高達78宗,新增745萬平方米權益建面。2018年至2019年,融信新增土儲數量分別為24塊、46塊,對應權益建築面積分別為195萬平方米、341萬平方米,與2017年高點不可同日而言。

另據克而瑞數據,2017-2020年年底,融信總土地貨值依次為5301億、4545億、3887億、3981億。

簡言之,在經歷了2016年、2017年瘋狂拿地後,融信拿地變得低調起來,消耗既有土儲成為“既定”策略。

儘管有意控制拿地節奏,但融信的總債務並未因此下降。同樣是2017-2020年,四年間融信債務總量分別為1394億元、1678億元、1729億元、1825億元,呈逐年遞增之勢。

伴隨收縮拿地,負面效應也在逐步顯現。

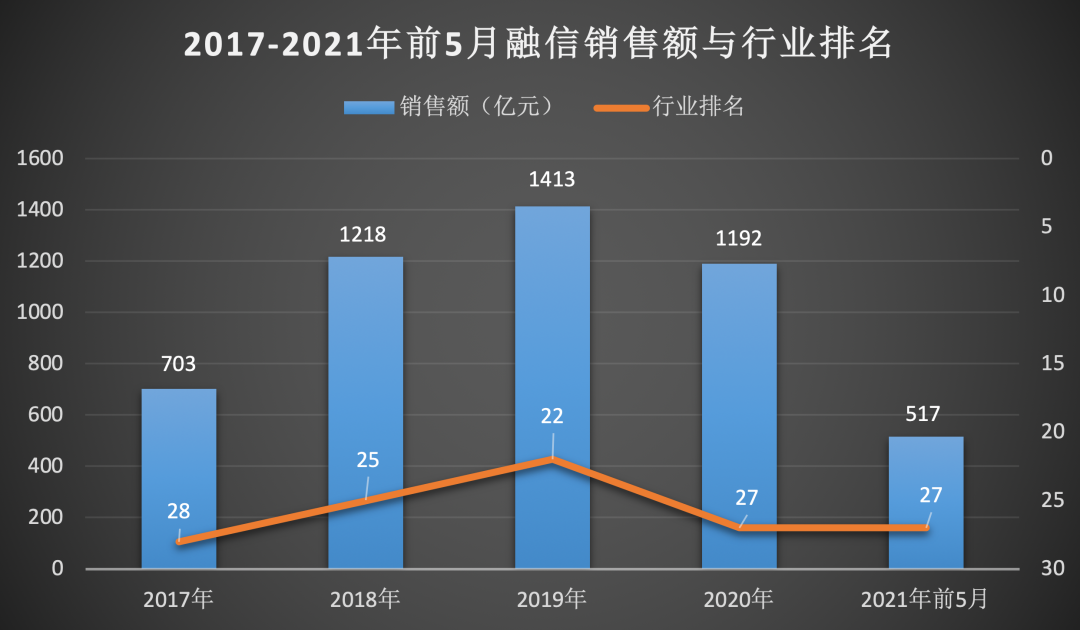

趣識財經整理克而瑞數據發現,2019年是個分水嶺,此前融信銷售額與行業排名不斷提升,此後呈不斷下降。按照拿地2年賣房變現理論推測,融信2019年較高銷售額正是得益於2017年的瘋狂拿地。

趣識財經制圖-數據來源於克而瑞

依此推斷,2018-2019年融信拿地較少,便直接影響當下與未來的賣房。

實際上,融信“無房可賣”尷尬,已在大本營杭州初見端倪。

長期以來,融信在杭銷售額約佔公司全部銷額的1/3左右。具體來看,2019年、2020年兩年,融信在杭合約銷售額分別為486億元、482億元,佔同期合約銷售額34%、31%。

財報顯示,2018年至2020年,融信在杭州交付面積分別為70萬平方米、66萬平方米、36萬平方米。其中,2020年在杭交付面積同比下滑45%。另據財報,截至2019年年末、2020年年末,融信在杭權益土儲分別為115萬平方米、131萬平方米。按照常規每年交付面積60萬平方米計算,杭州權益土儲只能維持融信2年開發。

伴隨交付建面下滑,融信在主要城市杭州、福州的收入也在下降。其中,杭州收益下滑最為明顯,從絕對量來看,2020年融信在杭收益109億元,同比下滑38%。從營收佔比來看,2020年融信在杭收益佔比約為23%,遠低於2019年同期的35%。

數據來源融信財報

從這個視角,融信在杭州、福州等地高溢價拿地,更似不得已為之。沒有土地儲備,房企便是無本之木,顯然融信無法接受。

02無懼利潤下滑:做大規模、保住資金鍊

於是,融信對於杭州土拍,就變得勢在必得。

在本輪杭州成交的57宗地塊中,有41宗達到封頂溢價,封頂之後便是更為激烈競自持環節。5月7日,融信經過62輪競拍,以29%自持、14.82億總價一舉斬獲世紀城核心地塊。此後,融信又聯合濱江集團,摘下錢塘新城兩宗宅地,總價耗近130億元,最終成交樓面均超4.4萬元/平方米,創下當日總價與單價之最。

但高成本拿地背後,如何盈利,就成融信不得不面對的另一難題。

6月4日,融信借股東大會上不斷向外界傳遞信心。杭州土地市場雖然利潤空間較小,但去化較快,可以快速回籠資金,收不回投資的風險較小。

但從同行口中,似乎更能看出,雙限之下房企的盈利之艱。

本輪杭州土拍,與融信贏得“杭州雙壁”稱謂濱江集團的説法令人玩味兒。在2020年度業績網上説明會上,濱江董事長戚金興對杭州直言,“公司最近在杭州集中土地出讓中獲取了5塊土地,在團隊精幹高效管理下,努力做到1%—2%的淨利。”

似乎1-2個點,對房企已是幸甚,這足以反映房企的悲觀情緒。

聚焦融信,高成本土地已對融信的利潤產生巨大影響。

根據年報,2020年融信毛利率為11%,較2019年下降13個百分點。對此,行業人士認為,正是融信在2016年下半年、2017年獲取的高價地,在2020年結轉所致。

4月,融信管理層對投資人解釋道,低毛利項目大部分將在近兩年結轉,2020年已消化185億,2021年、2022年還將分別消耗250億、100億,低毛利項目消化完後,融信毛利將逐漸回升。

從本輪拿地來看,融信進入了新一輪的搶地模式。“這是一種典型的以犧牲利潤,換取規模增長的做法。”上述行業人士指出。同時這位行業人士指出,融信選擇重倉長三⻆,預計會犧牲掉部分利潤,但能換來一定的規模與資金迴流,保住資金鍊。

03左手倒右手:為融信服務輸血

6月14日,融信服務集團股份有限公司(簡稱融信服務)已通過港交所主板上市聆訊。招股書顯示,截至2020年底,融信服務有119個在管項目和91個已簽約但尚未交付項目,44個城在管建面1990萬平方米,總簽約建面3820萬平方米。

過去2018、2019、2020三個財政年度,融信服務的營業收入分別為4.14億元、5.18億元和7.50億元,對應的淨利分別為3379萬元、7150萬元和8507萬元。

與地產開發形成鮮明對比的是,融信服務整體毛利率較高,2018-2020年間,融信服務的毛利率最低為27.5%,最高為32.3%。而毛利提升主要由於公司非業主增值服務、社區增值服務兩大業務板塊收入佔比增加所致。

數據顯示,2018年,融信服務非業主增值服務、社區增值服務兩個板塊合計的收入佔比約為42.8%,到了2020年,該數據提升至51.1%。

此外,融信服務與融信呈高度依存關係。截至2018年、2019年和2020年12月31日,融信中國開發的住宅物業在管建面佔融信服務的比例分別為92.1%、90.5%和83.6%。

如此看來,融信積極拿地做大規模,還有另一層想法:以地產微博利潤快速擴張,繼而換取物業服務的規模增長與高利潤回報。

這個好似“左手倒右手”的買賣,融信算的不差。