以“規則”應對“政策”:小程序的玄機藏不住了_風聞

向善财经-2021-06-16 12:48

自2017年1月微信上線小程序已經4年有餘了,作為繼PC瀏覽器、手機應用商城、平台型APP(微信、支付寶、百度APP、手機qq等)之後又一個重要的流量載體,圍繞它的故事已經多如牛毛,包括但不限於各種小程序創業,巨頭競爭,甚至巨頭合作。

據天眼查APP查詢顯示,有關小程序的企業已經達到7720個,更不必説有些企業還開通了多個小程序,可見小程序賽道的繁榮。

微信小程序最初上線的時候,直接的入口都沒有,在人人都講“流量為王”,“觸達用户”的互聯網時代,簡直是逆潮流。這麼個逆潮流的軟件設計,竟然有幸一直存活到今天,而且有愈來愈被BAT們看好的趨勢。小程序究竟有什麼魔力?

小程序的本質是規則

瞭解一樣東西,只看表面現象往往不得要領,必須撥開雲霧,洞悉它的本質,才能不為現象所惑。那麼到底小程序的本質是什麼?

從技術層面來看,小程序甚至算不上一項新發明,但這並不會降低它的影響力。小程序的產生不是因為一種新的互聯網交互技術被髮明出來,因為小程序所使用的底層技術沒有跳出整個web體系,微信只是創造一種新的信息交互“規則”,並以“小程序”來命名。

如果説小程序本質是一種“規則”,那麼小程序到底規定了什麼呢?

張小龍在小程序剛發佈時,給它定了4個特性:無須安裝、觸手可及、用完即走、無須卸載。

表面上似乎看不出這些特性背後藴含着怎樣的規則,但回想2017年,谷歌“人機大戰”,國務院印發關於深化“互聯網+”的指導意見,共享單車“顏色大戰”,知識付費新浪潮,短視頻賽道的爆發等互聯網大事件,都表示整個互聯網行業總體進入擁擠的紅海時代(局部依然有很多藍海賽道)。

這些事件都意味着互聯網和人們的生活產生的交集急速擴大,在互聯網產品的“圍攻”之下,用户終於發現自己的注意力是有限的,一天24小時是不夠用的。

於是,一種不怎麼打擾用户的“節制型”、“冷漠型”移動應用產品就成為“釋放”用户注意力的良藥,它就是“無需安裝和卸載,用完即走”的小程序。

因此,把小程序視為新的APP產品並不恰當——它反而需要依附於APP存在——它只是在流量之爭的紅海時期,通過制定“一套自我約束的規則”,以“簡潔不粘人”的特性,解放被各種APP佔領的用户心智。

諾貝爾經濟學獎獲得者埃爾文·羅斯(Alvin E. Roth)曾説,“市場的運行需要滿足稠密性和非擁堵性。”

好比一隻行李箱,已經被塞滿了混亂的行李,但如果把這些行李加以整理,按照有條不紊的秩序擺放,即使行李數量沒有減少,行李箱馬上就能空出一片空間,從而繼續容納更多的行李。

2017年的互聯網平台經濟體正如一隻充斥着混亂行李的行李箱,其稠密程度已經到達了一種“假上限”,需要平台主動制定一些規則來保證非擁堵性,才能繼續實現有效流量良性增長,從而經濟效益也得到增長。

簡潔不粘人的小程序,正是為了構建一種高效的流量分發流轉秩序,實現互聯網平台的非擁堵性才誕生的。因此小程序的本質是一種規則。

那麼,作為規則的小程序,它的適用場景又是什麼呢?

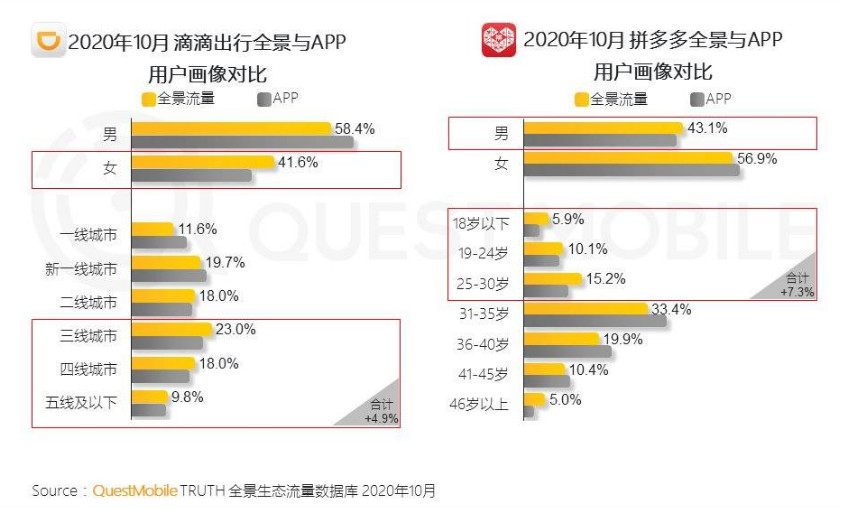

根據QuestMobile於2020年10月發佈的研究報告,TOP100的APP中,超過半數已經佈局小程序。以滴滴和拼多多為例,全景流量下滴滴出行收穫了更多的女性用户及下沉市場用户,拼多多實現了對30歲以下用户的滲透。

這説明互聯網企業正在通過小程序獲取新的流量,擴大了產品所覆蓋的用户羣體範圍,這是小程序作為一種規則,對互聯網流量整體提升的證明,也一定程度上證實了其對互聯網平台稠密性進行破局的有效性。

但小程序並不是只帶來了互聯網流量增長,它也帶來了新的問題。布萊恩·阿瑟在《技術的本質》一書中強調多次的觀點是,“每一次以新技術作為解決方式都會創造出新的挑戰、新的問題。”小程序帶來的新問題是什麼呢?

想象有一家餐館,它已經開通了美團,獲客範圍增加,現在又通過微信小程序這一新渠道進行引流,獲客能力進一步增強。

但對於一家餐館來説,一方面它的服務能力是有上限的;另一方面,它的獲客能力藉助小程序深入到較遠距離餐館的固有領域(本來幾乎不存在競爭關係)。其結果是,不同的餐館之間競爭食客的交集變大,於是不得不採取低價策略,打壓對手的同時也損害了自身的效益。

於是,互聯網企業之間的燒錢大戰就蔓延到小商户之間,而小商户本小利薄,融資難度比較大,這種本不必要的惡性競爭甚至會淘汰一批打不起價格戰的小微商家。

從宏觀角度來看,小程序一方面突破了互聯網行業流量增長的瓶頸,尤其小程序對低頻服務和長尾垂類場景的支持,帶來了一波互聯網創業紅利;另一方面,也讓剛起步的小微商家付出更高昂的渠道獲客成本,回本週期延長,創業積極性會受到一定程度打擊。

但總體來説,小程序解決了移動互聯網時代APP的臃腫和服務功能重疊,為豐富互聯網產業生態的多樣性提供了新的土壤。

競爭與合作共存

2017年1月,微信小程序上線;2018年9月,支付寶宣佈正式成立小程序事業部;百度也在2018年9月底宣佈,百度智能小程序月活已經過億。

從上線的時間看,微信最先上線小程序,這大概和微信迫切想要商業化有關。但微信小程序最初很謹慎,只有通過好友分享、掃碼和搜索才能觸達,並沒有給小程序開放其它入口。

2018年,隨着其它巨頭也佈局小程序,微信逐步開放諸多功能組件,其中包括視頻插件、電商小程序可以獲得關係鏈等功能,吸引了一眾品牌和商家。這時候,BAT等老牌互聯網巨頭在小程序佈局已經開始,但各家的側重點有很大不同。

微信小程序更利於冷啓動和社交裂變,因而催生出拼多多這樣的新巨頭;而支付寶小程序深耕金融服務,可以幫助品牌做運營和增量;百度正在通過開源的智能小程序吸引中小B端入駐,加強自身的商業化,這是百度正在發力的第二增長曲線。

BAT三家的小程序都是在彌補短板的不足或增加長板的上限,讓各自的生態閉環更加完整;與此同時,也增加了BAT之間競爭的交集。這會導致三家平台的競爭加劇嗎?

事實上,近年來隨着國家反壟斷政策條例不斷出台,對平台的“二選一”等競爭手段的懲罰也加大了力度。於是幾家巨頭無法據流量為傲,放下身段商量如何給商家更多的流量渠道來源。

例如,最近閒魚向騰訊提交了入駐微信小程序的申請,阿里旗下的盒馬、菜鳥、餓了麼、菜鳥裹裹等平台也早已入駐了微信小程序。因此小程序對B端商户來説,也因為可以不用再面對“二選一”的阻礙,獲得了更加多元的流量渠道。

由此看來,小程序是一種規則,政策也是一種規則,以規則(小程序)來適應規則(政策),也是巨頭們避免平台因壟斷行為而被再次處罰的小小實踐。

阿里和騰訊對立多年,如今的合作範圍似乎越來越大了,反而百度現在要獨自面對阿里和騰訊在電商領域的合作。

相較而言,微信、支付寶賦能本派系B端的比例高於百度。換句話説,百度小程序生態是更加外部友好的。

小程序的魅力在於其依附於一款超級APP(微信、支付寶、百度、今日頭條),為B端商户帶來了流量。但像小程序這種形態的輕型移動互聯網應用,

並不一定要依附於某個APP,也可能是APP的上一層——智能手機OS。

2020年,蘋果公司終於上線了APP Clips,蘋果版小程序不需要從APP中打開,但想要開發APP Clips,前提是必須要有相應的APP,這意味着蘋果提高了小程序供給側的開發門檻,這可能因為蘋果不想讓小程序衝擊蘋果的現有生態體系。

事實上,關於輕量級應用市場的佈局,除了BAT在發力,硬件廠商們也曾有所反應。多年以來,智能手機和常用APP通常來自不同的生產商,硬件商和軟件商之間的競爭非常少。但以後隨着硬件廠商業務逐漸向生態化、多元化擴張,在軟件賽道的話語權開始凸顯。

2018年3月,華為、小米、OPPO、vivo、中興等九家廠商共同宣佈建立“快應用”標準,試圖打造一個二級應用平台,在原生應用市場推廣快應用,其本質就是依附於應用市場的一種小程序,這無疑會在一定程度上分割微信、支付寶、百度等小程序甚至母體APP的流量。

總結:

從本質上看,小程序是超級APP背後的大平台為管控流量分配而制定的規則。

從功能上看,小程序既是對APP功能的補充;從互聯網生態地位來看,它是互聯網巨頭構建生態閉環的工具;從對B端和下沉服務的作用來看,它是眾多即時服務場景互聯網化的又一個落地抓手。

如果説APP是國道省道,是鐵路幹線,小程序就是村村通公路,是商業街。因此,未來想要在互聯網產業分一杯羹的大小企業,都不應該完全忽視小程序的影響力。