電子紙:成於閲讀,囿於技術_風聞

鹿鸣财经-鹿鸣财经官方账号-财经新媒体2021-06-16 10:26

作者 / 譚伊妮

編輯 / 封成

本文圖片均來源於網絡

從陶片、獸骨、青銅器,到竹簡、羊皮、紙張,再到小小屏幕的誕生,如萬物一般,容納文字的載體,在歷史的長河中不斷演變進化着,從實體走向虛無。

數字化時代,還有多少人如痴如醉地手捧一本紙質書在窗前閲讀?

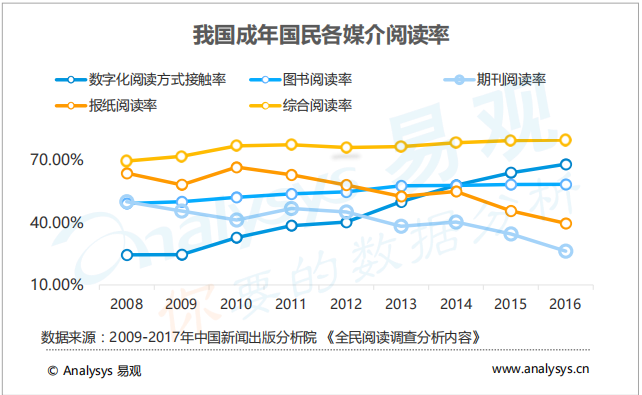

全國國民閲讀調查給出了答案:2020年我國成年國民紙質圖書閲讀率近60%,人均每天讀書時間約20分鐘,同年數字化閲讀方式的接觸率卻高出19.9個百分點,人均每天手機接觸時長是紙質閲讀的五倍。

手機及其他電子設備佔據了我們越來越多的閲讀時間,這成為不可更改的事實。但是,紙質書會因此而逐漸消亡嗎?

以目前的狀況來看,或許並不見得。儘管無紙化、電子化成為趨勢,2011年以來中國的文化用紙消費量也基本維持在零增長的範疇,但每年用於文化印刷及書寫的紙張消耗量依舊牢牢佔據當年總消費量的約五分之一。

更重要的是,作為紙質書最直接的競爭對手,到了2021年電子紙的全球市場規模才堪堪超百億美金。

元太科技董事長李政昊曾豪氣沖天地表示,“電子紙未來的目標是取代紙。”

眼見着二十年過去了,電子紙的取代之路卻依舊路漫漫其修遠兮。這是為何?

代工翻身,技術圍城

**要論電子紙為何還沒普及,技術是最大的鍋。**而這就不得不提到撐起行業半邊天的元太科技。

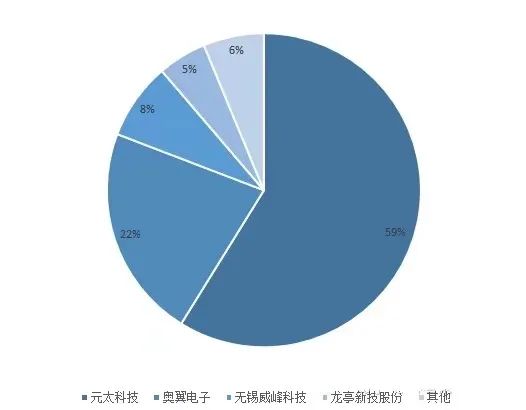

根據Qyresearch,全球能夠量產電子紙的製造廠商不多,市場高度集中,2019年僅前四大廠商就佔據了全球電子紙顯示器(EPD)營業額的94%,其中元太科技是當之無愧的龍頭,約佔了59%的市場份額。

別看元太如今風頭無限,但在十多年前也不過是電子墨水屏下游的代工廠。那麼,元太是如何一步一步從行業底層走到頂端從而傲視羣雄的呢?

回到上世紀九十年代,那時元太剛剛成立,最初只是台灣造紙業龍頭分立出的面板製造廠商,主要製造薄膜晶體管液晶顯示器。

步入千禧年以後,全球電子市場緩慢復甦,電子閲讀器成為市場新寵,巨頭亞馬遜、索尼等加大研發,眾多電子品牌紛紛進駐,而電子墨水屏也迎來了春天。

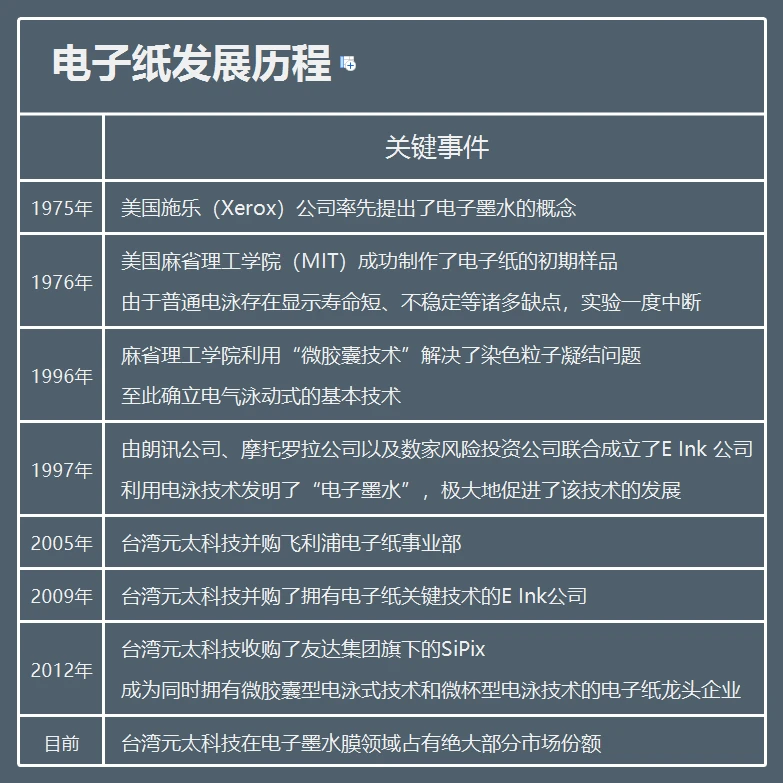

早期的電子書閲讀器只是平裝書的延伸,屏幕不具備護眼功能。直到2004年,索尼最先使用電子墨水屏技術推出了電子閲讀器Sony Librie,才誕生了“電紙書”的概念。

遇此良機,元太當機立斷於2005年併購了荷蘭飛利浦電子紙事業部,成功打入行業內部並拿下了為Sony代工電紙書產品的機會,隨後更是一鼓作氣成為了亞馬遜電紙書產品的屏幕代工廠商。

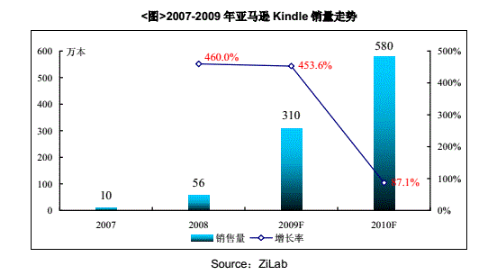

2007年亞馬遜推出首款電子書閲讀器Kindle後,銷量急速攀升,截至2009年第三季度累計銷量已達到150萬本,這一亮眼的成績使得全世界開始看好電子書市場的發展。

再加上Eink電子墨水技術在2008年開始實現量產,次年元太科技就做出了一個驚人之舉,那就是,收購電子紙上游技術企業E-Ink。

這非常富有戲劇性,作為全球領先的上游廠商,2009年乃至現在,Eink都是唯一可以量產電子墨水技術的公司。但就是這麼一家聚集了MIT技術能力、2000年拿到3900萬美金融資、前途無量的企業,卻賣身給了島嶼上的代工廠。

有錢能使鬼推磨。隨後,元太科技又收購了另一家墨水屏技術友達集團旗下的Sipix,以及一系列擁有墨水屏生產能力的小廠商,成為唯一兼具中上游技術的製造廠商。

其實,除了Eink電子墨水技術和友達SiPix,全球很多公司都加入了開發電子紙顯示屏的行列,比如高通的Mirasol、台達電的Bridgestone和富士通的膽固醇液晶,但他們都沒能實現量產,多服務於自家公司,導致元太一家獨大。

儘管通過併購躋身產業鏈上游,但作為一家從傳統製造業出來靠代工發家的面板製造商,元太對墨水屏產品化的能力相對有限,十年過去了,服務的最主要的兩家廠商仍然是亞馬遜和索尼,生產的不是電紙書就是電子價籤。

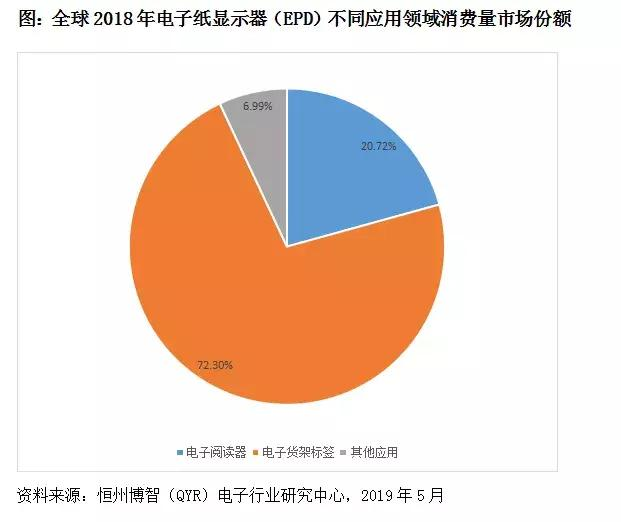

據恆州智博,2018年全球電子紙顯示器不同應用領域中,電子閲讀器以72.3%的市場份額名列第一,電子貨架標籤則以20.72%的份額排在第二,用於其他應用的電子紙僅佔總消費量的3.99%。

**拿電子紙最主要的終端產品電紙書來説,量產彩色電子紙技術是眾望所歸的期盼。**然而,彩色電子紙並非新事物,2002年就已出現了商用彩色電子紙,而元太也在2010年日本FPD International展會上正式發佈了一代彩色電子紙“E Ink璀璨”,直到2019年才實現量產,且工藝上還有很大的提升空間。

元太也不是沒有積極開拓新領域,擦寫的電子墨水黑板、滑雪板上的顯示器、商務會場座椅背上的電子號碼牌、墨水屏大廣告屏、墨水屏公交站牌等一系列新應用讓人耳目一新。不過,教育市場、培育用户都需要時間。

除此之外,想要賣出去,需要打入不同領域的B端市場,顯然元太在這方面的拓展能力是短板,彷彿其自身並不打算把相關產品推向市場,而是在等待3C廠商向他們下訂單。

**這與國內外電子紙廠商較少,競爭壓力不大有很大的關係。**身為行業龍頭的元太科技,掌握着上游唯一量產的技術,就算“不思進取”也能躺着收錢。

財報數據顯示,2020年儘管受疫情影響,但元太科技全年合併營收新台幣153.6億元,創下近七年新高,合併税後淨利新台幣36.0億元,税後每股盈餘為新台幣3.18元。

這樣卻也導致了技術研發的滯後,大大限制了電子紙的普及。

時不待我,兩面夾擊

除了技術,儘管元太科技董事長李政昊一再強調,電子紙是要取代紙,而不是和液晶屏進行競爭。但不可否認的是,智能手機和液晶屏平板的發展對電子紙尤其是主力產品電紙書造成了比較大的衝擊。

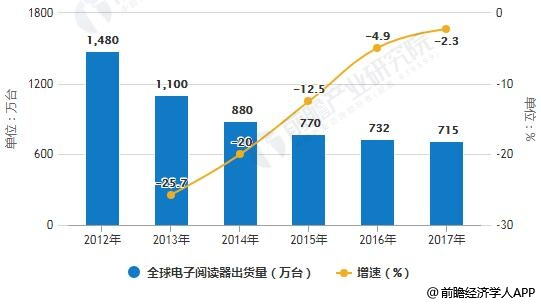

據前瞻產業研究院,2011年全球電子閲讀器出貨量達2320萬台,增長率超過100%,但是次年鋭減了1480萬台電子閲讀器,並且逐年遞減態勢明顯,到了2017年甚至不足2012年出貨量的一半。

這與通信技術的突破以及智能手機價格的走低有着很大的關係。2013年步入4G時代,數據速率比3G時代提高了至少20到30倍,能夠支持的服務和應用場景變得更加豐富;

而建設4G通信網絡系統只需直接在3G通信網絡的基礎設施之上採用逐步引入的方法,運營商的成本以及用户的上網資費得到了有效的降低。

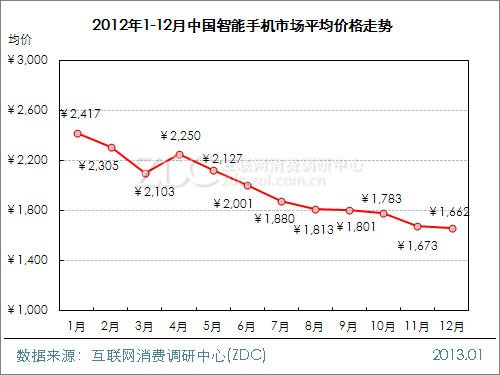

同樣是在2013年,ZDC監測數據顯示,參與智能手機市場競爭的廠商數量突破百家,競爭進入白熱化階段。由於高端智能手機市場幾乎被蘋果與三星所掌控,諸多國產品牌將競爭重點轉向千元智能手機領域,不可避免地展開了價格戰。

根據互聯網消費調研中心,2012年1-12月中國智能手機市場均價呈直線下降走勢,7月均價跌破2000元大關,且持續下降,年尾較年初價格下降了31%左右。

這刺激了人們的換機熱情,導致智能手機普及率不斷提高,我國國民的數字化閲讀方式接觸率也一路走高。

但是,這並沒能給電紙書帶來更多的助益。隨着智能手機、4G技術的發展和普及,許多移動閲讀 APP 開始發展起來(咪咕、書旗、QQ 閲讀等),我們的閲讀不再僅限於紙質書、電子閲讀器,移動設備也都可以閲讀書籍。

相較於只有黑白兩色、刷新率低、屏幕易碎、功能單一的電子書閲讀器,任何一台手機或者平板都能完爆,再加上電子書閲讀器本身最大的賣點護眼也由於其價格高昂,性價比低而喪失優勢。

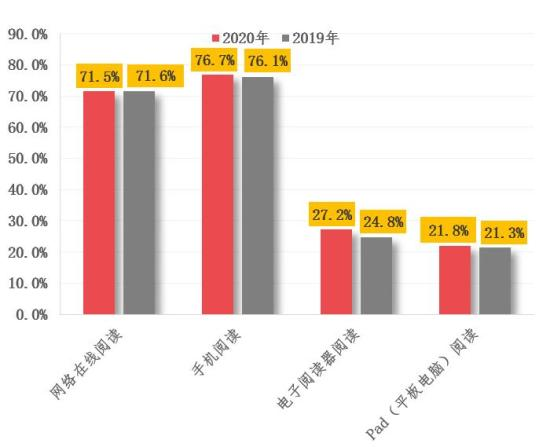

根據第十八次全國國民閲讀調查,2020年在數字化閲讀方式中,只有27.2%的人們選擇使用電子閲讀器進行閲讀,而同一時間手機的閲讀率翻了近三倍。

這種市場的疲軟也傳導到了電子紙市場,身為行業龍頭的元太科技,曾經在5年內實現了百倍驚人出貨量增長。然而,2011年末,僅僅兩個月月收入就驟降了91%,次年3月合併營收更是接連下滑了60%之多。

時至今日,由於電子紙的高成本和不算良好的體驗,同等價位下幾乎無法與手機平板等移動設備競爭,要想避開鋒芒,唯有降價一途,但這又回到了技術層面,必須找到可行的降低成本新方案。

**與此同時,紙質書穩固甚至穩定增長的市場對於電子紙而言也是一個威脅。**根據《2020中國圖書零售市場報告》,儘管受疫情影響,2020年中國圖書零售市場碼洋規模首次出現負增長,但2015年至2019年間,一直保持着10%以上的增速。

根據全國國民閲讀調查報告的數據,過去十年,中國國民的綜合閲讀率在不斷的提升,從2008年的69.7%增加至2020年的81.3%。綜合閲讀率的提升意味着圖書市場規模的擴大,這在一定程度上解釋了近年來紙質書有所回暖的事實。

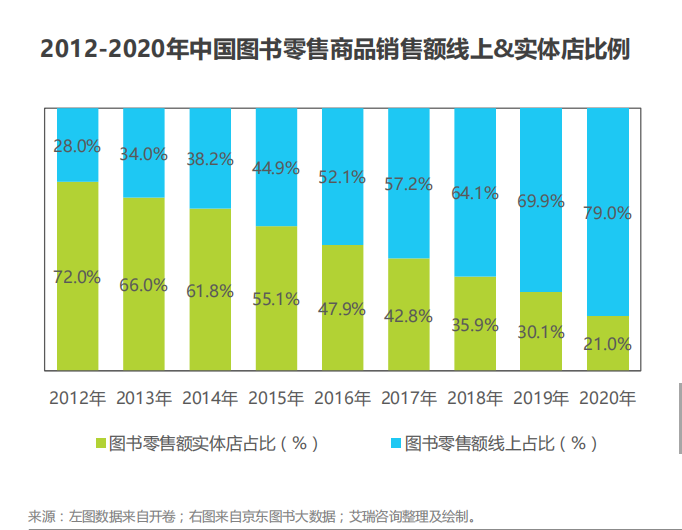

但真正推動中國圖書整體零售市場增長的,還是持續多年且愈演愈烈的線上打折售書。在渠道方面,隨着互聯網與電商的發展,圖書零售網店渠道佔整體零售市場的佔比從2014年的38.18%拉昇至2020年的79%,線下零售市場份額逐漸被線上零售市場蠶食。

在折扣方面,2020年整體網店渠道售價折扣為60折,但滿減活動以及促銷幾乎覆蓋全年,而實體書店渠道售價折扣為90折,兩渠道存在較大差異。

更有甚者,在2020年興起的直播帶貨、短視頻售書等新興網店渠道中,低價促銷被當作重點營銷手段,部分網紅帶貨的售書折扣甚至降至三五折——這已逼近正常圖書產品的硬性成本。

此外,從細分品類來看,少兒類圖書和教材教輔是圖書消費的基本盤。據前瞻產業研究院,2020年上半年少兒類和教材類圖書佔據我國圖書零售主要市場份額50%。其中,教材教輔是在校學生的必需品,具有剛性需求,短時間內無法被電子紙替代。

儘管無紙化是不可逆的信息化趨勢,但目前電紙書的價格太高、價值不明顯,很難在這其中找到必須要用的理由,因為電紙書對於大部分消費者來説算不上是剛需。

不想與液晶屏為敵,卻被迫影響;想取代紙質書,卻無法撼動其主流地位。沒搭上時代順風車的電子紙就這樣陷入兩面夾擊的尷尬境地。

積習難改,任重道遠

**任何新事物的出現都總要有一個被接受的過程,電子紙也是如此。**拿電子紙推廣的主力軍電紙書來説,電子書的發展,不僅取決於電子紙材料、顯示屏製造商和整機製造商,還需要得到內容服務商和網絡運營商的大力支持。

Kindle在美國的成功,很大程度上在於和網絡運營商進行捆綁,用户能夠非常方便地下載圖書和付費。亞馬遜的大量圖書資源,可以滿足讀者多方面的閲讀需求。

但國內的電子書企業只有幾十萬本的圖書存量,缺乏良好的版權保護和購買付費機制,影響到電子書產業鏈的發展,進而影響電子紙產業的發展。更重要的是,我國消費者的閲讀習慣決定了電紙書市場短期來看依舊是一個小容量市場。

中國新聞出版研究院院長魏玉山曾表示,如今中國閲讀主流以網文閲讀為主,我國成年國民網上活動行為中,以閲讀新聞、社交和觀看視頻為主,娛樂化和碎片化特徵明顯,深度圖書閲讀行為的佔比偏低。

此外,很多的閲讀者在嘗試過kindle及其他電子書閲讀器之後,又重新選擇回到了紙質書的懷抱。這不僅僅出於保護眼睛的考量,更多的還是因為紙質書本身的裝幀就承載了部分的創作,更不用説,翻閲紙質書的過程,是無可替代的閲讀體驗。

不僅僅是電紙書,電子紙的應用場景邊界正在拓展得越來越寬,從閲讀、教育、零售、可穿戴到醫療行業,每一個領域都面臨着“開荒”的難題和讓人們接受的過程。

電子紙的普及之路還很遙遠。

參考來源:

1. 新京報書評週刊《電子閲讀器永遠無法取代一本書的存在》

2. 腦極體《Kindle越賣越好,但墨水屏卻因此受到了“詛咒”》、

3. 《電子紙五大技術介紹》

4. 《電子紙即將普及?目前發展的情況如何?》

5. 艾凱諮詢《2010電子書閲讀器市場前景研究》

6. 優塾《電子書產業鏈梳理 其行業增長邏輯是什麼?未來前景如何? 》

7. 互聯網消費調研中心《2012-2013年中國智能手機市場研究報告》

8. 新聞出版研究院《第十八次全國國民閲讀調查》

9. 前瞻產業研究院《2020年中國圖書零售行業市場現狀及競爭格局分析 行業市場集中度較低 》

10. 開卷《2020中國圖書零售市場報告》

11. 艾瑞諮詢《2020中國圖書市場報告》

12. 《ZDC:2015-2016年中國手機市場研究年度報告》