祛魅寧德時代_風聞

鹿鸣财经-鹿鸣财经官方账号-财经新媒体2021-06-17 09:42

作者 / 羅京

編輯 / 封成

本文圖片均來源於網絡

“寧德時代,yyds!”,不少財友驚歎道。

5月31日,全球第一大動力電池製造商寧德時代衝破萬億市值大關,成為創業板首支萬億股票。

可就在同一天,大洋彼岸的投資銀行摩根士丹利(Morgan Stanley)卻給“熱氣騰騰”的股價潑了一盆冷水。大摩認為,寧德時代合理估值僅為251元/股,與當日收盤434.1元/股,相差42%,近乎腰斬。

這不是大摩第一次給寧德時代評級,在去年11月13日,大摩就將寧德時代評級的下調至“平配”,並認為股價已達到目標價251元/股,反映了新能源行業中期前景。

摩根士丹利分析師Jack Lu等在當時的報告中稱,“因新能源電池的中期前景已基本反應在股價中,而且全球的汽車廠能否推出受市場歡迎的新車型情況可能要到2021年才能被驗證”。此外,“寧德時代的技術服務收入的利潤率也高於電池行業。考慮後續公司合資基地產能建設放緩,這部分收入可能在2021年就會見頂”。

到底寧德時代現在股價裏多少是泡沫,誰也説不清。

然而眼下,一個更為棘手的問題已擺在寧德時代面前。

就在上個月底,美國參議院通過《美國清潔能源法案》提案,提案對新能源刺激力度超出市場預期。

不少券商預測,此次美國補貼政策會如去年歐洲新能源車補貼政策一樣,大力提振市場需求,繼中國、歐洲之後,美國成為又一大電動車企業的兵家必爭之地。

政策利好將加速包括上游鋰電產業鏈在內的整個新能源車行業的發展。美國三大汽車公司福特、通用、克萊斯勒,外加特斯拉都是直接受益者,與之合作的動力電池廠商也將在全球競爭格局中進一步鞏固,甚至拿下更多市場份額。

據悉,韓企LG化學與通用汽車攜手,日企松下與特斯拉並進,而在全球產能規劃遙遙領先的寧德時代在美產能暫時為零,如此一來,寧德時代全球動力電池裝機量第一王座會被動搖嗎?寧德時代有何應對舉措?

寧德時代離不開中國

發展新能源車不是可選項,而是必選項。

在2020世界新能源汽車大會上,工業和信息化部副部長辛國斌在接受採訪時表示,發展新能源汽車是全球汽車產業轉型升級綠色發展的必由之路,也是新時代中國汽車產業高質量發展的戰略選擇。

早在2010年汽車製造就成為我國國民經濟支柱產業。據悉,2010年汽車製造為國家貢獻了13%的税收和6.13%GDP,相關產業從業人員超過4000萬人,佔全國城鎮就業人數的12%以上。

但在燃油時代,如此重要的行業命脈並不完全掌控在我國手中,因為汽車需要石油。

我國是石油消費大國,石油進口量從2010年的2.35億噸增長到2.19年的5.07億噸,對外依存度從54%逐年增長到73%,而中國道路交通石油消費佔比達到58%,因此要降低對石油的依賴,道路交通領域將成為關鍵。

因此在2009年, 國家就開始陸續出台扶持新能源產業政策,包括2009年千人千輛、2014年新能源車牌照優惠、消費者購車大額補貼等,還有對有關企業減税免税,助推整個產業發展。

在政策的有序引導下,我國新能源汽車產業飛速發展,完成從無到有,成為全世界最具競爭力的行業。

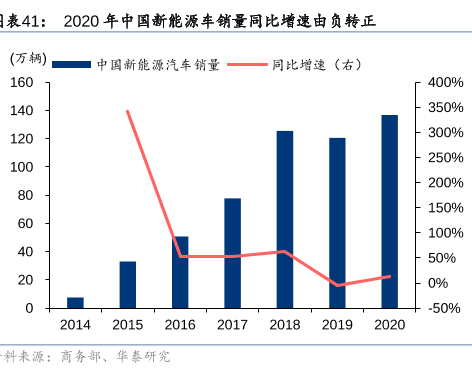

2013-2020年間,我國新能源汽車銷量從1.48萬輛增加至 136.6 萬輛,完成一百倍增長,成為世界上最大、增長最快的電動車市場,將美國甩在身後。

這一過程中,中國動力電池產業鏈上湧現一批全球第一的企業,如動力電池廠商寧德時代、濕法隔膜第一恩捷、石墨負極第一貝特瑞和江西紫宸等等;在下游整車商中,比亞迪也成為全球第三大EV車銷量破百萬的品牌。

不過這些企業當中,當屬站上萬億市值的寧德時代最為耀眼。短短數年,寧德時代從一家不知名的電池代工廠崛起成為全球第一,其背後正是中國動力電池快速發展的縮影。

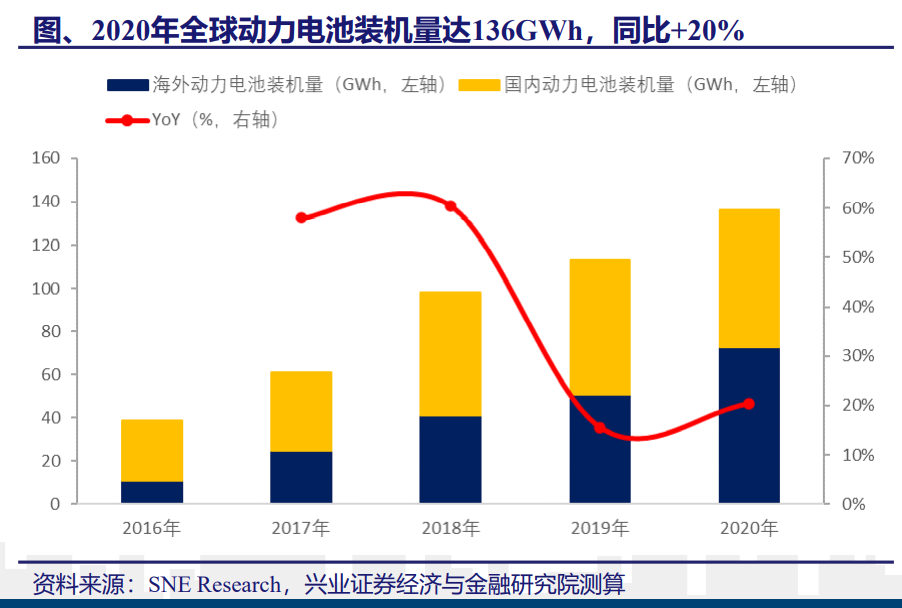

根據SNE Research 數據,寧德時代已經連續四年奪得全球動力電池裝機量第一的桂冠,全球裝機量從2017年的12.1GWh上升至2020年34GWh,市佔率也從17%增加到24%。

藏在增長數據背後的是,中國動力電池裝機量節節攀升。在2016-2020年裏,國內動力電池裝機量由29.8GWh增長至64GWh,CAGR達21%,其中寧德時代的市佔率一直在50%以上。

然而寧德時代的第一卻很難打上“國際化”標籤。2018-2020年,來自中國市場的裝機量佔寧德時代總裝機量的99%、86.1%和91.05%,海外需求佔比非常少。

反觀寧德時代的對手們,則展現出相反的境況。2020年LG化學和松下的全球裝機量分別達到30.8GWh和27.5GWh,分別位列世界第二和第三,來自中國市場需求的裝機量佔兩者總量的比重只有21.77%和33.78%,換言之他們的重心在海外。

如果中國動力電池市場增長放緩或下降,進而會影響到寧德時代的增速。

當2017年我國新能源補貼政策力度減小,2018年全面退坡以及推出“雙積分政策”,我國動力電池高速增長也暫告一段落。2018-2020年我國動力電池裝機量分別是56.9GWh、61.2GWh、62.85GWh,同比增速從57%斷崖下跌至7.5%,2020年再受疫情影響,進一步放緩至2.7%。

同一時間,寧德時代的增速也從90%的高位,一下降2019年38.8%,再到2020年的9.22%。

中國市場對寧德時代的重要性不言而喻,但現在中國補貼政策已經從最激進的階段換擋至較為温和、逐步交由市場主導的階段,未來私人消費需求將接棒政策刺激成為新能源車放量的主要因素。

而此時,西半球的新能源車補貼政策之風吹得正旺。

頗有實力的挑戰者

2020年,全球動力電池同比增長20%,增量主要來自歐洲。

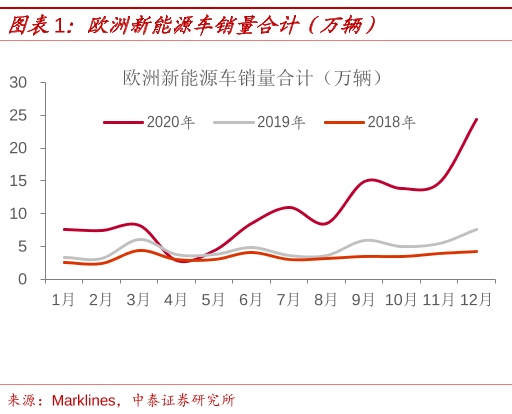

由於歐洲各國政府普遍加強碳排放約束,通過補貼和減税來刺激新能源車消費,2020年歐洲新能源車銷量大增,就連曾毓羣都在去年8月的汽車藍皮書論壇上表示:“今年中國電動車銷量將被歐洲超過。”

歐洲新能源車銷量,主要決定於五大車市德國、法國、 英國、意大利、西班牙和三大新能源車滲透率領先車市挪威、瑞典和荷蘭的銷量。

根據EV Sales統計,2020年歐洲新能源車銷量達136.71萬輛,同比大增143%,新能源車市場滲透率為14.9%,已超過中國市場。

碳排放政策的倒逼是歐洲新能源車強勢增長的根本原因。

相較於美、中、日,歐盟對汽車減排要求最嚴格的,2020年境內95%新車的平均碳排放被限制為 95g/km;2021 年 100%新車的平均碳排放量均需滿足該限額,超出標準的車輛將受到 95 歐元/g 的罰款。

為了避免罰款,歐盟境內的整車廠將會嚴格依據碳排放目標來進行生產和銷售,許多不同品牌、不同款型的電動車將被陸續推向市場。

但可惜的是,2020年寧德時代在歐洲的電池工廠還沒建好,只有一家德國工廠預計在2021年底投產,產能規劃為100GWh,那麼這部分增量被誰拿走了?

非常明顯,從不起眼的老三一下躍居至可以與寧德時代相抗衡的LG化學,拿下歐洲大部分的市場。

LG化學依靠歐洲新能源車市場異軍突起,一度反超寧德時代,成為2020上半年全球動力電池裝機量第一。

好在2020下半年,寧德時代依靠特斯拉MODEL3磷酸鐵鋰版等一眾爆款車型放量,扳回一城,重新奪回全球動力電池裝機量第一的名次。

寧德時代和LG化學裝機量其實差距並不大。據SNE Research,2020年全球動力電池企業第二的LG化學,裝機量達到30.8GWh,與第一寧德時代只有4.8GWh的差距,單看市場份額的話,寧德時代擁有25%,LG化學22.6%,差距只有2.4%。

動力電池黑馬LG化學能超越松下、比肩寧德時代,其背後是很早就在歐洲佈局電池產能,並在適當時機,借歐洲新能源之風扶搖而上。

早在2015年,LG化學就宣佈在波蘭弗羅茨瓦夫建造電池工廠,並於2017年投產,產能為35GWh。

而歐洲也成為LG化學近年來營收增長迅猛的地區,與其他地區的緩慢增長甚至略有萎縮形成鮮明對比,2018年公司在歐洲的營業收入為271.78億元,同比增長42.73%。

優異的表現讓LG化學堅定在歐擴產的決心,於2018年底追加了5億歐元資金,並向歐洲復興開發銀行貸款2.5億歐元,用於提升該工廠的電池年產量。

隨後,LG化學又向從歐洲投資銀行貸款4.8億歐元(約人民幣37.5億元),向韓國發展銀行、韓國進出口銀行和農協銀行貸款42億元,用於擴大波蘭工廠產能,計劃於2021年釋放65GWh產能,於2025年實現100GWh。

如此激進的擴產計劃就是為了能在如火如荼的歐洲新能源車市場中儘早搶佔先機,分一杯大羹。

受益於歐洲市場大幅增長,2020年7月,LG化學以26.8%的市場份額第一,領先於寧德時代(25.4%),並拉開與松下(13%)的差距。

LG化學電池主要配套車型為大眾雷諾Zoe、戴姆勒、吉利(沃爾沃XV系列)。據 EV Sales 統計,歐洲 2020 年新能源車全年銷量前三分別為雷諾 Zoe,特斯拉 Model 3 和大眾 ID.3,且滲透率分別為 7.3%/6.4%/4.2%。藉助爆款車型放量,LG化學電池裝機量也就水漲船高。

可就當歐洲的新能源補貼之風還沒平息,大洋彼岸的美國就已經坐不住了。

美國新能源風起

拜登上台沒多久,就宣佈,美國也加入新能源車補貼隊列之中。

據路透社報道,美國參議院財政委員會於2021年5月26日通過了《美國清潔能源法案》提案,對新能源補貼力度空前。

這不是美國第一次對新能源汽車進行補貼,早在2010年,美國就開始對符合要求的新能源車進行税收抵免,但彼時的政策要求嚴格,補貼門檻高。

消費者能獲得的最高補貼金額只有7500美元;對車企而言,新能源車銷量超過20萬輛將觸發補貼退坡。特斯拉和通用汽車在舊標準下,都已經不能再獲得補貼。

就在前段時間,拜登參觀福特汽車工廠後發表演講稱,美國在電動車領域的發展已經從第一落到第八,現在中國排名第一。

拜登稱:“中國擁有世界上最大、增長最快的電動汽車市場,供應全球80%的電動車電池,能夠壟斷電池的供應和原材料市場,他們以為他們會贏得這場比賽,我們要快點行動,不能讓他們贏。”

繼中、歐之後,拜登政府也打算用大額補貼政策來刺激電動車市場。3月,拜登政府的2萬億美元新基建計劃裏,將有1740億美元投入電動車領域,其中包括:

1000億美元用於補貼消費者購車;150億美元新建50萬個電動汽車充電站 200億美元用於發展電動校車;250億美元用於發展零排放的公共交通,140億美元用於其他税收激勵措施。

新的提案進一步提高補貼的金額,對滿足條件的單車補貼最高金額上修至1.25萬美元;直到電動車滲透率達50%後,補貼政策才會退出;同時對製造商提供30%税收抵免。

在2021年1-4月裏,美國電動車滲透率僅為3.1%,顯著低於歐洲14.9%、中國9.8%。換言之,在巨大的新能源車利好刺激下,美國電動車的滲透率有望迅速攀升至和歐、中相近水平。

與此同時,美國新能源車型週期也在2021-2022年啓動,大量新車型預計在今年底和明年初上市,優質車型將成為供給刺激需求。興業證券預計,若政策能年內落地,那麼2022年美國新能源汽車銷量達140-160萬輛,同比超翻倍增長,復刻2020年歐洲銷量增速。

但跟歐洲市場不同的是,在美國,SUV和皮卡等中大型汽車更受歡迎,兩者市佔率達到70%,而中歐汽車市場更偏好兩廂/三廂的轎車。電動SUV和皮卡則需要更高的帶電量來維持同等水平的續航里程,因此未來美國新能源車的帶電量水平(GWh)會得到顯著提升。

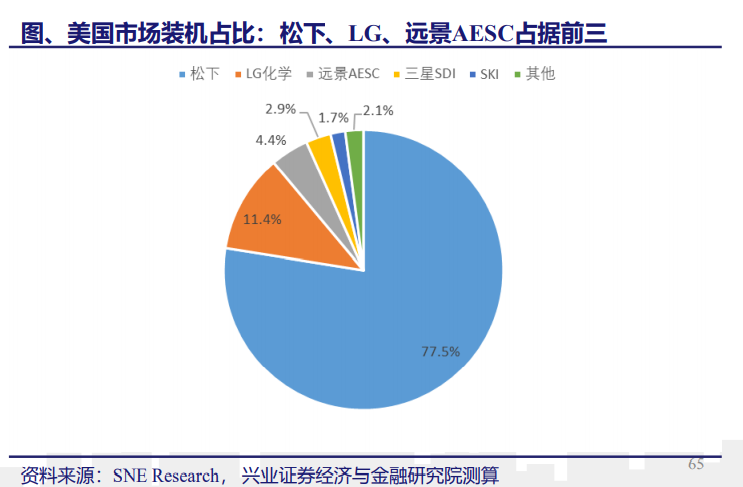

從目前美國動力電池裝機量市場格局看,松下以77.5%的份額遙遙領先,第二名是LG化學,市佔率達11.4%。全球第一大動力電池生產商,寧德時代在美缺席,目前也暫無產能規劃。

與下游車企深度綁定,成為松下和LG化學鞏固市場份額的關鍵。2014年7月,松下就與特斯拉在加州合建動力電池工廠Gigafactory,產能為35GWh松下負責生產製造,特斯拉負責電池組裝和進一步加工。

而全球老二LG化學選擇與通用汽車攜手,在俄亥俄州Lordstown建立電池工廠,產能為30GWh。據悉,工廠已於6月初完工,預計在明年便可投產。今年4月,LG化學宣佈與通用合建第二家電池工廠,新廠坐落於田納西州Spring Hills,產能規模類似於俄亥俄州Lordstown 的合資企業電池廠。

目前該廠正在建設中,未來將是世界上最大的電池廠之一,預計將加速通用到2025年全球推出30款新電動車的計劃。

此外,還有一家韓國動力電池廠商SK INNOVATION將在美國與福特汽車合資建廠。

作為美國三大汽車企業之一,福特F-150系列皮卡是美國最暢銷的皮卡型號,2018-2020年,該系列在皮卡車型榜單上排名第一,分別達到90.9萬、89.7萬、78.7萬輛,在美國皮卡市場份額接近25%。近日,福特發佈旗下首款電動皮卡F-150 Lightning,並得到總統拜登的試駕。

目前,SK在美產能約為21.5GWh,主要供應大眾和福特,預計在2025年,SK與福特合作的電池廠BlueOvalSK投產,產能為60GWh。

據SNE Research數據顯示,SK在2020全球動力電池裝機量企業中排名第6,僅落後三星SDI0.3GWh和比亞迪2.2GWh。

而未來隨着美國新能源車滲透率攀升,全球電池裝機量競爭格局可能再生變數,松下、LG化學、SK等動力電池企業,伴隨下游車企需求增長,自然也水漲船高,在全球市場份額中的地位得以鞏固。

在碳減排、碳中和的壓力之下,電動車替代燃油車趨勢不可逆。

2019年,全球碳排放量達330億噸,其中道路交通碳排放了全球總量的17%,且在過去20年內,該領域的碳排放增長了45%。為此,各國政府出台相應的解決方案,其中電動車是減碳減排的重要手段,包括歐盟的“歐洲綠色協議”和三大氣候行動倡議、拜登重回巴黎協定以及提出《清潔能源革命和環境計劃》;我國也提出2030年前碳達峯、2060年前碳中和目標。

如此背景下,各國車企都大幹快上,投入電動車的浪潮中,帶動相關產業鏈的發展,其中又因動力電池是電動車的心臟,變得尤為關鍵。

在中國動力電池市場裏,寧德時代一家獨大,佔據半壁江山。我國是新能源車消費第一大國,寧德時代的裝機量也節節攀升,順勢拿下全球第一的位置。

但細看寧德市場份額,不難發現有8~9成的份額來自中國裝機量,海外裝機量佔比低。去年,在歐洲新能源車大放異彩的時候,寧德時代在歐唯一的電池工廠卻還未建成,而未來美國又將成為新能源車另一大市場,寧德時代會接着錯失美國市場的紅利嗎?

不過,寧德時代並不被動。在2020年股東大會上,曾毓羣表示德國的工廠於今年底完工投產,屆時釋放100GWh產能。

產能的雖遲但到還不夠,寧德時代還通過磷酸鐵鋰CTP等技術硬實力得到海外車企的青睞。

5月20日,寧德時代宣佈與德國戴勒姆集團(奔馳母公司)深化合作,為計劃於 2024 年量產的梅賽德斯-奔馳 eActros LongHaul 電動卡車供應鋰離子電池包,供應期將超過 2030 年,雙方將對下一代電芯和電池包進行共同設計與開發;6月1日,寧德時代又成為大眾汽車集團全球首家電芯測試實驗室資質認證的動力電池製造商。

目前,寧德時代海外朋友圈中已出現寶馬、路虎、捷豹、本田、現代等企業。不難看出,寧德時代進軍海外市場,極具後來居上的潛力,而歐洲將也成為寧德時代下一個發力的重點。

2021年是寧德時代在海外擴張的關鍵年份,憑藉着強大的技術優勢和成本護城河,寧德時代能否保住全球動力電池老大之位,還需且行且看。

參考文獻:

1. NE時代:加碼新能源汽車 特朗普失去的8年拜登計劃用錢追回

2. 興業證券《 政策+產品雙週期啓動,電動車2022看美國 》

3. LG化學上半年在全球電動汽車電池市場份額位居第一 - 蘿蔔投研 (datayes.com)

4. 中金新能源車產業鏈2021年展望:電能驅動,零碳未來

5. 拜登參觀福特工廠發言:現在美國排第八,中國排第一,不能讓這種情況持續下去 _手機網易網 (163.com)