這屆618:商家全渠道作戰,天貓仍是主場_風聞

Alter-2021-06-18 17:39

看似有些降温的618,正在上演一場前所未有的變革。

天貓、京東等電商平台不約而同地提前啓動,5月下旬就陸續為618活動造勢,整個618電商大促的時長被拉長到了一個月的時間。

抖音、快手等短視頻平台也積極備戰,晚會扎堆的盛況再次上演,寄希望於自身的流量優勢和新玩法來瓜分618期間的用户購買力。

只是和往年相比的話,各大電商平台的營銷動作儼然低調了許多,特別是在監管部門踩下剎車,不同平台先後表態不再“二選一”的背景下,原先被習慣性忽略的商家紛紛成為媒體們聚焦的對象,延續了多年的電商大促有了新的視角。

01

他們想借618破圈

以往的618戰事裏,電商平台為了銷售額不惜內卷,被裹挾其中的商家們往往只有沖銷量的目標,卯着勁兒向所謂的流量紅利靠攏,並沒有花太多精力思考大促的價值在哪裏,下一步應該朝哪個方向走?

2021年的618期間,出現了一大批選擇理性思考的商家。

網紅食品品牌“低卡博士”是第一次參加618的新兵,公司合夥人徐思源卻在媒體採訪時表態稱:618並不是通過打折促銷衝下銷量,而是品牌的“破圈”和“練兵”,和用户建立更加深刻的關係。

作為在抖音上擁有的100多萬粉絲的科普博主,低卡博士被粉絲催着當起了“賣家”,為了滿足粉絲對低卡健康食品的需求,自行研發了全麥麪包“小鋼板”、脱脂豬蹄、無糖無油的牛肉醬等網紅單品。而為了解決“自來水”用户的復購問題,低卡博士選擇在淘寶上開店,一年一度的618成為低卡博士和更多用户連接的窗口。

同樣是618新兵的還有4月份才開店出街的新品牌“麪包計劃”。618首戰的第一天,在沒有任何直播紅利拉動的情況下,麪包計劃在天貓上的銷售額就超過5萬,實現了首戰618的開門紅。

從資深廣告人轉型為新品牌電商人的顧磊,在覆盤麪包計劃的成績時給出了這樣的觀點:對於一個新鋭品牌來説,孵化成長的關鍵點之一是精準定義自己品類的核心消費人羣畫像,並據此培養種子嚐鮮用户羣體。所以麪包計劃打通了天貓和抖音的用户數據,利用短視頻的品牌內容種草,再到天貓上將流量轉化為消費需求。

一個明顯的變化在於:即便是初次參加618的新品牌,對於流量的態度也相當理性,沒有盲目地購買流量,而是通過不同的平台打造蓄水池,利用天貓等有利於構建信任關係的平台進行轉化,逐漸有了一套成熟的方法論。

02

618成了品牌秀場

做出改變的不只是尋求破圈的新鋭品牌,一些深諳電商大促門道的老將們,對於618的認知也早已跳出了“流量泥潭”,現象級的電商大促能夠吸引數億消費者的注意力,可以説是品牌升級的重要契機。

其中就有近兩年流行起來的健康輕食品牌肌肉小王子。

供應鏈起家的肌肉小王子已經是第四次參加618,在多個電商平台的零食類銷售排名中,僅次於百草味、良品鋪子和三隻松鼠,但在過去的幾年時間裏,品牌一直是肌肉小王子的最大軟肋。

按照肌肉小王子總經理特助一葵的説法,每次大促都是提升品牌知名度的好機會,團隊為2021年的618投入了超過1000萬的預算,不僅更換了新的包裝,新增了多名客服,還製作了全新的IP品牌形象,品牌影響力的內部權重甚至高過銷售數據,希望讓越來越多的消費者通過618記住“肌肉小王子”這個品牌。

主打“潮鞋潮玩收納盒”的品牌GOTO,和肌肉小王子的打算不謀而合,先後和Kappa、匹克、特步、變形金剛、敦煌文創等跨界,並對電商平台有着清晰的訴求:既要能夠賣好產品,也要通過平台打響品牌。

比如GOTO在天貓、抖音、小紅書、得物等多個平台都有運營,但交易場景大多導向到天貓,因為在其他平台“種草”的時候,貼上“這是天貓熱銷款”的標籤,“種草”到“拔草”的過程常常事半功倍。以至於GOTO整合營銷主管小肆直言:“今年618的目標就是藉助天貓的知名度,做站外的引流,擴大品牌的粉絲基數。”

當越來越多的商家將電商大促作為品宣陣地,不失為一個積極的信號:通過電商大促強化品牌認知,其實是在為後續的長期復購打基礎,可以產生超預期的消費增量。經歷了一屆又一屆大促的洗禮,深處其中的商家們已經越來越成熟。

03

618的數字化玩法

一些熟悉電商大促打法的商家,還衍生出了更為高階的玩法,即將目光瞄向了平台的數據資產,通過分析平台上的消費者畫像,找到消費者需求和痛點,然後推到供應鏈進行產品升級,和電商平台進行創新聯動。

典型的例子就是針對不同的電商平台推出相應的定製款。

去年618期間奪得國貨積木銷售冠軍的布魯可積木,在消費數據中看到了適合6歲以下孩子的大顆粒積木市場的空白,以“品牌+IP”的方式推出了15000套限量產品,在天貓618首日首發即售罄。同時根據天貓官方的數據顯示,定製化的產品強化了布魯可積木的差異化品牌價值,過去60天的復購率高達20%,不少用户在購買幾十天後追加評價,進一步促進了產品的改進和研發。

箇中原因並不難理解。雖然新零售的概念已經流行了很長一段時間,可大多數品牌並未構建起貨找人的體系,主要原因在於數據資產的缺失。諸如天貓等電商平台顯然意識到了這一痛點,並掀起了數字化驅動品牌升級的浪潮。

譬如低頻且高客單價的家裝行業,天貓家裝通過本地化、場景化等創新,打破了線上和線下的體驗壁壘,可以清楚洞察到潛在消費者的需求和意向,將數據反哺給家裝產業鏈的上下游進行定向生產。2020年家裝行業的平均增速約為11%,天貓家裝則給出了33%的增長,其中成交額破億元的品牌達到151個,品類成交破10億的達50個。

在家裝行業深耕多年的凱迪仕就是最直接的例子,天貓618開賣1個小時,凱迪仕的銷量已經超越去年618的整體銷量,達到去年同期的750%,其中一款3D人臉貓眼款智能鎖新品在1小時內銷售額破千萬元。

凱迪仕副總經理潘濤在媒體採訪時打了這樣一個比喻:天貓為我們提供了數據銀行等分析工具,充當了“引路人”的角色。

04

618迴歸商業本質

一線商家的聲音所折射的恐怕不僅僅是今年618的戰況,或許也關乎618的主場之爭,乃至下一個賽段的電商規則。

就像在盤點今年的618戰事時,抖音和快手的動作不可謂不惹眼,在一些陰謀論的作用下,電商市場大有從三國殺進一步燃向越來越多參與者的勢頭。然而一線商家的觀點揭示了另一個事實:2021年的618之所以出現了“熄火”的跡象,並非是天貓等電商巨頭喪失了主場,一開始就是一輪錯位競爭。

抖音和快手的策略並不複雜,手握海量的下沉流量,大多數商家都無法拒絕紅利的誘惑,不管是高端品牌還是平價品牌,都計劃通過產品分層獲取下沉市場的流量。抖音和快手高調招商、攢晚會等打法也並無不妥。

天貓和京東偏偏選擇了做減法。

特別是淘寶和天貓,自3月份開始陸續推出了一系列降平台經營門檻、減平台經營成本的措施,包括淘寶簡化開店門檻、聚划算取消參聚保證金和保價險、鹿班等運營工具的免費、淘寶直播的坑位費和實際銷量掛鈎、生意參謀免費、上線商家免費權益中心、降低運費險和倉儲物流服務費等等。

同時在用户端的促銷方案上,原先一些繁瑣的遊戲玩法被簡化,消費者一眼就能看到商品有多少折扣,然後按照給出的價格預購併清空購物車即可。簡單來説,就是讓用户跳出眼花繚亂的消費陷阱,根據自己的需求和喜好購買產品。

京東的方案和天貓如出一轍,同樣是以優惠政策搶佔優質商家,並大幅度削減了商户的入駐費、降低商户交易的扣點,以及藉助智能快遞車等黑科技為用户製造驚喜,不斷優化消費者的體驗。

結果似乎超出了不少人的預料。

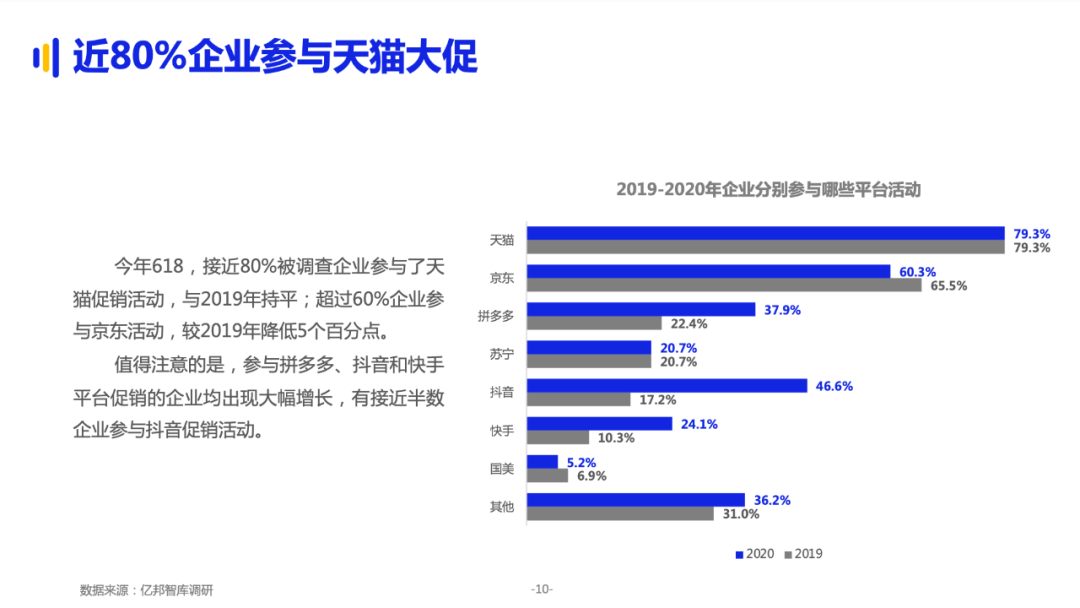

按照億邦智庫在《2021品牌企業618大促洞察報告》中給出的數據:抖音和快手相比去年618均出現大幅增長,其中參與抖音、快手活動的受訪企業分別佔比46.6%和24.1%,超過1/4企業將總預算額的20%以上留給抖音。但這並不意味着天貓等玩家的掉隊,80%的受訪企業參與了天貓活動,而在參與天貓活動的品牌企業中有半數以上將年中大促預算的30%以上留給天貓。

結合前面的商家觀點,或許可以抽離出這樣一個事實:

後“二選一”時代的電商大促,商家們有了越來越多的話語權,無須在不同的流量和平台間取捨,全渠道運營已經是一種新常態。不過大多數商家並沒有被流量衝昏頭腦,還在理性思考用户留存、品牌影響、數據資產等進一步的訴求,最終大多數平台成了流量的管道,天貓等仍然是商家們的主場。

這恰恰是電商大促迴歸商業本質的體現,進一步降低商户的經營成本,提升平台的營商環境,加速中國商業市場的普惠,才是電商平台避免內捲走向良性競爭的通道,也是調動商家們積極性的不二法門。

05

寫在最後

2021年的618,註定是電商行業告別無序競爭的拐點。

無論是異軍突起的新品牌,還是老樹開新花商家,都將是這場大促的受益方。在電商大促越來越頻繁的當下,話語權正重新回到商家們手中。

挑戰其實留給了電商平台。倘若一個平台只有流量,無法滿足商家建立品牌、沉澱用户、數字化運營的需求,不可避免地將淪為管道;假如一個平台只有電商的功能,缺少流量、運營和生態上的優勢,也註定不會成為商家們的首選。

一場電商行業的淘汰賽正在進行中,至少一些不作為的傳統平台正在被商家所拋棄。