多平台混戰618,為何天貓依然是主場?_風聞

王新喜专栏-自由撰稿人-2021-06-19 11:12

今年618,阿里京東拼多多之外,抖音、快手等也均參與其中,均想從618混戰中分一杯羹,可以説今年迎來了“史上競爭最激烈的618”。

但從當下來看,無論新老品牌,依然在扎堆天貓。問題來了,618作為京東的電商節,為何天貓依然是主場?

大量新老品牌為何在618扎堆天貓?

早在5月20日,天貓和京東同天啓動了618發佈會,而快手也在更早開啓了一場616線上發佈會。

天貓副總裁吹雪透露,今年618,有25萬品牌擁抱天貓618,達到了去年同期的2.5倍,期間將有1300萬款商品上架,其中140萬款將是首次面世的新品。

而在天貓的參與商家也創下了史上最多的記錄,其中4.4萬商家都是“618新玩家”,包括珠寶品牌梵克雅寶,以及愛馬仕,GUCCI、La Prairie、Dior等奢侈品牌;喬爾盧布松、和苑酒家等黑珍珠餐廳以及老字號的頤和園、三星堆等文創品牌等。

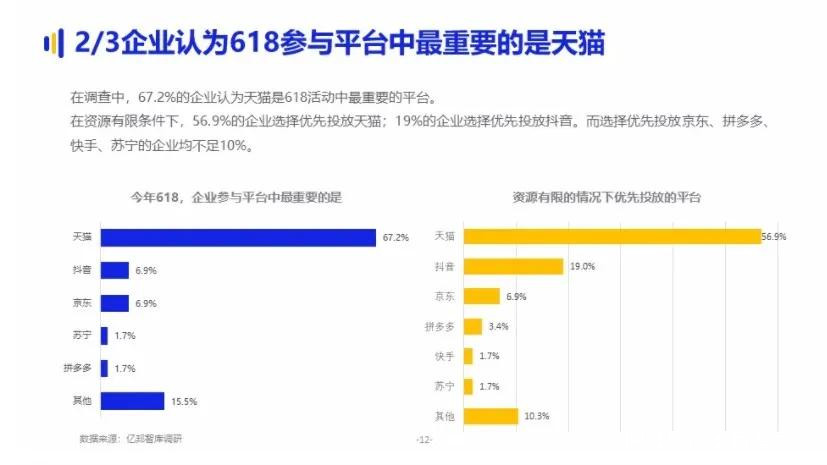

不久前億邦智庫的調查數據顯示,2021年的618,有80%的企業參與天貓大促。

其中有半數以上將年中大促30%以上預算留給天貓,10.6%的企業在天貓配置的預算超80%。

這源於天貓的平台規模與體量、影響力及用户購買力決定了它具備一定的經濟指向標的作用與潮流趨勢引領力。

今天的天貓已經從早期單純的功能性電商平台,進化成了一個全方位服務用户的商業化生態平台,電商龍頭地位毋庸置疑,有着經濟“風向標”與“晴雨表”的作用。

更進一步説,在中國市場,天貓背後是整個阿里集團的全生態實力,它更類似於城市的 “商業中心”——哪裏是中心,消費者與商家自然就湧入哪裏。

對於商家來説,如果沒有參與天貓的購物節,則意味着該品牌沒有進入到中國的商業主場中,融入主場才能抓住主流消費者與未來商業趨勢與潮流,這是市場規律。

在當前,阿里全價值鏈賦能,也在深入影響品牌方,早在幾年前,天貓就已經成為全球新品首發的第一平台,也是不少大牌與中小品牌的第二官網。而天貓的品牌打造能力與新品供給能力也領先於行業,從過去到現在的表現來看,它在助推大牌,也在快速孵化新品牌——

日前,不少新品牌第一次參加天貓618就表現不俗,例如素肌良品奪得軟支撐內衣第一,三隻松鼠旗下嬰童食品新品牌“小鹿藍藍”,位列寶寶零食類目第一,主營漱口水、口腔噴霧的新品牌BOP也成為細分品類第一。

這也是大量新老品牌扎堆天貓618的重要原因。

筆者還觀察到,今年618,淘系的系列降本增效措施對商家與消費者均構成重大利好。

今年的天貓618,也是商家與消費者的一輪新紅利

天貓副總裁吹雪曾表示,不管外部環境如何變化,天貓正在變得越來越務實——一方面是保持B端的務實,一方面是保持C端的純粹。

這從今年來淘系推出的一系列降本增效措施可以一窺其B端務實的打法。

在用户側,天貓擴大了88VIP目標羣體,通過品牌會員權益持續加碼,刺激用户的消費活力。

在平台側,一方面是簡化了開店入駐流程,另一方面是持續為商家提供多個免費工具,降低各種服務費,幫助提升經營效率。

比如阿里巴巴全平台降低商家“退貨運費險”,針對因發貨分散導致運費高的痛點,降低25%的退貨成本,並下調大家電物流倉儲服務費,運費險降費,以及將店鋪寶、單品寶、搭配寶、優惠券等“三寶一券”免費化,開放商家申請支用保證金用於店鋪經營等等。

這一系列降本增效的措施給商家創造了新的增長機會與紅利機會,讓新品牌入駐門檻降低也給予了新玩家逆襲的機會。

它有利於對降本訴求更強的中小商家在成本控制與利潤的增長上做出實效,把更多的資源投入品控與品牌打造層面。

從這個角度來看,新規則對商家與消費者均構成了風口性的利好。

而商家降本增效之餘,也能更大程度上讓利消費者——比如小米、OPPO、海爾、格力、顧家家居、林氏木業、奇瑞汽車、小鵬汽車等400個品牌紛紛加碼消費者讓利。

此外,大量的新品牌正脱穎而出,數據顯示,僅6月1日當天,就有755個新品牌首日成交額超過百萬元,美妝個護和食品行業誕生了一批“單日成交破千萬”的新品牌。

從品牌打造、爆款孵化、增長邏輯看天貓商業價值

天貓京東快抖拼多多競逐618,可以説各有心思也各有玩法,但相對來説,抖快們還處於練兵補短板階段,尤其京東和抖音合作,抖音要補上貨的短板,同時為缺內容和流量的京東引流。而拼多多百億補貼之下,618已無力將價格再度調低,因此也變得低調了。

當前相對其他平台,天貓在讓利消費者之餘,從459個新品牌登頂細分行業冠軍可以看出新品引爆的速度越來越快,而商家在天貓的銷售額佔比也越來越高。

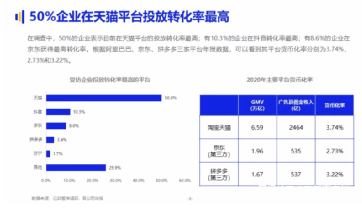

在億邦智庫的調查顯示,4成受訪企業今年618半數以上銷售額預計來自天貓。

從個例來看,比如2019年的良品鋪子天貓渠道銷售佔比約45%;2020年的愛慕股份,其天貓渠道銷售商品佔比電商約53%。2021年的智能門鎖凱迪仕,在天貓成交額佔全渠道銷量佔8成,顧家家居在天貓銷售額佔比達60%-70%……

如果從天貓孵化新品與推動增長的底層邏輯來看,背後有多方面的原因。

618期間,從淘寶天貓到京東快抖均會給予商家大量扶持及流量入口,但天貓流量的精準度與轉化、帶貨能力要更好。

這一方面是平台的規模與體量、消費者購買力、平台影響力綜合方面決定的,當然平台直播帶貨、種草等私域流量的運營是另一方面。

比如林氏木業通過直播帶動潛在用户種草和拉新開賣1分鐘爆賣1500+件。內容紅人周白子在今年8次上新總銷售額近3000萬,618期間淘寶店漲粉至22.1萬,木匠生活也發現,它的帶貨分享鏈接可以鏈接到各個電商平台,但成交最多的還是天貓官方旗艦店。

而開賣1小時,天貓旗艦店已超越去年618整體銷量的凱迪仕在今年把所有新品都放在天貓首發。其副總經理潘濤坦言,部分平台也有着龐大的流量基數,但變現和帶貨能力明顯弱於天貓,更多的用作營銷渠道。

目前來看,天貓也是把公域和私域結合最好的平台——它通過全網的營銷投入對接天貓旗艦店實現私域的承接,在天貓的私域,商家可以進行包括日銷、周銷、大促能不同類型的活動,為品牌創造了高營銷效率。

這次的618玩法中,天貓榜單也是發現新品一種非常有效方式,小二推薦榜、618熱賣榜、熱銷榜、好評榜等在內的上百份榜單形成流量入口,各種曝光、引流等方式助推產品銷量。

而在引流助銷之外,技術賦能也是重要方面——對商家而言,天貓打造品牌價值的作用更大。

2017年成立的天貓新品創新中心(TMIC)已在持續向中小商家、新品牌、產業帶商家全量開放新品孵化、運營的能力。

通過TMIC,天貓已經將新品創新的深入到研發和工廠端,從供應鏈端打造新品孵化鏈路。目前TMIC已經與1500個頭部品牌達成C2B的合作,與近5000個品牌達成測款合作,包括歐萊雅、雅詩蘭黛、寶潔、聯合利華等。

在用户側,天貓618通過推新品、推88VIP,挖增量價值,讓消費者更好的知道要買什麼,而依賴於平台引流助銷,數據指引、消費洞察,TMIC等一系列工具的輔助,更好的促進消費者與品牌的鏈接,並深入供應鏈,幫助研發新品,為品牌打造引路。

在凱迪仕潘濤看來,凱迪仕之所以把所有新品都放在天貓首發,是因為 “在客户分析運營上,淘寶天貓是整個業態裏走得最早、也是走得最好的,不僅提供了數據銀行等分析工具,也充當了‘引路人’的角色”。

如果追尋本質,這其實是天貓的多邊平台機制決定的——在大零售生態佈局下,從品牌、消費者到內容生產者,都可以通過淘系平台展開連接形成商業閉環,並聚攏大眾主流客羣以及年輕的新客羣。

這種平台模式讓商家更好的進行綜合性的經營,形成品牌心智和復購,創造可持續的增長,其商業價值依然具備無可替代性。

新規則,新經濟

阿里一向有着中國經濟風向標的作用,天貓系列新的平台規則,也孕育着中國新經濟的走向與未來。

凱文·凱利在《新經濟 新規則》中有個觀點是:企業就像是在生態系統中進化的有機體。

在後疫情時代,天貓作為商家品牌運營的核心陣地,在積極調整運營策略,朝着普惠化的方向發展,也帶來了生意的回暖的與信心的迴歸。這是企業在生態系統中進化的表徵,也是中國經濟前景樂觀的一種信號。

而隨着天貓的商業生態不斷走向完善,也與商家的成長體系、消費者的需求與利益形成了正向循環。

從系列新的規則來看,它推動大量中小品牌從“工廠貨”成長為“品牌貨”,對於品牌而言,天貓帶來新增長、新客羣,提供了清晰的運營與轉型、上升通路。

這有望釋放製造業產能,帶動新國潮、新消費品牌的崛起,而消費側,大量契合消費者的需求與潮流方向的新品出現,也帶來了更好的消費體驗與選擇。

天貓成為618主場背後,是因為品牌商家深知,要開發出契合消費者需求的新品,就需要能把握好整個行業的趨勢,而只有在真正的商業主場,才能洞察到新消費趨勢,才能不斷推出市場需要的產品,讓品牌持續迸發生機。

這也是為何天貓在雙十一之外,還能成為618的主場。

從這個意義來看,電商造節之戰已經落幕,商業生態之戰才是未來真正的主戰場。

作者:王新喜 TMT資深評論人 本文未經許可謝絕轉載 我的微信公眾號:熱點微評(redianweiping)