中國的先進芯片研發,什麼水平?_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2021-06-21 18:04

背景介紹

半導體是一項對現代社會的各方各面都不可或缺的基礎技術,它們的應用遠遠超出了智能手機、筆記本電腦和雲基礎設施等典型的信息和通信技術,例如,醫院、汽車製造商和電力公司都依賴於越來越複雜的芯片。生產這些芯片的全球半導體價值鏈受到了決策者和媒體的廣泛關注,它是美中技術競爭的核心,包括歐盟在內的多個國家及地區都在努力加強自己的半導體產業,以減少對外國技術供應商的依賴。

但是,半導體行業中一個經常被忽視的方面是推進尖端技術所需的研發(R&D)的數量。芯片行業是所有行業中研發利潤率最高的行業之一——半導體公司很容易將其平均收入的18%以上用於研發。此外,絕大多數的研發都是由少數幾個國家完成的,它們是這一研究工作的中心。

為什麼要專注於研發?美國、歐洲和韓國最近的政策舉措十分關注於半導體製造業——如何最好地補貼製造廠(fabs)和增加國內晶圓產能,在現代晶圓廠的投資成本飆升的背景下這類舉措是可以理解的。但半導體行業在能源效率、可持續性、新材料等方面也同樣面臨許多技術挑戰,因此,所有工藝環節的研發都至關重要。從地緣政治學和地緣經濟學的角度來看,芯片的生產地可能很重要,但誰來開發、定義和塑造我們未來的芯片,也同樣重要。

在首次嘗試評估不同國家和地區的半導體研發實力時,SNV的數據科學部門與“技術和地緣政治計劃”合作,共同分析了三個主要半導體學術會議的論文貢獻:

國際電子器件會議(IEDM)始於1955年,涵蓋了從半導體和電子器件技術到設計、製造、物理和建模的技術創新等整個半導體價值鏈的國際研究。國際固態電路會議(ISSCC)始於1954年,彙集了固態電路和片上系統領域的頂尖專家,涵蓋半導體設計過程不同階段的科學成就。VLSI技術和電路研討會始於1981年,它連接了兩個關於半導體技術和電路的國際多利益相關者會議,旨在就從工藝技術到片上系統等共同感興趣的主題創造協同效應。VLSI研討會的重點是研究超大規模集成電路(VLSI)的製造和設計。

以下是從定量分析中得出的一些關鍵見解,我們邀請您自己在報告末尾的交互式圖表中探索這些數據。要進一步瞭解我們的方法,它的侷限性和挑戰,請查看底部的常見問題。要了解更多關於SNV數據科學部門的信息,請隨時聯繫Pegah Maham,如果您對SNV在半導體和地緣政治方面的工作感興趣,請聯繫Jan-Peter Kleinhans。

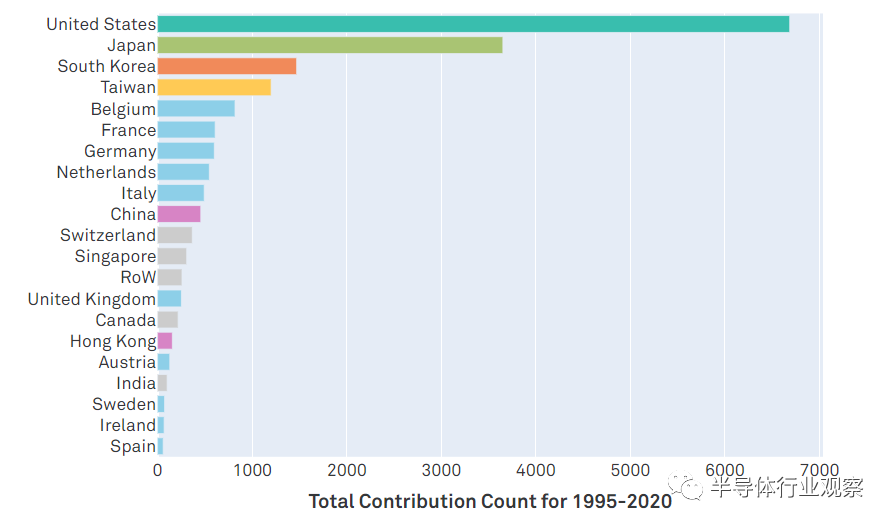

分析結論1:在過去的25年裏,美國和日本開發了未來的芯片

**可以看到:**上圖顯示了過去25年(1995-2020年)每個國家的累計論文貢獻。例如,中國台灣的組織或大學(合作)在過去的25年中,在所有三個會議(IEDM、ISSCC、VLSI)上撰寫了1201篇研究論文,也就是説,這1201篇論文中,每篇論文至少有一個作者來自中國台灣的一個組織或大學。

**這意味着:**首先,很難高估美國和日本的組織和大學對半導體研發的重要性。在過去25年中,這兩個國家的論文貢獻加起來超過了世界其他國家的總和(10.338對8.187)。雖然各國的研究力量隨着時間的推移而不斷轉移,特別是在日本,但它們對半導體研發的整體重要性和貢獻是巨大的。

其次,只有少數地區開發出未來的芯片。美國、日本、歐洲、韓國、中國台灣和中國不僅是半導體價值鏈最重要的地區,也是迄今為止半導體研發最重要的地區。在過去的25年裏,美國、日本、韓國、中國台灣和比利時這五個主要國家和地區的論文佔了所有論文的75%。

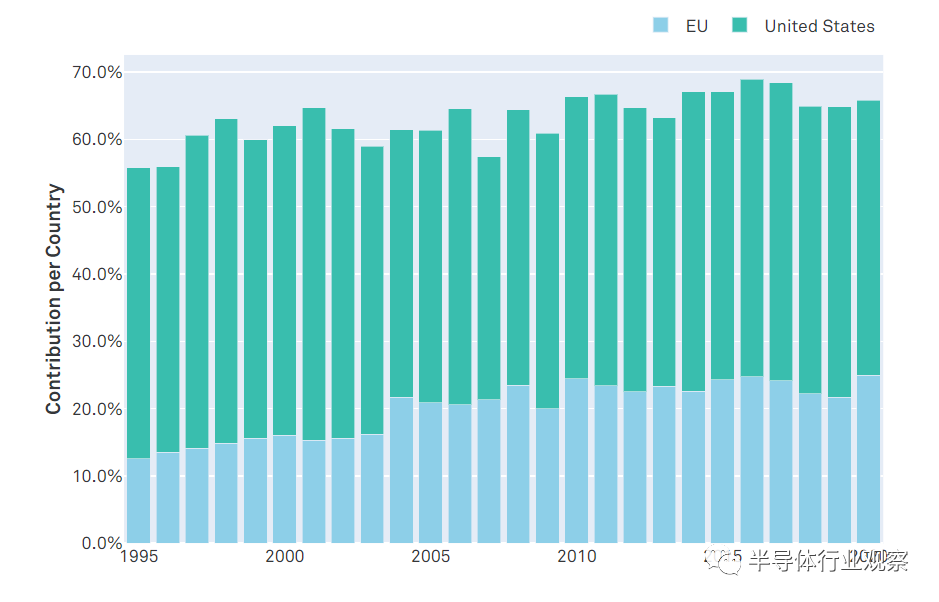

分析結論2:美國和歐盟一直擁有很高的研究實力

**可以看到:**上面的圖表顯示了美國和歐盟28國(包括英國)每年的論文貢獻比例。例如,2005年,歐盟(共同)撰寫了21%的會議論文,美國(共同)撰寫了40%的會議論文。

**這意味着:**首先,美國是一個半導體研發大國——平均而言,超過40%的會議論文是由美國組織或機構撰寫或合著的。此外,美國能夠在過去25年中保持如此高水平的研發貢獻,部分原因是美國的大型芯片設計行業。近30年來,美國半導體公司控制着全球芯片市場(銷售額)的50%左右。由於半導體行業是研發利潤率最高的行業之一——公司將其收入的18%左右投資於研發——更高的收入直接轉化為更多的研發力量。

其次,歐盟在過去25年中(1995年:13%,2020年:25%)的論文貢獻幾乎翻了一番,而30年來,歐洲公司在全球芯片銷售中所佔的市場份額很小,只有不到10%。將一個地區的研究力量與其市場份額進行比較,能反映出創新轉化為發明的效果的能力如何。與研究能力相比,市場份額顯著降低,這表明歐洲生態系統在從研發中獲取價值方面存在潛在障礙和低效。

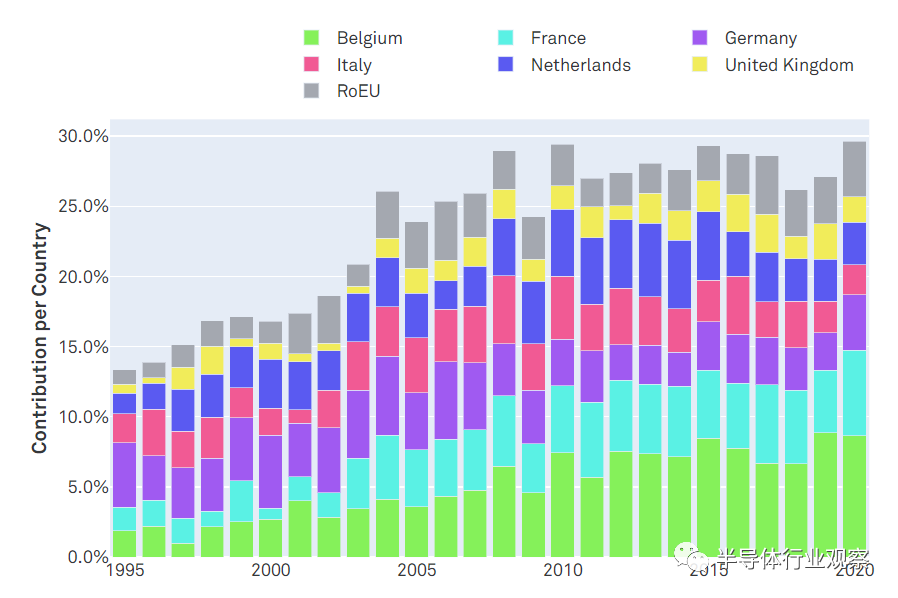

分析結論3:深入分析歐洲——擁有領先RTO的成員國貢獻最大

**可以看到:**上圖顯示了歐盟成員國每年的論文投入的相對份額。例如,在2020年,比利時的組織和大學(合作)撰寫了8.7%的會議論文,而法國貢獻了6.1%的會議論文。本圖表中各成員國的累計貢獻高於上一圖表中歐盟的貢獻,因為法國、比利時和德國可能會共同撰寫同一篇論文,這使得每個國家都有1個貢獻額,但該論文對歐盟來説只有1個貢獻額。

**這意味着:**首先,歐盟的絕大多數研發力量來自少數成員國——比利時、法國、德國、荷蘭、意大利和英國——在過去25年中,這些國家一直佔歐盟論文貢獻的80%以上。2020年,僅比利時和法國就佔了歐盟論文總數的一半以上。

其次,論文投稿最多的成員國(比利時、法國和德國)也有重要的半導體行業研究和技術組織(RTO):imec(比利時)、CEA Leti(法國)和Fraunhofer(德國)。過去25年,比利時的論文貢獻份額大幅增加,因為imec處於工藝升級的前沿,並與TSMC、三星、英特爾等公司密切合作來生產更小的晶體管。

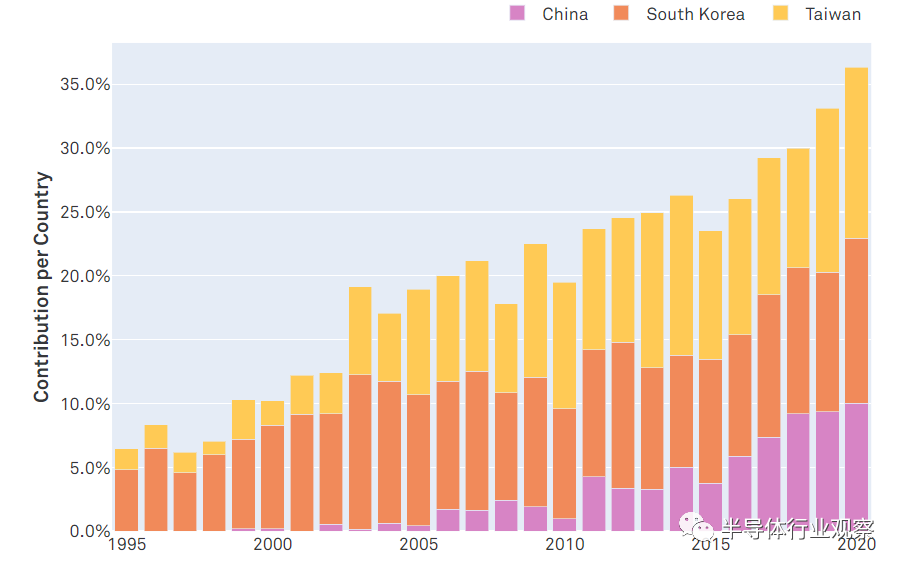

分析結論4: 中國大陸、韓國和中國台灣地區的研發實力顯著提高

**可以看到:**上圖顯示了中國大陸、韓國和中國台灣地區每年的論文投稿的比例。例如,在2014年提交的所有會議論文中,中國大陸貢獻了5%,韓國佔8.8%,中國台灣地區佔13%。

**這意味着:**首先,中國大陸、韓國和中國台灣在半導體研發中扮演着越來越重要的角色——這三個國家及地區在2020年的會議論文中所佔比例超過了三分之一。它們不再僅僅是半導體產業鏈的製造中心,而是深深地嵌入到未來芯片的開發中。

第二,特別是中國大陸在過去十年中顯著提高其研發能力,這與海思(Huawei)、中芯國際(SMIC)和Goodix等具有全球競爭力的中國半導體企業的崛起相關。雖然中國在整個半導體產業鏈上高度依賴外國技術提供商,但其原始研究論文的貢獻已經高於比利時。

第三,由於韓國和中國台灣是尖端晶圓製造業最重要的國家及地區,因此他們的公司(中國台灣的台積電、韓國的三星和韓國的SK-Hynix)和研究機構(中國台灣的ITRI)也大量從事研發是有道理的。

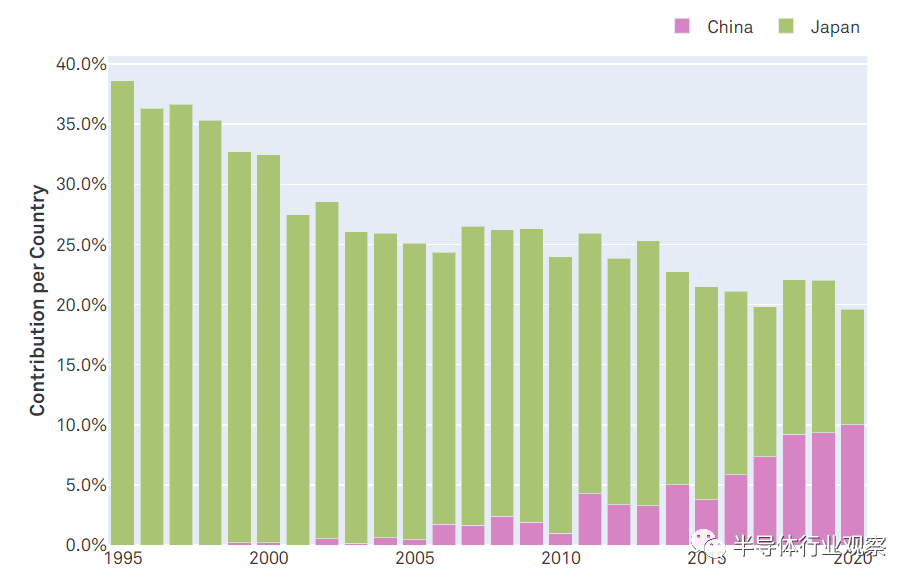

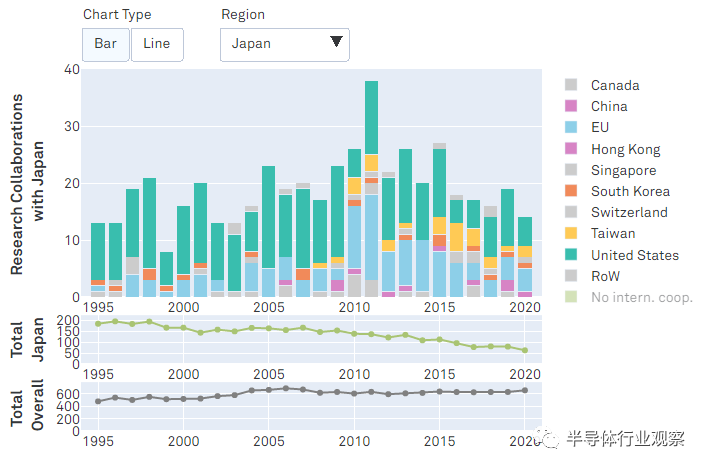

分析結論5:相反方向的發展——日本的份額下降,而中國的份額上升

**可以看到:**上面的圖表顯示了中國和日本的組織和大學每年在所有三個會議上的論文貢獻的相對份額。2015年,日本佔所有會議論文的18%,而中國佔3.8%。

**這意味着:**首先,日本的科研實力在過去25年中大幅下降,從1995年的近40%下降到2020年的不到10%。日本在半導體價值鏈中的整體份額也是如此:而在1990年,十大半導體公司(銷售額)中有六家是日本公司,2020年,沒有一家日本公司躋身前十。

第二,與此相反,中國的發展尤其令人印象深刻。就在10年前,他們根本沒有利害關係。直到最近5年,中國才成功接近日本,並最終在2020年超越日本。作為後來者和過去25年增長最快的地區,中國的份額從2015年的4%增長到2020年的10%,增長了一倍多。

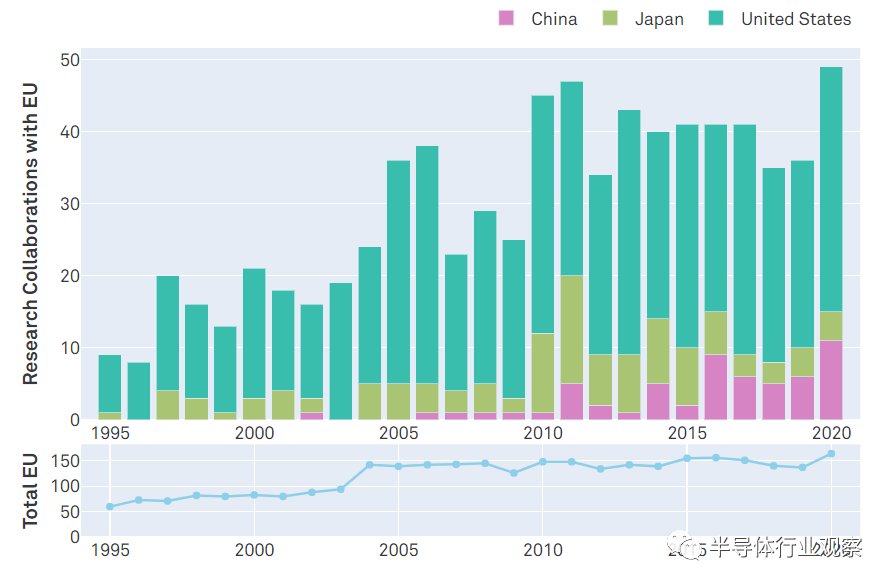

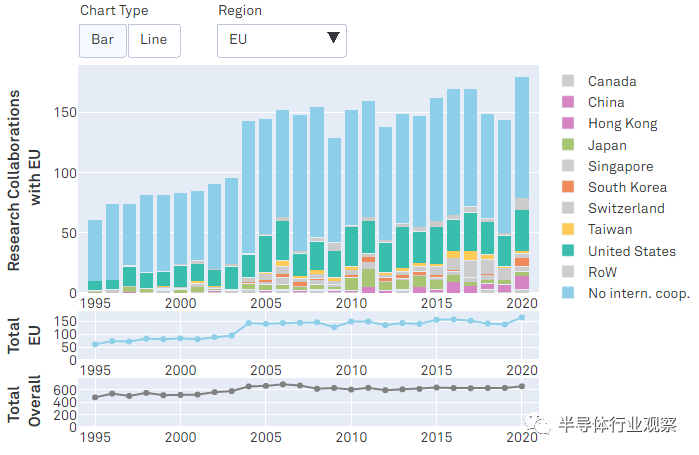

分析結論6:歐盟最重要的研究夥伴是美國,中國超過日本成為其第二大研究夥伴

**可以看到:**上面的圖表顯示了歐盟和外國之間的合作數量。imec(比利時)與Intel(美國)、Sony(日本)、JCET(中國)聯合撰寫的一份假設性的聯合論文將被視為這些國家的一個合作。在這裏,我們選擇了歐盟與中國、日本、美國的研究合作。下面的圖表顯示了歐盟的論文貢獻總數。2020年,歐盟與中國機構或大學合作發表論文11篇(佔全部164篇歐盟論文的7%),與日本合作發表論文4篇(佔全部歐盟論文的2%),約五分之一的論文(共34篇)是與美國合作的。

**這意味着:**首先,對歐洲來説,迄今為止最重要的研發夥伴是美國。在過去的五年裏,歐盟至少有15%的論文是與美國的研發合作。

第二,有趣的是,排在第二位的是中國——自2016年以來,歐洲與中國合著的論文比與日本合著的論文多。

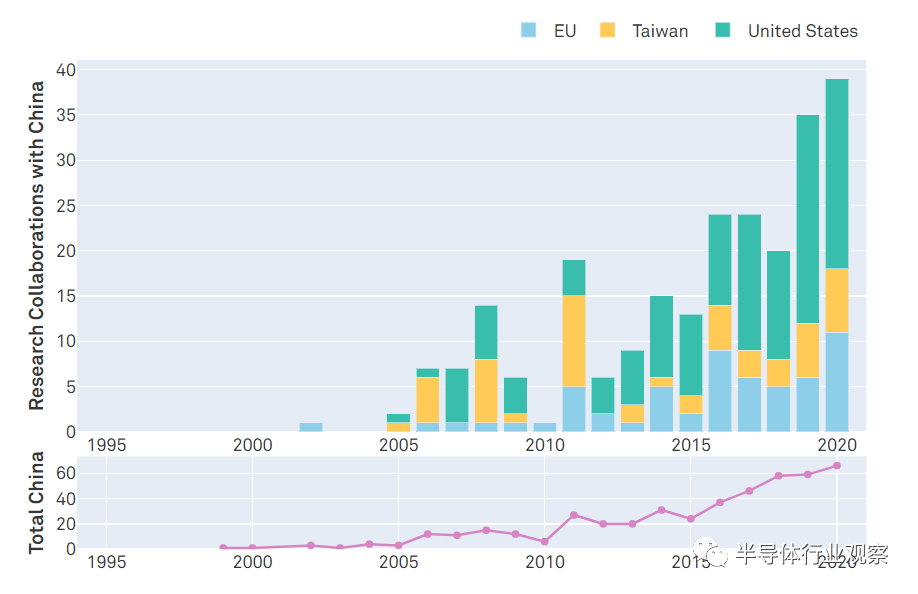

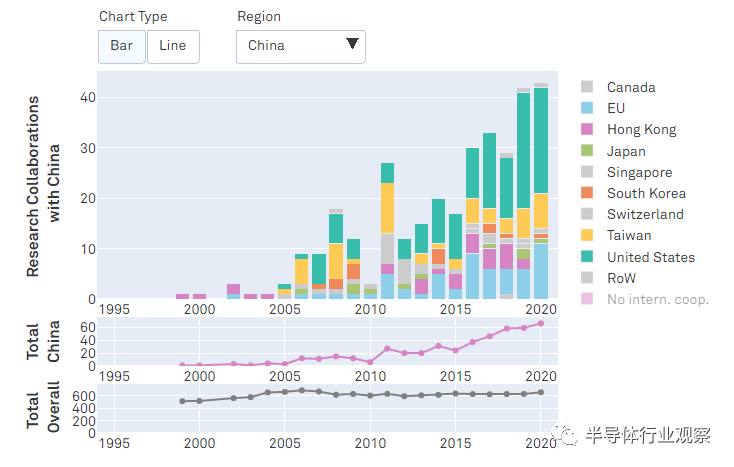

分析結論7:中國與著名的研發夥伴合作

**可以看到:**上圖顯示了中外合作的數量。在這裏,我們舉例説明中國與歐盟、中國台灣和美國的論文合作。2005年,中國提交了3篇會議論文,其中一篇與中國台灣合作,另一篇與美國合作。

**這意味着:**首先,作為半導體行業的快速追隨者,中國從一開始就注重研究合作。中國最重要的研發合作伙伴是美國和歐洲:中國近一半的會議論文是與歐洲或美國合著的。

其次,底部較小的圖表説明了自2010年以來,中國的研發參與率增長的速度和幅度。

結論

誰在開發我們未來的芯片?這個問題的答案在過去的25年裏開始發生變化,在過去的10年裏更是如此。首先,儘管美國現在是並將繼續是一個半導體研究大國,但亞洲國家及地區——特別是中國大陸、韓國和中國台灣——在半導體研發中發揮着越來越重要的作用。在一個嚴重依賴研發的價值鏈中,這不應令人感到意外:目前世界上只有中國台灣和韓國擁有7nm及以下的最先進製造能力。為了提高尖端技術並發展未來的製造工藝,台積電(中國台灣)和三星(韓國)等公司大量投資於其研發工作——通常與歐洲RTO或美國芯片設計公司合作。因此,中國大陸、韓國和中國台灣不僅成為芯片製造中心,而且是重要的研究夥伴。

第二,科研協作發揮着越來越重要的作用。雖然目前歐洲、美國和中國關於半導體的政策辯論主要是關於“技術主權”、“經濟安全”和“自力更生”,但半導體研究界的國際合作也在大大加強:1995年,美國只有11%的論文是與外國研究夥伴合著的,而2020年,美國約36%的論文是基於國際合作。如今,要跟上摩爾定律的步伐,研究人員的數量是上世紀70年代的18倍——加強國際研究合作是克服半導體行業未來面臨的技術挑戰的唯一出路。因此,政策制定者最好鼓勵半導體研究領域的國際合作。

第三,市場份額的減少似乎與研發能力的下降有相關性:日本的全球芯片銷售從1990年的49%下降到2020年的6%,同時其研究貢獻從1995年的40%下降到2020年的不到10%。這些發展是簡單地並行進行還是一個導致另一個,這一點我們無法通過數據分析得出答案。但對歐洲來説,可能會有一些教訓(和警告),歐洲的研發能力大大高於其市場份額,部分原因是imec、CEA-Leti和Fraunhofer等非常成功的RTO。

説明

這是SNV首次對半導體研發力量進行分析,以更好地瞭解誰在開發未來的芯片、行業動態、能力平衡以及全球半導體價值鏈內的合作。隨後將進行進一步的分析。

SNV的“技術和地緣政治項目”是在荷蘭經濟事務和氣候政策部、芬蘭國家緊急供應局、芬蘭外交部、德國聯邦外交部和瑞典外交部的支持下實現的。本文所表達的觀點不一定代表這些部委的官方立場。

SNV的數據科學單元是由Stiftung Mercator實現的。

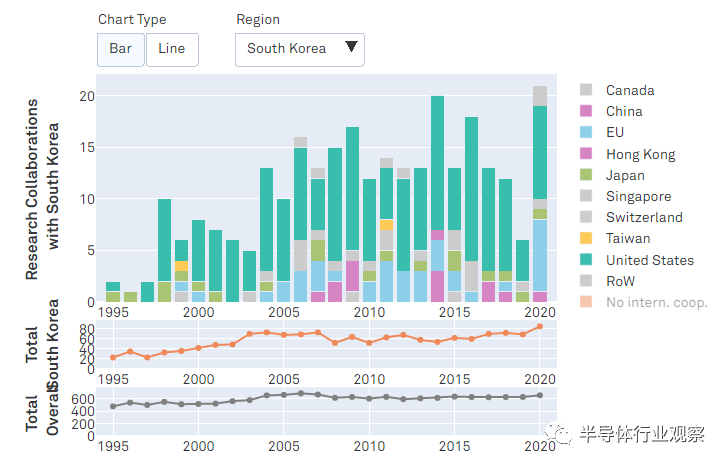

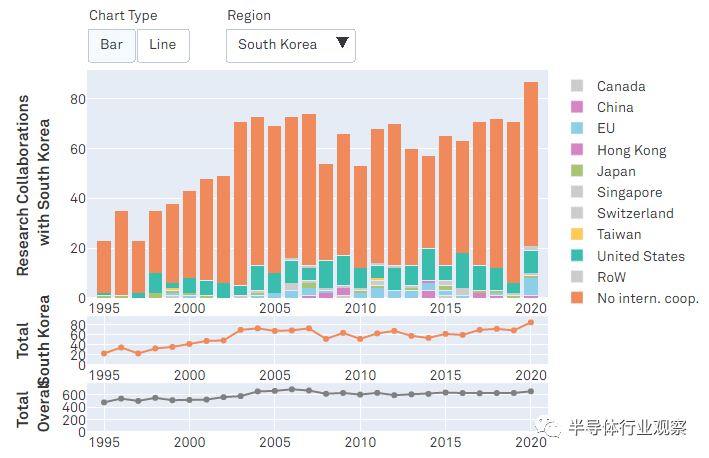

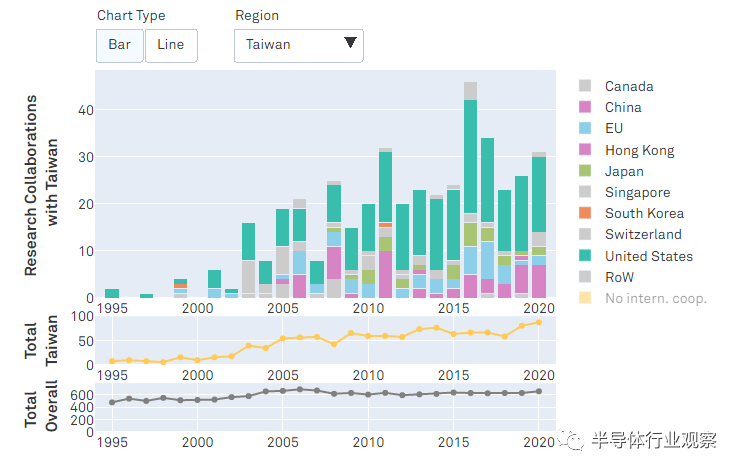

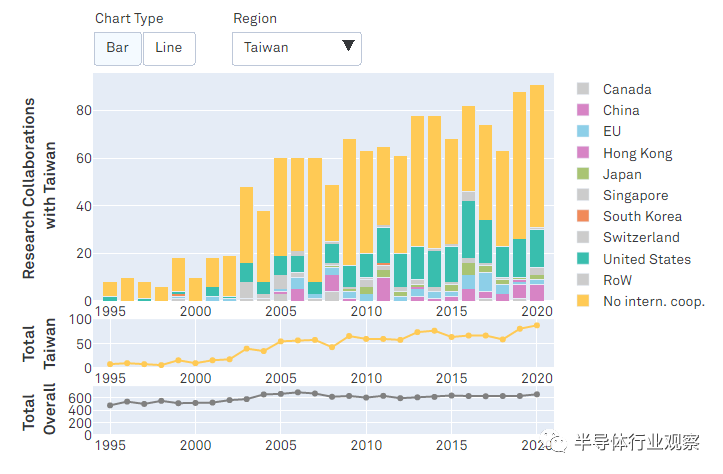

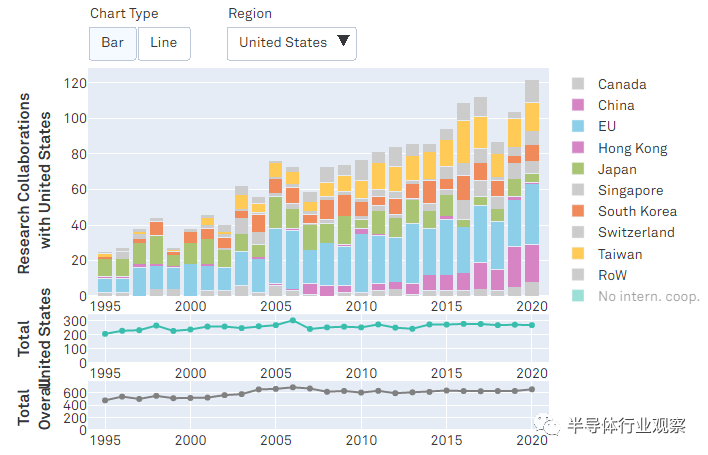

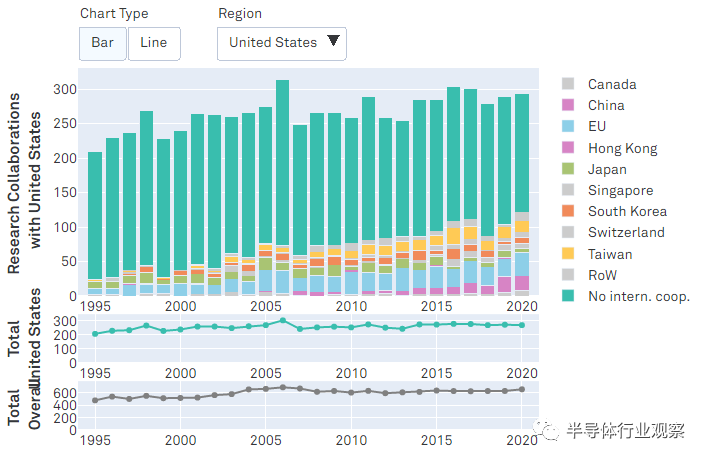

交互式圖表:瀏覽數據

在本節中,您可以瞭解我們過去25年全球論文貢獻和論文合作的數據。

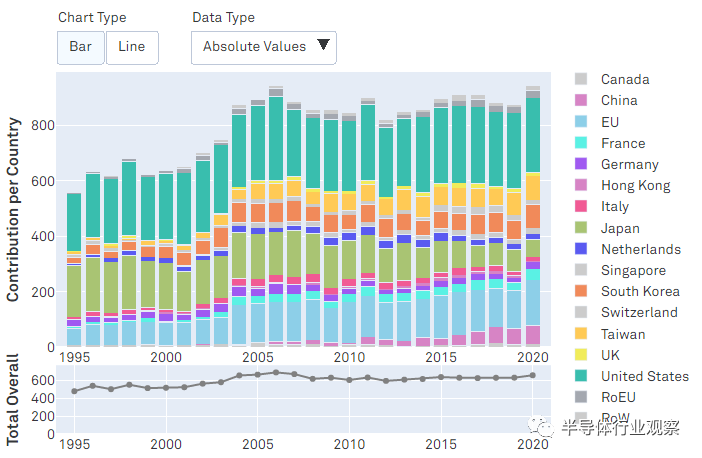

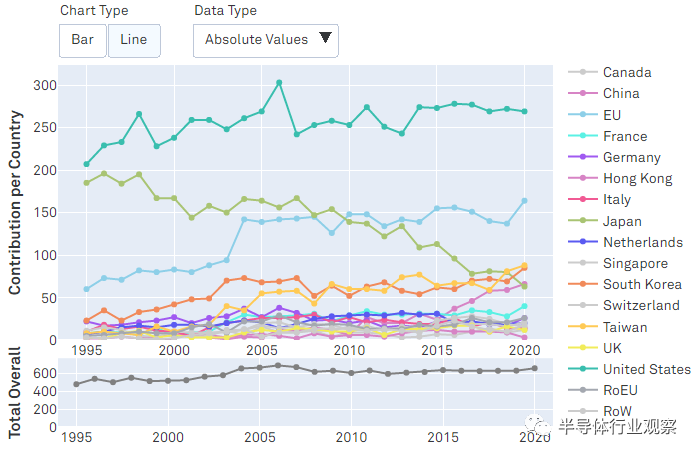

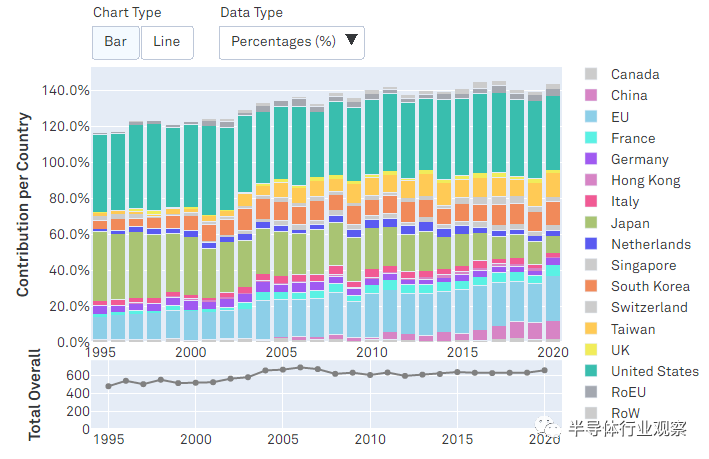

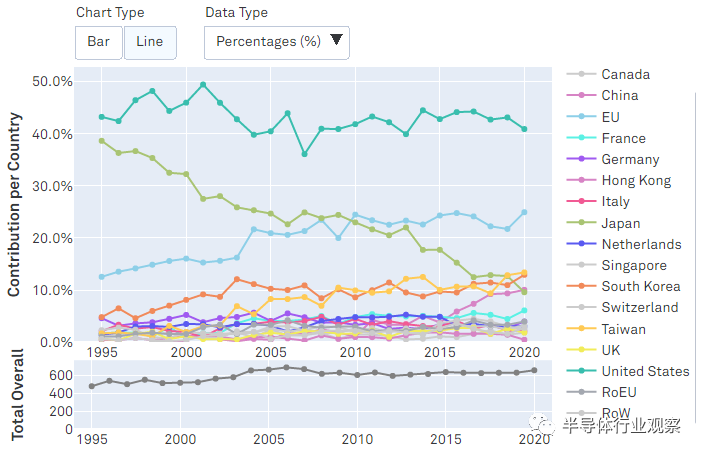

論文貢獻 (1995 - 2020)

上圖顯示各個國家及地區每年的論文發表數量。您可以使用上面的按鈕在條形圖或折線圖與貢獻份額或絕對值之間切換。在圖表右側選擇要比較的國家。底部較小的圖表提供了有關每年論文投稿總數的信息。

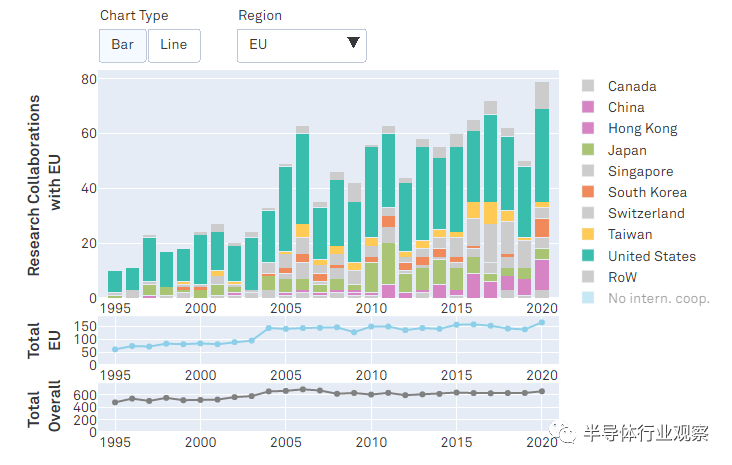

論文合作 (1995 - 2020)

上圖顯示的是某個國家與其它個國家間合作發表論文的數量。首先,從圖表上方的下拉列表中選擇一個國家。接下來,選擇要顯示的與所選國家的研究協作的國家。然後可以使用下拉列表下面的按鈕在條形圖或折線圖之間切換。底部有兩個較小的圖表:第一個顯示選定國家的論文投稿總數。第二個是指每年的論文投稿總數。

“沒有國際合作”(No intern. coop.)的計數包括沒有任何國際合作的所有論文。這意味着,來自一個作者或機構的論文也包括在內。