祁玉民被捕,2000億華晨大廈傾覆_風聞

盒饭财经-盒饭财经官方账号-多吃盒饭,不领盒饭2021-06-21 09:57

作者 / 任婭斐

來源 / 盒飯財經(ID:daxiongfan)

1300億的債務如何解決?華晨的最終結局,是像力帆和夏利一樣走向破產,還是成功完成破產重整?華晨還有沒有未來?

作者 / 任婭斐

來源 / 盒飯財經(ID:daxiongfan)

6月19日下午,華晨汽車原董事長祁玉民,被朝陽市人民檢察院決定逮捕的消息,引燃市場。

據遼寧監察微信公眾號的消息:“日前,朝陽市人民檢察院依法以涉嫌受賄罪、挪用公款罪、國有公司人員濫用職權罪對祁玉民作出逮捕決定。”

動作很迅速,4日前,祁玉民剛剛被開除黨籍。

去年至今,祁玉民及華晨集團已經四面楚歌。現金流短缺、銀行貸款、信託以及保險資金債權計劃違約,不斷爆雷,引發20餘家華晨債權人集體向其討説法。

遼寧省政府出手對華晨進行司法重整,解決債務問題,但無力迴天。2020年11月13日,華晨汽車被格致汽車申請破產重組。

被申請重整後的第三天,華晨集團確認已構成債務違約金額合計達65億元,逾期利息金額合計1.44億元。據華晨集團2020年債券半年報,華晨總資產近2000億元,負債高達1328.44億元。

而在被申請破產重整的半年時間裏,至今,華晨汽車仍未有任何進展。

作為中國第一個衝出國門,在紐交所上市的企業,華晨汽車的過往不可謂不輝煌,但歷盡千帆,再被提及,卻只剩下了1300億債務和被寶馬遮掩下的光芒。華晨為何會落入如此境地?

仰融敗走

華晨的崛起,離不開關鍵人物仰融,它給業內人士的印象,素來是在資本市場長袖善舞。

華晨汽車的歷史,可以追溯到1949年成立的國營東北公路總局汽車修造廠。

1959年,更名後的瀋陽汽車製造廠試製成功“巨龍”牌載貨汽車,由此揭開了共和國長子生產製造汽車的新篇章。

1988年,東北大型國企瀋陽金盃汽車嘗試股份制改革,向全社會發行價值1億元的優先股票,每股100元。但改革受阻,一年多的時間裏,才募集不到3萬元,金盃汽車面臨資金斷裂風險。

關鍵時刻,仰融出現,1991年7月22日,他以1200萬美元買下金盃汽車4600萬元的股票,成為大股東。隨後合資公司瀋陽金盃客車正式成立,仰融佔股25%。

不久後,仰融又安排了一次300億元的關鍵性換股,將控股比例擴大到51%,成為金盃客車的絕對控股方。這一切的背後,都是為了海外上市,緊接着,仰融在百慕大羣島註冊了一家用於收購的殼公司——華晨中國,作為在紐約上市的融資工具。

1992年10月,華晨汽車在紐交所掛牌上市,融資7200萬美元,成為中國首家在華爾街成功上市的企業。

華爾街轟動了,《華爾街日報》在報道中説:“這是一個象徵性的事件,也許從今天開始,中國真正融入到了資本主義的遊戲中。”

市場行情也一路看漲。華晨汽車當時IPO價格為每股16美元,預計發行500萬股普通股。但股票訂購量一度高達6000萬股,幾乎是發行量的12倍,開盤34分鐘後,就有87萬股股票以每股20美元成交。

憑藉強大的資本運作能力,仰融在此後的十年間成功打造出一個以華晨汽車為核心,包括至少4家紐約、香港、上海,上市公司及大量非上市公司,資產一度達到300億的“華晨系”帝國。而華晨中華,正是仰融心目中“華晨帝國”的未來。

2000年,華晨中國公佈業績時,銷售收入63億元,輕型客車市場佔有率60%,税後利潤為創紀錄的18億元,在汽車行業裏僅次於上海大眾和一汽大眾。

2002年,華晨中華第一代中華轎車正式上市,這款中高級轎車成為當時唯一有能力挑戰合資中高級轎車的自主品牌車型。

為了這款車,華晨集團砸下了重金和資源,聘請寶馬設計師,集成日本、德國多種精湛工藝技術,甚至底盤還經過了保時捷調教。這款車對之後華晨和寶馬的合作埋下伏筆。

同年,華晨與寶馬合資項目獲得批覆,並在次年5月,華晨中國與寶馬集團的合資公司——華晨寶馬正式成立。而就在華晨即將再創輝煌之際,公司發生變數。

2002年3月11日,財政部下發(2002)第五號函,認定華晨所有資產歸國家所有,並直接撥給遼寧省政府。這成為仰融與遼寧省政府決裂的導火索,與華晨此後的股權糾紛也越鬧越大。

2002年5月,仰融以旅遊護照悄然赴美;6月,他將自己持有的華晨中國7901萬元的股票全部拋售,正式出局。

經歷一系列股權糾紛後,華晨一蹶不振。2004年,華晨中國的利潤從4年前的18億元,下降到4860萬元,降幅之大,恍若隔世。

2007年,華晨汽車董事會宣佈華晨汽車從紐交所退市,結束了赴美上市15年之旅。

自主受困

2005年12月29日,時任大連市副市長的祁玉民,突然接到遼寧省委組織部通知,要他第二天到省委報到,並擇日上任華晨汽車集團董事長一職。

任職那天,瀋陽出現了難得一見的雨雪天氣,原本計劃開車前往的祁玉民,不得不臨時改乘火車。路上,他給姐姐發了一條短信:“我在雨雪交加中,懷着難以名狀的複雜心情,去一個陌生的城市,陌生的單位去從事陌生的工作。”

祁玉民去接手的華晨,正在破產邊緣反覆試探。2005年末,華晨集團3年來累計虧損已達32億元,工廠幾近停產。

上任後,祁玉民做的一件事就是立刻炸掉了仰融花費數百萬造的假山,與過去作別。同時,停止華晨與羅孚和雷諾的項目;把和通用合作的項目,出售給上汽;仰融重金投入的中華轎車項目,祁玉民改變策略,走起了低端路線。

祁玉民迅疾對中華轎車發起價格戰,當時僅有的一款尊馳車型,13萬的降到11萬,17萬的降到14萬,不久後上市的第二款新車駿捷,直接定價在10萬以內。價格戰帶來的是直接的銷量,2006年,中華轎車銷量累計破了5.8萬輛。

據中國經濟和信息化報道,那幾年,祁玉民經常把華晨的新聞發佈會地點選在人民大會堂。很多人都覺得,華晨,包括其自主品牌中華轎車,兩三年內就會崛起。

然而2009年,華晨中國突然宣佈,將中華轎車的業務以4.94億元的價格,出售給華晨集團,得來的資金用在輕客和寶馬的合資廠上。

指責聲紛至沓來,有人憤怒指出,華晨中國這是在棄中華、傍寶馬,原因是在與寶馬的合作中,華晨中國已經幾乎沒有任何話語權。

2003年華晨寶馬剛剛成立時的幾個月裏,公司的財務權、行政權和銷售權都由華晨控制。但由於華晨中國缺乏運營高端品牌的經驗,在最初幾年,華晨寶馬銷量慘淡。華晨中國2003年年報顯示,半年時間裏,華晨寶馬虧損2.5億元。而據中國汽車工業協會2004年1到11月數據,華晨寶馬繼續虧損3.49億元。

為讓寶馬儘快走出低谷,祁玉民選擇一再退讓,此後三年,寶馬不斷從華晨手裏奪權,除了財務權、銷售權,市場推廣、廣告投放、品牌傳播和渠道管理等,都一併由寶馬掌控。

對合資板塊的傾斜,讓華晨寶馬逐漸打開了中國市場,但其自主品牌的發展卻變得日漸式微。例如通過市場換技術,華晨引進了寶馬的發動機生產線,但卻並沒有在底盤、發動機、變速箱等方面投入精力來研發。這導致缺乏核心技術支撐的華晨中華、華頌和金盃三大自主品牌,在市場競爭中逐漸處於下風。

據盒飯財經瞭解,目前華晨集團共有6家整車生產企業,4家上市公司(華晨中國、上海申華、金盃汽車、新晨中國動力),此外還有160餘家全資、控股和參股公司。雖然業務涉及零部件、汽車金融、新能源等領域,但其主要的營收和利潤仍是來自於整車製造與銷售。

2010年金盃客車市場保有量一度突破100萬輛,市佔率佔到75%,但在上汽大通、江鈴等競爭對手的不斷趕超下,金盃經營狀況開始每況愈下,為了緩解虧損,最終被華晨以1元價格將49%股權賣給了雷諾。

此外,自主品牌與其合資品牌華晨寶馬,幾乎呈現出兩極分化的態勢。

乘聯會數據顯示,2019年全年,華晨集團乘用車賣出了72.18萬輛,其中僅華晨寶馬就佔到了54.55萬輛,貢獻率高達75%。而華晨中華2019年上半年累計銷量僅為3000餘輛。

華晨已經沒有了自我造血能力。

閃崩,大廈傾覆

華晨讓權成就了寶馬,卻也為數年後被寶馬拋棄,埋下伏筆。

2018年10月,寶馬與華晨50:50的股比正式被打破,前者以290億元,擬在2022年前收購華晨寶馬25%股權,同時,合資協議延長至2040年(從2018年至2040年)。

這意味着,到2022年後,華晨中國每年只能從華晨寶馬分紅25%,寶馬徹底拔掉了華晨的呼吸機。

據華晨中國財報顯示,2020年上半年,華晨中國營收14.5億元,同比下降23.85%;淨利潤為40.45億元,同比增長25.24%。其中,華晨寶馬淨利潤高達43.83億元,同比增長23.4%。如果扣除從華晨寶馬得到的利潤分成,華晨中國虧損超3.4億元。

華晨寶馬一直是華晨的利潤奶牛。財報顯示,2011年至2019年,華晨寶馬每年貢獻的淨利潤平均在17億元—63億元之間,佔比高達94.9%至121%。以2015年至2019年為例,如果扣除華晨寶馬的利潤,華晨中國四年間分別虧損為5.4億、6億、8.6億、4.2億和13億元。

市場的反應更為迅速和激烈。合資股比放開的消息一出,華晨中國的股票就應聲下跌。與此同時,華晨集團股票、債券在資本市場上也受到牽連。

去年7月開始,華晨集團旗下多隻債券在二級市場就已經開始閃崩。其中僅在8月12號一天,19華汽01就下跌了28.6%,18華汽01、18華汽02和18華汽03當日跌幅都接近20%。部分債券甚至從7月份的90多元跌到8月份的50多元,超過50%,目前這幾個債券均已停牌。

股票暴跌後,為限制公司債的散户交易,避免出現拋售從而影響債券和股票估值,華晨汽車暫停了多隻債券在上交所的公開競價交易,僅採取報價、詢價和協議交易方式進行。

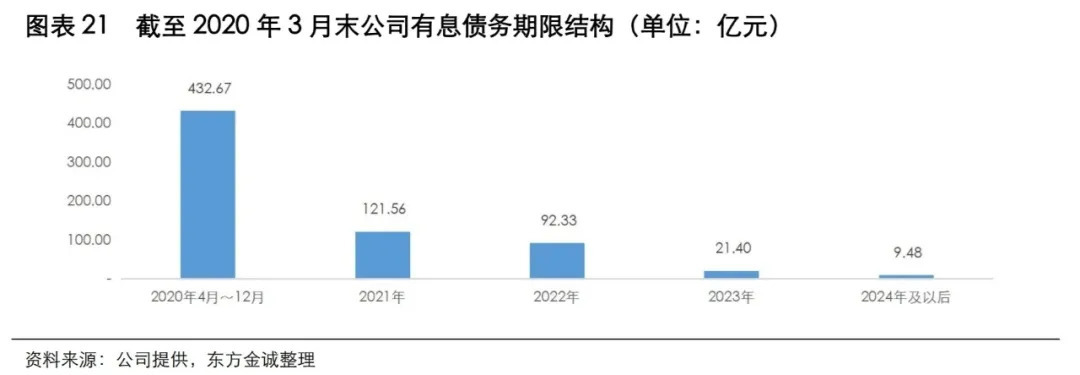

但這依然沒能緩和局面。據評級機構東方金誠去年6月份發佈的一份評級報告顯示,截止去年3月底,華晨集團負債總額高達1226.75億元,資產負債率接近70%,其中有息債務達到677億元,超過總負債的一半以上,且短期有息債務為484億元,短期償債壓力巨大。

而據同花順iFinD統計,截至去年11月5日,華晨集團還有13只存續債券尚未兑付,債券餘額合計162億元。從到期時間看,公司到期及回售壓力集中在2021年、2022年,債券到期及回售規模分別為65億元、92億元,涉及債券分別為4只、8只。

鉅額債務壓頂,融資不利,華晨集團更是頻陷股權凍結、高額訴訟的漩渦之中。

盒飯財經在梳理時發現,去年7月以來,華晨集團所持有的至少5家公司10筆股權,均被相關法院凍結,金額高達15億元,時間最多長達三年。

此外,天眼查數據顯示,去年華晨汽車因未按時履行法律義務而被法院強制執行,次數高達13次,執行標的累計近7400萬。今年以來,華晨汽車的開庭公告信息已有18條,案件涉及合同糾紛、票據糾紛、不當得利糾紛等等。

為了償還債務,華晨曾積極展開自救。2020年5月和7月,華晨先後兩次將旗下上市公司華晨中國的6億股股份(約12%股權)出售給遼寧交通投資集團,以換取資金續命。

但華晨內部已積重難返,已不是資金能解決的。

1300億的債務如何解決?華晨的最終結局,是像力帆和夏利一樣走向破產,還是成功完成破產重整?華晨還有沒有未來?

根據“十四五”規劃,華晨集團銷量到2025年要達到195萬輛,其中華晨中華銷量要達到30萬輛。所以即便重組成功後,華晨仍然要直面重塑自主品牌的挑戰和破題。

一切又回到了原點。

但華晨自主品牌該如何重新打造,已經沒有人會再關注了。

參考資料:

《華晨的命運:以市場換技術大檢討》

《抱着寶馬大腿,華晨為何走到今天?》

本文為盒飯財經原創,未經授權嚴禁轉載!戳這裏--【盒飯財經】,瞭解更多商業故事