ESG報告成果顯著,卻難掩旭輝控股的資本困境_風聞

智瑾财经-2021-06-22 22:02

出品 l 觀點財經

出品 l 觀點財經

作者 l 橙子

剛披露5月份經營數據後不久,旭輝控股緊追熱點,發佈了一份ESG報告。

這份報告簡單理解就是展示旭輝在環境、社會及公司管治等領域的實踐與成效,論證自己的可持續發展能力。

只是從旭輝經營現狀來看,從環境治理角度切入,究竟是為了真正發展綠色產業,還是為拓寬新的融資渠道,亦或是為拿地提供便利,還未可知。

旭輝的ESG報告

根據這份報告,旭輝過去一年在向綠色低碳發展轉型上,綠色建築總計竣工1584萬平方米,佔竣工總面積的97.4%,其中15個項目獲得綠色建築二星級認證。

旭輝同時還在建造過程中大力推進裝配式建築,2020年公司裝配式建築應用率已佔到新建項目的66%,遠高於國家提出的30%目標。

另外,透明工廠建設上,截至2020年底,旭輝已在全國29個城市已落地40座透明工廠,全國範圍內已採用透明建造體系的項目佔比為50%。公司同時提出,要在2021年實現落地超過65座旭輝透明工廠。

圖片來源:旭輝官方公告

圖片來源:旭輝官方公告

單從數據角度來看,因為目前國內房企並未普遍披露ESG報告,因此對於這份數據,只能説旭輝趨勢在綠色環保領域開展布局,但佈局力度如何,還缺乏參照數據,因此不做評價。

與此同時,除了上述在綠色環保領域的經營數據,旭輝依靠綠色概念也拿到一筆不小的融資。

根據其官方披露信息,早在去年7月旭輝成功發行了合計5億美元、利率5.95%的5.25年期境外綠色債券,這也是綠色交易所首批企業中唯一入選的中國內地房企。

為了充分利用這一概念,今年5月,旭輝趁熱打鐵,再次發行總額5億美元的綠色債券。

這筆債券分兩類:

一類是於2026年到期,規模3.5億美元的綠色優先票據,利率4.45%;

另一類是2028年到期,規模1.5億美元,利率4.8%的綠色優先票據。

圖片來源:旭輝官方公告

圖片來源:旭輝官方公告

這筆債券儘管規模與第一筆相同,但融資成本有所下降,最低至4.45%,同時,最長年期也達到7年,創下了旭輝境外美元債發行最長期限的紀錄。

不難看出,旭輝透過推行綠色發展理念,從某種程度而言,實則在拓寬融資渠道,但由於綠色概念其特殊性,因此融資成本較其他方式相對更低。

綠色債券作為ESG中的重要一部分,其對於高度依賴槓桿經營的房企而言,無疑極具吸引力,而且從實際經營層面來看,旭輝也確實需要外部資金來彌補自身造血能力不足。

旭輝營收淨利雙增長

卻難掩低盈利質量

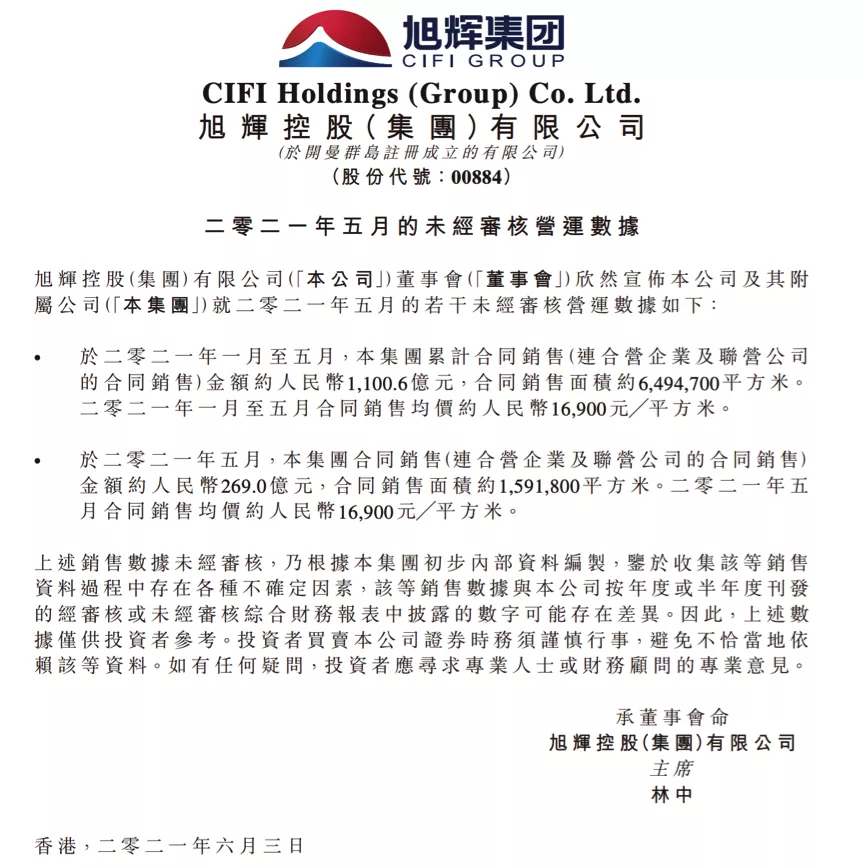

本月初,旭輝公佈了一份5月份經營數據,截止到今年5月底,旭輝共計實現合同銷售額1100.6億元,同比增長約97.95%,合同銷售面積649.47萬平方米。

儘管今年前5個月銷售表現同比優異,但需考慮到去年前5個月疫情影響下,房地產行業銷售整體表現不佳,導致同比基數較低,因此大部分房企今年來同比銷售情況都要大幅優於去年同期。

儘管今年前5個月銷售表現同比優異,但需考慮到去年前5個月疫情影響下,房地產行業銷售整體表現不佳,導致同比基數較低,因此大部分房企今年來同比銷售情況都要大幅優於去年同期。

進一步拉長時間線來看,作為一家銷售超2000億的大型房企,從2012到2017年5年間,其合同銷售額實現從百億到千億的跨越。但在2017年達到96%的頂峯後,旭輝的銷售增速已連續放緩,2018年-2020年分別為46%、32%以及15%。

2017年,旭輝合同銷售規模首次突破千億,達到1040億元人民幣,較2016年的530億元同比增長96%。

2018年,旭輝控股合同銷售額同比增速大幅下降,全年實現合同銷售額1520億元,同比增速僅為46.2%。

到2019年,旭輝全年實現合同銷售額2006億元,首度邁入2000億銷售俱樂部,但同比增速也降至32%。

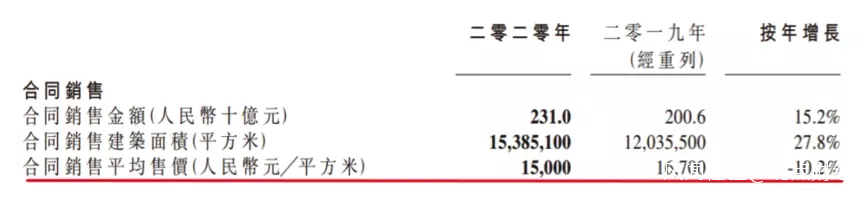

再到2020年,旭輝全年實現銷售額2310億元,同步增速僅為15%。

當然,2020年需要考慮到年初疫情對房企銷售情況的影響,但不可否認,旭輝從2017年邁入千億俱樂部開始,其銷售增速正在逐年下降。

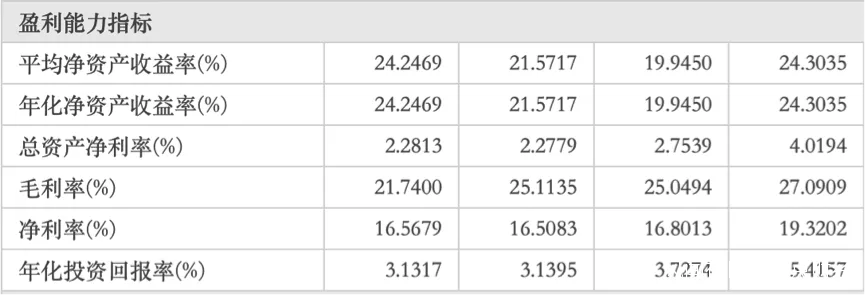

受此影響, 儘管旭輝2020年實現營收淨利雙增長,但盈利質量並未提高。

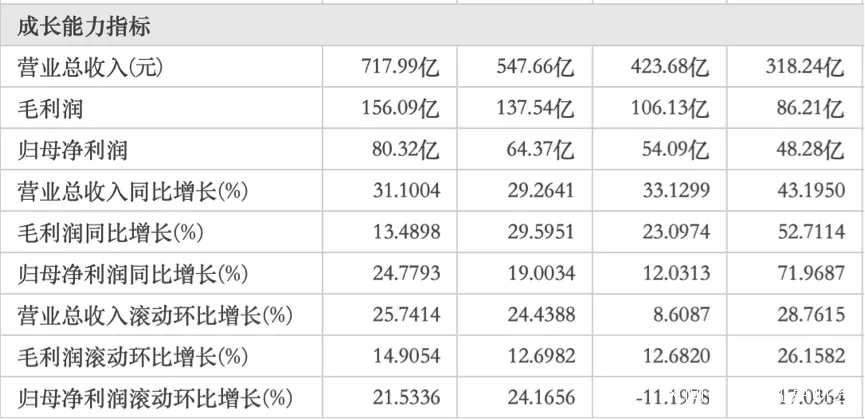

根據其財報數據,2020年旭輝實現營收717.99億元,同比增長31%,實現歸母淨利潤80.32億元,同比增長25%。

圖片來源:東方財富

圖片來源:東方財富

但其毛利率卻較2019年下降了3.37個百分點,至21.74%。

圖片來源:東方財富

圖片來源:東方財富

從財報中看,合同銷售平均售價的下滑,直接拖累了公司的毛利率。

圖片來源:旭輝2020年財報

圖片來源:旭輝2020年財報

以公司位於武漢的樓盤為例,2020年旭輝控股在武漢地區的銷售額佔比一舉躍升至各區域之首,但與此同時已確認的平均售價卻從17920元/平米降至了13392元/平米。

圖片來源:旭輝2020年財報

圖片來源:旭輝2020年財報

儘管旭輝在2020年實現經營性現金流淨額171.42億元,從連續兩年淨流出轉為淨流入,但旭輝2020年的賬面可支配現金減少了62億元。

圖片來源:東方財富

圖片來源:東方財富

圖片來源:東方財富

圖片來源:東方財富

一方面是銷售均價走低拖累經營毛利,另一方面則是經營性現金流大幅改善,然而可支配現金卻不增反降。

這裏面最合理的解釋無外乎兩個:

一個是旭輝規模不斷增長,然營收質量卻不斷下滑;

另一個則是三道紅線所帶來的融資壓力,讓旭輝不得不以犧牲營收質量為代價,加速去槓桿進程。

這兩點分別可以從旭輝的少數股東權益增長,以及當前負債結構來進行解釋。

負債改善的根本

少數股東貢獻頗豐

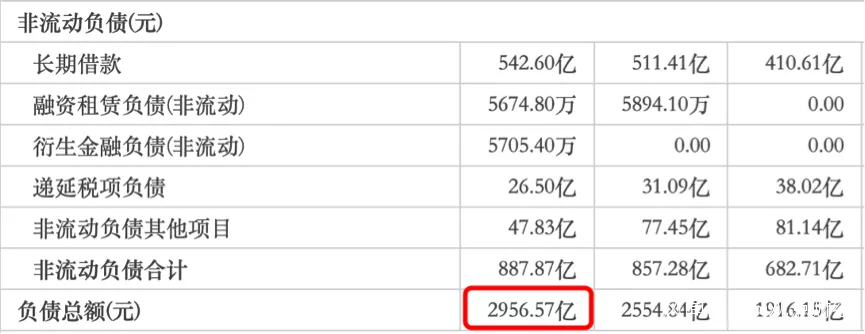

根據其2020年財報數據顯示,截止到期末,旭輝負債總額為2956.57億元,較2019年增長15.7%左右。

圖片來源:東方財富

圖片來源:東方財富

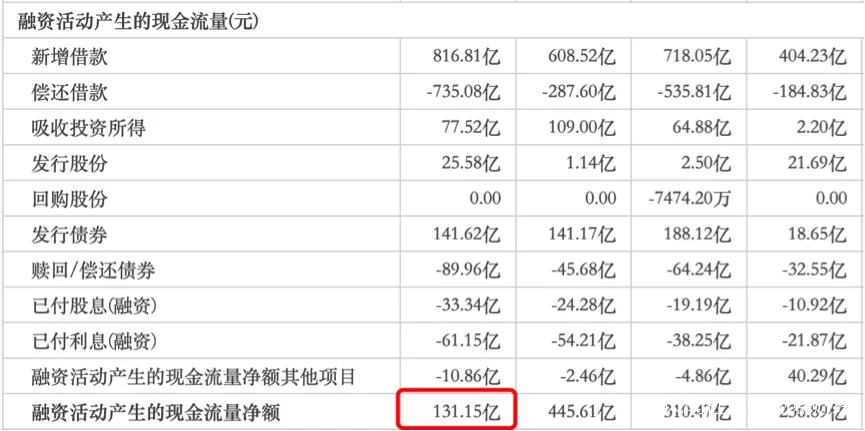

儘管負債總額穩步增長,但從其現金流結構來看,不僅實現經營性現金流淨額為正,而且由發債融資構成的融資性現金流淨額也較2019年減少了314.46億元,為131.15億元,同比降幅達71%。

整個2020年,旭輝僅償還借款的資金規模就達到735.08億元,同比增長156%,不難看出,旭輝整個2020年為降杆杆下了不少功夫。

圖片來源:東方財富

圖片來源:東方財富

由此帶來的直接效應體現在財報上,則是截止到2020年,旭輝三項融資紅線中,有兩條符合標準,僅資產負債率一條超出紅線。

截止到2020年末:

旭輝淨負債率為64.0%,較2019年同期下降約1.6個百分點;

非受限現金短債比為2.73,較上年同期提升約0.63;

剔除預收款後,資產負債率為72.5%,雖超出閥值,但較上年同期仍下降約2.3個百分點。

然而若仔細分析旭輝降槓桿的過程,不難發現,並非經營層面的業績獲得根本性改善,相反,由於平均銷售均價下降,在加快銷售速度的同時,也在反噬其營收質量。

不過,從旭輝的少數股東權益這一指標來看,不排除明股實債的可能。

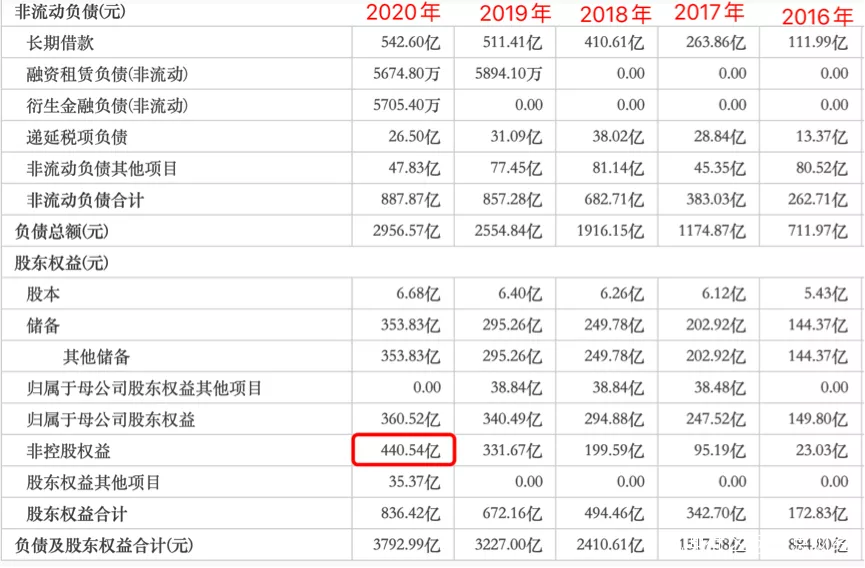

根據財報,2020年旭輝少數股東權益增至440.54億元,首度超過歸母股東權益,佔所有股東權益的比重達到53%。

圖片來源:東方財富

圖片來源:東方財富

由此可見,旭輝近年來負債情況逐年改善的根本,其實還在於少數股東權益的增長,不斷做大資產規模,從而使其各項主要負債指標下降。

明股實債,躍然紙上。

其財報數據也指出,2020年公司除了美元債、公司債以及綠色債券等,還有11.53億港元的配股融資。

而且2020年末至今,旭輝通過信託融資的動作頗多,其中涉及興業國際信託有限公司、陸家嘴國際信託有限公司、百瑞信託有限責任公司(下稱“百瑞信託”),募資或逾15億元。

如此一來,便不難理解為何旭輝營收淨利雙增長,銷售規模也較去年有所增長,穩定維持在2000億銷售規模以上,但毛利卻出現下滑,公司可支配現金也在經營性現金流大幅淨流入的前提下,反而減少。

主要原因一方面在於償債耗費大量資金,另一方面則在於少數股東權益對公司利潤的攤薄作用。

如今,旭輝為了繼續確保現金流穩定,除了將旗下物業公司永升物業送入港股,另一方面也在藉助綠色環保概念,藉由綠色債等渠道融資。

可以想見,隨着集中招拍掛政策的出台,對房企自有現金流提出更高要求,也讓旭輝拿地的資金門檻增加不少。

為了降低拿地成本,旭輝也在研究多元拿地,邀請張海民擔任公司高級副總裁,就是第一步。畢竟張海民作為收併購和城市更新領域的職業經理人,很對旭輝胃口。

而積極在ESG領域發聲,也不排除是藉助綠色概念,拓展拿地渠道的第二步。

聲明:文章不構成投資建議,轉載請註明來源與作者