地產大佬的旋轉門:一賣了之的潘石屹,四處掃貨的蘇世民_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-06-24 10:44

出品 / 節點財經

“別讓潘石屹跑了”,這句喊了多年的口號,終於在近日一語成讖。

6月16日,SOHO中國(00410.HK)發佈公告稱,黑石集團發出全面收購要約,以取得SOHO中國的控制權。交易完成後,SOHO中國董事長潘石屹和執行董事張欣僅只保留9%股份,並將退出董事會。

同日,潘石屹在個人微博轉發該消息。

這意味着,未來潘石屹夫婦對SOHO中國的作用主要在於“場外幫襯”,持續7年的資產出售之路正式畫上句號。

節點財經注意到,黑石此次計劃以每股5港元進行要約收購,要約最高現金代價為236.58億港元,相較之前傳言的40億美元的交易對價,折扣力度不小,也遠低於潘石屹最初的預期。

不過,以潘石屹夫婦在SOHO中國63.93%的持股比例,還是能有142.8億港元落袋為安。這對於急於離場的潘石屹和業績不振的SOHO中國來説,已經是個不錯的選擇了。

/ 01 /

山溝溝裏走出的房地產大亨

1963年,潘石屹出生在甘肅省天水市潘集寨村。按照《潘石屹:我的價值觀》一書中的介紹,“我們家當時是這個村子裏最窮的一家,周圍的鄰居一直都在幫助我們,送給我們吃的和穿的,還經常幫助我們家幹活。”

雖然家庭條件很困難,但爺爺和父親都是很有文化的人,特別是爺爺,曾是黃埔軍校的軍官,這讓潘石屹從小就享有豐富的精神財富,學習名列前茅。

回憶往事,1978和1987年是潘石屹人生履歷的兩個重要節點。

1978年,中斷十年的中國高考制度恢復,潘石屹成為全班13個學生裏唯一走出大山的孩子,來到了蘭州培黎學校;埋頭苦讀兩年後,1981年,潘石屹又以全校第二名的成績考進河北石油管道學院。

三年大專畢業,他被分配到廊坊石油部管道局經濟改革研究,月薪101元。相比當時在清水縣縣政府工作,只能拿57元錢的父親,潘石屹的俸祿不低。

然而,鐵飯碗加高工資並沒有讓他獲得滿足。

1987年,是一個騷動而熱烈的年份。接着鄧小平南巡講話,市場經濟的啓動催生出各種掘金機會,“我們下海吧”,所有年輕或不太年輕的人心裏都有一股按捺不住的衝動,潘石屹也從北方的廊坊來到了相對更加潮流和開放的深圳。

但在深圳,他沒有找到什麼機會。之後,潘石屹輾轉到了海南。

彼時的海南,由於受特區開發政策的影響,已經熱的“一塌糊塗”了,大量投資商在這裏爆炒房地產,導致大批土地被出讓,被閒置,被用來囤積炒作。

潘石屹很幸運,在海南他不僅搭上了“點土成金”的暴富列車,還遇到了5個志同道合的小夥伴——馮侖、王功權、易小迪、王啓富和劉軍,即後來為人熟知的“萬通六君子”。

六人齊聚一堂,在1991年合夥成立了海南農業高科技開發公司,萬通公司的前身。

和大部分淘金客一樣,他們倒賣批文,炒作土地,很快便掘到了第一桶金。

但比大部分淘金客雞賊的是,他們較早覺察到了海南的地產泡沫。

1992年底,潘石屹去海口規劃局查一個項目的產權情況,他發現,海口的人均住房面積已經達到49平方米,而同期的北京人均住房面積只有7平米。

“海南剛剛建省,又是在海口這樣一個不富裕、一個紅綠燈和電都沒有的地方,人均住房面積居然接近五十平方米,這就是房地產泡沫啊,跑得越早越好。”潘石算了算賬,覺得情況很不妙。

謹慎期間,六人在第二年便撤離海南,馮侖和潘石屹換道北上。

後面的故事,即被大眾所熟知的,潘石屹離開萬通後,於1995年和妻子張欣在北京創辦SOHO中國,主攻商業地產。

伴隨着樓市的波譎雲詭,從SOHO現代城到建外SOHO、SOHO尚都、朝外SOHO,潘石屹逐漸成為中國地產業的標誌人物。

/ 02 /

天生的“二道販子“

説到賣資產,潘石屹的老友曾經這樣評價他:小潘賣東西很厲害,他是天生的二道販子!

事實上,從2014年以82.8億元出售上海SOHO海倫廣場開始,粗略統計,5年時間,SOHO中國累計出售資產套現高達293.41億元。

一邊在國內“賣賣賣”,另一邊,潘石屹不停地在國外“買買買”。

據節點財經瞭解,截止目前,潘石屹在海外買入瞭如下項目:2011年,7億美元買下紐約曼哈頓廣場旁的港務局長途巴士站辦公大樓;2012年,6億美元獲得曼哈頓公園大道廣場49%股權;2013年,14億美元收購美國通用汽車大廈40%股權。

此外,潘石屹長子還在英國成立了一家房地產公司,擁有當地多個大型地產項目,包括由首個華人主導的英國學生公寓品牌。

一般來説,企業家對自己一手創立的公司都深情無比,為什麼潘石屹夫妻會捨得將養大的孩子,拱手相讓給別人?

在節點財經看來,潘石屹過於謹慎甚至偏於保守的性格,使SOHO中國多次錯失發展良機,最終導致公司業績規模越做越小,這或是他產生“賣意”的主因之一。

2008年,席捲全球的金融危機爆發,中國房地產市場在經歷一輪暴漲後遭遇政策重拳遏制。

2008年3月,手握上市剛融來的19億美元的潘石屹,發表了一個“百日劇變論”,認為房地產將進入下行通道,SOHO中國所有戰略的調整都採用最保守的方式,以保留最充足的現金流。

結果,鉅變並沒有發生。“四萬億計劃”、“十大產業振興計劃”和創業板的推出,互為勾連,宏觀政策在2008年底發生180°大拐彎。

貨幣寬鬆之下,房地產行業迎來久旱逢甘霖之喜,刺激房價蹭蹭蹭地往上漲,之前槓桿最高的地產商成為了收益最大的人,而SOHO中國的命運也從此埋下伏筆。

2010年,中國房地產率先走出低谷,但SOHO中國卻從高峯走向低谷。受困於北京“禁止物業散售”的政策,2011年SOHO中國營業額同比大跌67.64%,營業利潤同比下降71.67%。

為了應對上述“禁令”,2012年,潘石屹基於中國物業銷售市場將面臨收縮局面的預判,決定SOHO中國決定由“銷售”向“自持”轉型,隨着租金的升高,“五年後,SOHO租金年收入將超過40億元”。

然而,現實並不如潘石屹想的那樣。因為要把全部資金儲備用來支撐轉型過程中的開支,SOHO中國沒錢拿地,自然也沒發擴張,只能守着物業資產過“包租公”的日子。

另一邊,中國房地產市場,特別是住宅市場,卻在2014年之後迎來又一波主升浪。被動的SOHO中國一邊看着隊友大宴賓客,一邊暗自神傷。

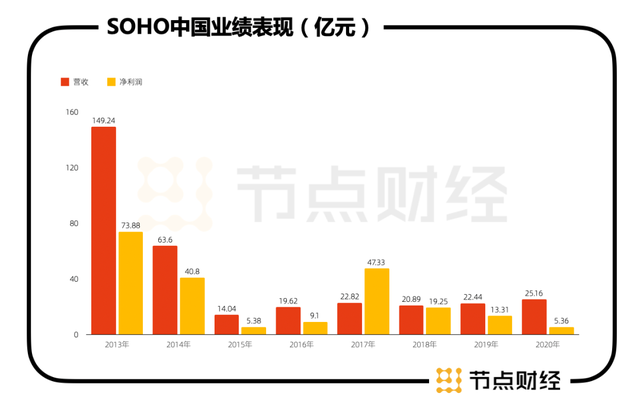

據WIND數據顯示,2013年至2020年,SOHO中國營收從149.24億元下滑至25.16億元,淨利潤從73.88億元下滑至5.36億元。如果不是賣掉了很多資產,SOHO中國的業績恐怕更難看。

截止2020年末,SOHO中國的現金以及現金等價物為3.97億元,這個數字在上年同期為12.07億元,其短期借款以及長期借款當期到期部分10.12億元,遠遠超過賬面現金。

於此同時,節點財經查閲財報發現,近幾年,一線城市寫字樓空置率抬升明顯,SOHO中國空置率持續增加,比如人氣很旺的望京SOHO ,2018年出租率基本滿額,達到98%,2019年和2020年分別降至86%和83%。

辦公室難租、資金短缺,業績萎靡,是繼續蹲守着還是賣掉走人?顯然,潘石屹選擇了後者。

/ 03 /

接盤者黑石集團

就接盤者黑石集團,國人並不陌生。

特別是近些年,其掌門人蘇世明跑到清華又是講課又是捐錢,以及頻頻亮相“重倉中國”理念,專門開通公眾號推銷自己的書《蘇世明:我的經驗與教訓》,這讓黑石集團在一定程度上獲得了廣泛的輿論認知。

而在中國“掃貨”的這些年,倉儲類資產和購物中心類、辦公樓類資產深得蘇世民的心。

公開資料顯示,2010年,黑石集團專門成立了一隻用於亞洲地產投資的基金(BREP Asia I),中國是重點配置對象。

2018年,黑石集團豪擲12.5億美元收購上海購物中心怡豐城,隨後又接手了塔波曼旗下三個購物中心項目50%的股權。2019年,黑石集團在中國買下了價值200多億元的商業地產。

疫情發生後的2020年,蘇世民不懼政策調控的壓力,不懼不可抗力的危害,反而加速抄底中國房地產資產。

2020年6月舉行的“第14屆中國投資年會年度峯會”上,蘇世民直言, “房地產是中國經濟中一塊重要的組成部分。説你對房地產不感興趣,也就相當於説你對呼吸不感興趣。”

緊接着在10月份,黑石集團就以12億元的代價,正式拿下融創旗下上海香溢花園三期第四棟項目;而後又在11月發起了對富力地產旗下廣州國際機場富力綜合物流園項目70%股權的收購計劃,並在今年1月達成交易,交易總作價為11億美元(約合人民幣71億元)。

縱觀黑石集團在中國的投資路徑,拿下SOHO中國大約不是什麼意外的事。

尤其在潘石屹堅定看空樓市,SOHO中國自身經營不善的背景下,其曾在2014年接受採訪時表示,SOHO一直不看好中國的住宅市場,不管是以前還是以後;2015年,潘石屹又在電視節目中勸“年輕人別買房”,房價還會往下走,不如先租房。

在節點財經看來,一個着急套現離場,一個對中國商業地產野心勃勃,這筆買賣原本就具備較好的合作基礎。此前終止交易難保不是黑石集團在新形勢下醖釀的一出以退為進的“討價還價”橋段。

知名地產分析師嚴躍進亦向節點財經表示,類似收購總體上符合黑石和SOHO中國的利益。從黑石角度看,一直在中國尋找優質的商業辦公等物業,經歷了這麼長週期的收購談判,收購成本顯著減少;而對於SOHO中國來説,在疫情衝擊下,和黑石合作,有助於為公司回籠資金,維持現金流的穩定,以及後續開拓新的投資業務。

歸根結底,利益是最重要的。而隨着SOHO中國易主,潘石屹身上的光環正在暗淡。

猶記2017年,面對外界對其“跑路”的猜測,潘石屹言之鑿鑿,“優質的物業SOHO中國永遠不會賣”,“外灘SOHO位置太重要,而望京SOHO太漂亮了,三生三世都不賣。”

如今,在一系列清空國內資產的事實前,抽身而去的潘石屹還有什麼想説的嗎?

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。