旭輝的“虛”_風聞

一号财经-看得见的商业世界2021-06-25 21:17

一號説:有些開發商快槍手久了,就虛了

盤點2000億+級的房企,很是有趣。這個賽道的選手都是極致“高週轉”的擁躉,從拿地到開盤銷售,恨不得3S搞定。

所以這些選手,都是快槍手,快進快出,迅速做大規模。

只不過快槍手久了,容易虛。

一年兩年,就把底子掏空了,一點存貨,撐不了多久。

此前盤點世茂集團的時候就發現,他手中的可售貨值,剛剛夠支撐一年的銷售(詳見《盤家底:世茂集團家底不足3100萬方,剛夠賣一年的》),今年用完了,如果不拿地,明年就要喝西北風了。

一號君盤點到旭輝控股集團(00884.hk)的時候,發現旭輝也患了一樣的“病”,不僅“身體虛”、不夠用,還可能在銷售上注了水,泡沫多。

可售面積僅1500萬方,2650億目標料難完成

旭輝控股集團在2019、2020年的名義銷售規模突破2000億元后,將2021年的銷售規模鎖定在了2650億元。

這個目標有零有整,給人的感覺似乎是經過了精密的計算,不乏嚴謹。

但盤點了旭輝的家底之後,卻不由得倒吸一口涼氣。

搞什麼飛機!

(圖:旭輝控股近9年銷售與土儲一覽,一號地產製表)▼

同期,旭輝控股的新增土儲總面積數值為7136萬平米。考慮到期初數據較小几乎可忽略不計,9年來旭輝控股的銷售總建築面積與新增土儲總建築面積的差值在1100萬平米。

也就是説,這9年來,旭輝控股通過不斷地買地、賣樓,到2020年底時,手頭餘下的可售總建築面積在1100萬平米,如轉化成可售的計容面積,應在1000萬平米以內。

2021年1月至5月,據克而瑞數據顯示,旭輝控股新增土地總建築面積為461萬平米。

如此計算下來,從去年底至今年5月份,旭輝手頭的可銷售面積滿打滿算在1500萬平米以內。

而今年旭輝的銷售目標是2650億元,按照近期的銷售均價1.5萬每平計算,需要賣掉至少1766萬平米。

如按照最理想的70%去化率、上半年拿的土地都能在當年銷售來測算,則旭輝在今年上半年必須要有2500萬平米的可售面積。

目前來看,這個缺口還有1000萬平米。

顯然,從今年前5個月新增拿地面積461萬平米的數據來看,完成這個缺口幾乎沒有可能。

換言之,今年2650億元的銷售目標將大概率落空。

退一萬步講,即使不做銷售計容面積與新增土儲總建築面積的轉化,就上文表格中的9年拿地總土儲面積減去9年來的總銷售面積,結餘的土儲也不過1900萬平米,加上今年前5月新增的461萬平米,恐怕還難以湊齊完成2650億目標的可售規模。

但問題是,今年砸鍋賣鐵的把家底賣個精光,土地儲備又得不到有效補充,明年的銷售規模旭輝定然將大幅度下滑,從目前新增拿地的情況看,明年保住2000億規模都很難。

銷售金額注水,2000億規模是虛胖

除了土儲不足,導致規模隱憂的問題之外,一號君在整理旭輝近些年銷售和結算營收數據的時候還發現,旭輝的銷售金額有點水。

我們講,現在在房企的年報中,有幾個數據不容易造假,也不太會去造假,一個就是土地,一般銷售面積、新增土儲的數據還是比較靠譜,但總土儲有些房企會動手腳;另一個就是營收,營收涉及到交税,房企不太會傻到虛增營收多交税。

但有一個數據,很容易造假,那就是銷售。

俗話説:“吹牛不上税”。既然不上税,幹嘛不吹?

對規模有強烈渴求的房企自然趨之若鶩。而且房企的銷售到確認營收有一年半至兩年的延後期,並非當期銷售就是營收。這就給了房企在銷售上造假的便利。

我們來看旭輝的銷售均價和結算均價。

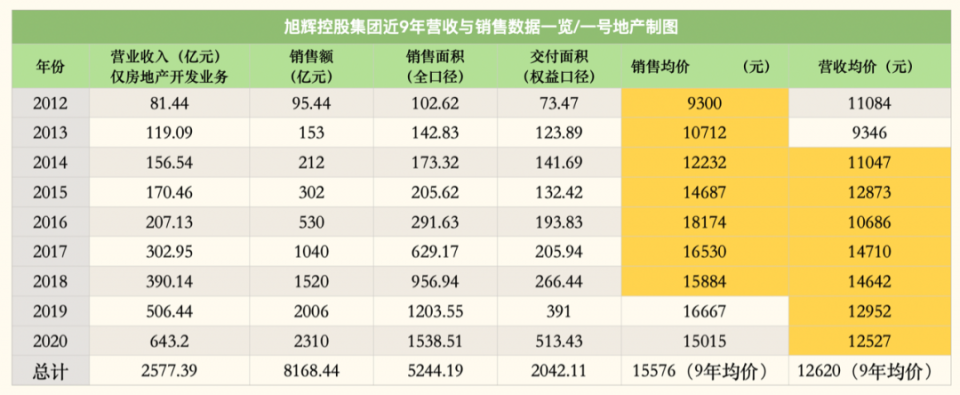

(圖:旭輝控股近9年營收與銷售數據一覽,一號地產製表)▼

有人説不應該同期比較,那麼按照房企銷售結算的時差來進行同期比較。

2012年至2018年的銷售,一般對應2014年至2020年的營收,為了大家閲讀方便,我們摘出來看。

(圖:旭輝控股近7年銷售與營收均價對比,一號地產製表)▼

而且結算均價較當期的銷售均價,普遍要低2000元每平到3300元每平不等。換言之,當初高價買的房子,到結算時價格縮水了20%

難道旭輝是交房後給業主返了20%的購房款嗎?

而從時間線上來看,旭輝銷售均價的高點在2016年至2018年,銷售均價在16000元每平至18100元每平之間;

而這些高價資源到結算期的2018年至2020年時,結算價格僅為12500元每平至14600元每平,結算的最高價還不到銷售的最低價。

顯然,這些年旭輝不是結算價格縮水了,而是在銷售額裏面注水了,這才導致了銷售均價虛高,到了結算的時候立刻現形了。

除了價格比較外,我們還從銷售和營收的增速上發現了旭輝銷售額注水的證據。

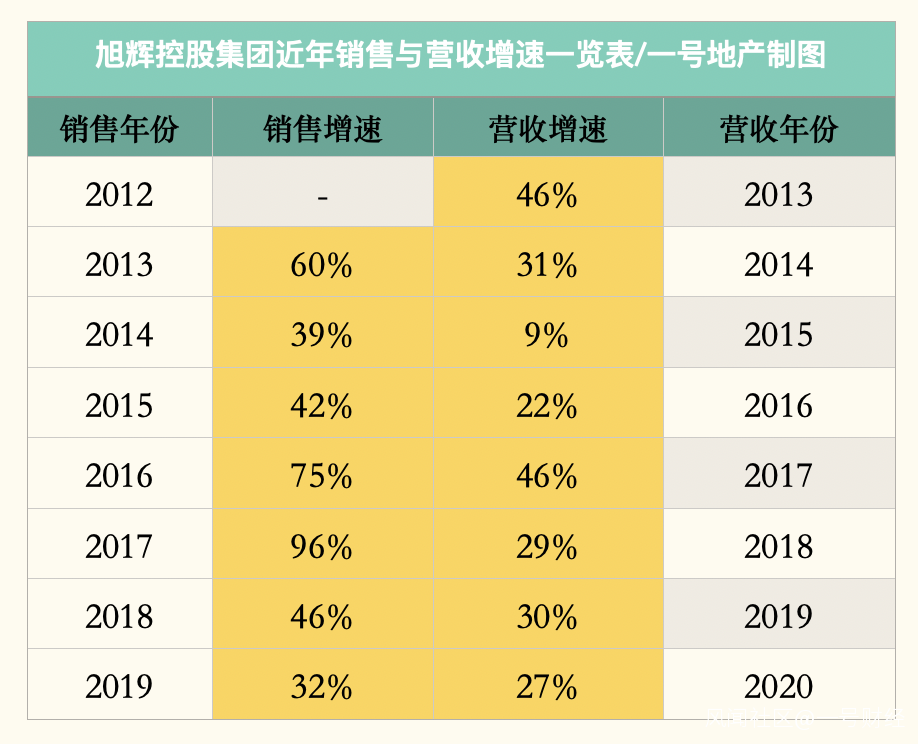

(圖:旭輝控股銷售增速與營收增速對比,一號地產製表)▼

2012年至2019年,旭輝的銷售增速在32%-96%之間,與銷售大致對應的結算,即2013年至2020年的營收增速在9%-46%之間。

從上表中我們會發現,銷售的增速,較與之對應年份的營收增速,基本上是後者的兩倍,甚至3倍。

很顯然,這種銷售增幅遠遠大於對應年份營收增幅的不匹配現象,只有一種可能,就是當年銷售額被瘋狂注水。

可見結算是個好東西,是一個脱水機,也是一個照妖鏡。

在一號君的扒皮之下,旭輝的2000億級房企,從銷售均價與結算均價20%的差值來看,應該是注入了20%的水分。

由此可見,旭輝直到2020年,真實的全口徑銷售才剛剛達到2000億。

只不過眼下,旭輝更要緊的恐怕還不是要不要繼續在銷售額中注水的問題,而是趕緊加倉進貨的問題。

手中的土儲和貨值已經告警,就算把注水泵開的再大,注進去的水換不來真金白銀的銷售回款,到時候現金流一緊恐怕就岌岌可危了。

有時候,千億級、2000億級房企的倒下,也不過就是那麼一個觸發點。