提前還清136億,恒大有何底氣?_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2021-06-25 15:45

文 | 陶魏斌

6月24日,中國恒大發佈公告,稱已安排自有資金約136億港元匯入債券還款賬户,用以償還今年6月28日到期的14.5億美元債,以及所有境外美元債到期的應付利息近3億美元,合計約17.5億美元。

一次性136億港元,並且是“自有資金”。顯然恒大對於“減負”是信心滿滿,而且現在是還債一身輕——到明年3月之前,恒大無須再為公開市場的債券而煩心。

**去年以來,受宏觀經濟的影響,不僅是地產行業,國內很多行業頭部企業,都在為流動性而擔憂。**恒大昨天的還債,也是自去年年初,許家印實施“高增長、控規模、降負債”新戰略以來,恒大第7次以自有資金償還境外債,沒有做任何一筆發新還舊,累計境外債券本息合計約106億美元(摺合超823億港幣)。

恒大是如何做到發展中減負,減負不減速呢?

銷售戰線高歌猛進

**恒大的主業是房地產,也是恒大最大的現金流來源。**今年以來,雖然整體地產行業已經沒有了過去高速增長的態勢,但恒大還是一如既往地各地開花,銷售戰線高歌猛進。

不光是今年,看去年中國恒大的年報,市場分析人士也能看到,2020年恒大實現銷售金額7232億元,同比增長20.3%;實現銷售面積8086萬平方米,同比增長38.3%。

去年在疫情影響、行業銷售普遍下滑的背景下,恒大通過打造高質量、高性價比產品滿足市場需求,在疫情期間實施網上銷售,推動銷售額及銷售面積強勁增長,完成6500億銷售目標的111%,展現了恒大強大的銷售去化能力。

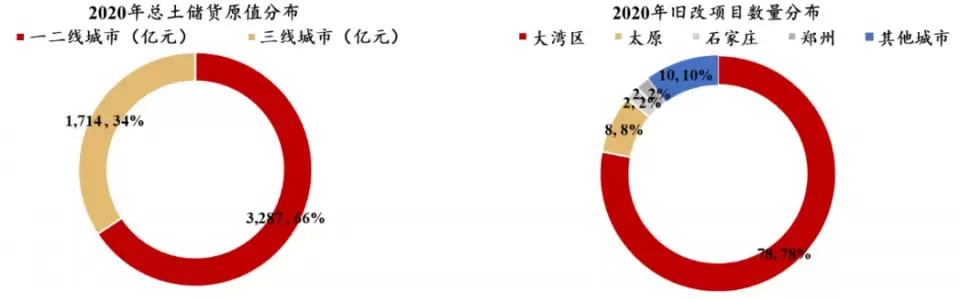

另一方面,恒大銷售業績有望重回高質量的增長的理由是目前恒大的土地儲備充足。

也就是説,未來2-3年,恒大都有充足的土地儲備來保證銷售規模。

資本市場斬獲不菲

今年,恒大集團的新聞可不僅僅只是地產。目前恒大集團旗下涉足八大產業,擁有4個上市平台,其中恒大物業、恒大汽車、恆騰網絡均已成功上市,房車寶、恒大童世界、恒大冰泉等未來也將陸續分拆上市。

這些產業也給集團帶去了足夠的金融資產,並且各個產業的協同發展也有很好的前景,八大板塊相互依存,互利共生。

比如恒大物業。摩根大通前段時間針對恒大物業發表研報,並給予“優於大市”評級,其認為恒大物業股價反彈動力強勁,主要原因來源於三方面:一是即將有機會發布上半年盈喜公告,預計將有55%同比收益增長;二是8月份業績可能就新增在管面積有利好消息;三是可能有併購利好。野村證券也隨即發表研報,其認為恒大物業股價回調過度,強勁基本面支撐重估。

二十五年從未逾期

事實上恒大成立25年來,從未出現借款利息晚付、本金逾期歸還的情況。客觀來説,地產行業一直以來都是高槓杆,但從風險角度説,高槓杆率並不完全等同高風險,淨負債率更多的反映的是企業階段性的發展狀態。

這也是為什麼民生銀行會認為,恒大集團及其關聯企業在其授信風險仍處在可控範圍內的主要原因。

銷售好、回款高、負債在下降、貸款沒逾期、兜裏還有錢,這樣的恒大,投資者有什麼可擔心的,為啥非要相信謠言,而不看重事實呢?