東鵬飲料董事長林木勤:18年資本翻了近2萬倍,千億市值家族企業背後暗藏哪些風險?_風聞

时代数据-时代数据官方账号-数据有趣 观点有力2021-06-25 09:15

5月27日,東鵬飲料(集團)股份有限公司(以下簡稱“公司”或“東鵬飲料”,605499)在上交所主板上市,上市便收穫15個漲停板。如今股價已從46.27元的發行價漲至最高269.99元,較發行價上漲了483.51%,公司市值突破千億元。

東鵬飲料董事長、實際控制人林木勤持股50.74%,持股市值達到522.76億元。而在18年前,林木勤僅出資267萬元與其他公司員工一起創業,合夥接手了東鵬飲料的前身、一家瀕臨倒閉的飲料廠。18年過去了,林木勤的投資直接翻了近2萬倍。

(東鵬飲料董事長林木勤,圖片來源:東鵬飲料官網)

就在股價頻頻漲停的同時,公司接連發了4條風險提示公告,不斷提示投資者“公司目前股票價格已嚴重背離公司基本面情況”。針對風險提示公告提及的具體風險內容,時代數據向東鵬飲料方面發去了採訪函,但截至發稿並未收到官方對採訪問題的回覆。

林木勤的資本往事,靠“山寨”紅牛起家

時間倒回37年前的1984年,20歲的林木勤隻身從潮汕家鄉來到深圳,進入深圳市建材工業集團擔任技術員。4年後,林木勤調到深圳奧林天然飲料有限公司工作,正式進入飲料行業,擔任部門經理,這一干就是9年。起初林木勤在車間管生產,之後又轉崗到技術、採購、銷售等部門,把飲料行業的所有流程都摸了個透。

1997年3月,林木勤加入深圳市東鵬飲料實業公司(東鵬飲料前身,以下簡稱“東鵬實業”),擔任副總經理。東鵬實業成立於1994年6月30日,是一家國有老字號飲料企業,原以豆奶和清涼系飲料生產為主。

在林木勤加入東鵬實業的第二年,就仿效紅牛推出一款維生素功能飲料東鵬特飲。但是,當時東鵬特飲的品牌知名度遠不及紅牛,在外包裝上也與紅牛幾乎沒有差異性,因此被冠以“山寨”之名。此時,東鵬實業轉型遇阻,發展也越趨困難。

2003年9月,恰逢東鵬實業國企改制,林木勤便與公司員工20人合夥出資460萬元接手東鵬實業資產,成立深圳市東鵬飲料實業有限公司(以下簡稱“東鵬有限”)。其中,林木勤出資267萬元,佔股58.04%,成為公司的控股股東。

並不是所有企業,由公轉私後就能立馬騰飛,東鵬有限也不例外,僅靠1元菊花茶艱難續命。一年後,5位股東退股離開。再過兩年,又有股東退股,於是林木勤找來胞弟林木港、侄子林戴欽及妻子的兄弟陳海明等家族成員順勢出資接下了其中大多數股份。

2009年,林木勤以一款塑料瓶裝東鵬特飲重新切入功能飲料市場,告別以往的“山寨”形象,在創造明顯差異性的同時,還能大大降低成本,以低價成功搶佔市場份額。此後,林木勤的事業開始駛入快車道。

打造家族企業,衝擊上市

2013年6月6日,東鵬有限進行了第一次增資擴股,公司註冊資本由460萬元增至7590萬元,三大股東林木勤、林木港、林戴欽分別以貨幣增資4853萬元、465萬元、465萬元。此輪增資過後,林木勤、林木港、林戴欽分別佔股68.12%、6.52%、6.52%。同時,林木勤妻子的兄弟陳海明、陳煥明也進行了增資。

僅過了一個月,7月18日,東鵬有限就進行第二次增資擴股,註冊資本增至13800萬元,三大股東林木勤、林木港、林戴欽分別以貨幣增資4230萬元、405萬元、405萬元。陳海明、陳煥明的實際出資也增至300萬元、10萬元。

2016年,林木勤創立鯤鵬投資,並交由兒子林煜鵬管理,還將600萬元東鵬有限出資額轉換讓給鯤鵬投資贈予林煜鵬。同年,陳煥明等多位東鵬有限的自然人股東也將其出資額轉入到鯤鵬投資。此次資本騰挪過後,鯤鵬投資成為東鵬有限的第二大股東。

2017年4月28日,林木勤引入了外部投資者君正投資。君正投資先後合計投資3.5億元,其中29750萬元增資東鵬有限,5250萬元向林木勤購買了226.23萬元的出資額。林木勤通過此次股權轉讓套現了5250萬元。

此輪增資過後,林木勤盯上了資本市場。2018年1月15日,東鵬有限整體變更設立為股份公司,即現在的東鵬飲料。林木勤、君正投資、鯤鵬投資、林木港、林戴欽分別持股56.85%、10%、7.36%、5.97%、5.97%。

2019年4月28日,東鵬有限進行了上市前的最後一次增資擴股,由君正投資、劉麗華、盧義富、蔣薇薇、東鵬遠道、東鵬致遠、東鵬致誠合計認購公司1000萬股新增股本。其中,劉麗華、盧義富、蔣薇薇為東鵬飲料副總裁,通過直接持股方式參與股權激勵;東鵬遠道、東鵬致遠、東鵬致誠為員工持股平台,公司中高層管理人員等通過員工持股平台參與股權激勵。

上市之前,林木勤、君正投資、鯤鵬投資、林木港、林戴欽分別持股55.27%、10%、7.16%、5.8%、5.8%;陳海明、陳煥明分別持股1.93%、0.06%。此外,林木鵬外甥鄭智勇、林木鵬妻子的兄弟陳韋民、林木港妻子的兄弟陳響武和陳響鬆通過最後一次增資擴股成為公司股東,分別持股0.19%、0.02%、0.01%和0.01%。

2020年4月16日,東鵬飲料遞交了上交所主板IPO,並在招股書中宣稱,東鵬特飲在我國能量飲料市場佔有率排名第二,但存在產品結構相對單一的風險。排隊1年之後,2021年4月30日,其IPO批文終獲證監會核准。

市值破千億,機構瘋狂薦股,背後卻暗藏風險

2021年5月27日,東鵬飲料成功登陸上交所主板。如今公司市值在經歷15個漲停板後一度突破1000億元。

儘管公司股價已漲瘋,但是各大券商機構還一致看好東鵬飲料的未來走勢。在東鵬飲料收穫15個漲停板後,仍有券商給出了買入評級,並將目標價格定在291.15元。

據時代數據時代數據不完全統計,自公司上市以來,已經有包括中金公司、招商證券、長江證券、中信證券、國金證券等17家券商機構給出研究報告,其中14家給出了買入、增持或強烈推薦的評級,給出的目標價格水漲船高,從上市首日的124元漲至291.15元。

值得注意的是,據公司6月19日的風險提示公告顯示,“股票價格已嚴重背離公司基本面情況,也顯著高於行業平均水平,存在估值較高的風險”。

據公司招股書顯示,同行業可比上市公司有香飄飄、養元飲品、承德露露3家,這3家公司2020年平均靜態市盈率僅為25.18倍。然而截至2021年6月24日收盤,公司市盈率已達94倍,遠遠高出行業平均市盈率。

既然股價已嚴重背離公司基本面,那為何機構還要瘋狂推薦買入呢?

時代數據發現,在6月16日公司上市後首次打開漲停板時,就有機構投資者開始跑步入場;在6月17日的盤後龍虎榜數據中,買入前五位的均為機構投資者,當日收盤價已高達241.5元。

一年狂賣30億支,如何撐起千億市值?

據東鵬飲料官網介紹,東鵬飲料一年熱銷30億支。按照公司招股書中披露銷量最好的500ml金瓶終端零售指導價5元/瓶計算,東鵬飲料一年的銷售額可達150億元;按500ml金瓶80元/標準箱的到岸價計算,東鵬飲料一年的銷售額也有100億元。

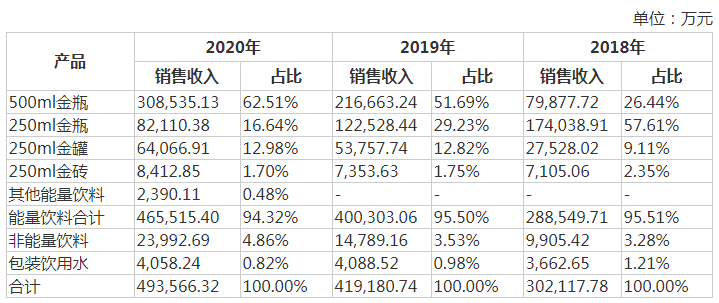

但是,事實並非如此。據招股書顯示,東鵬飲料2020年實際銷售收入僅有49.36億元。試問,49.36億元的營收如何撐起1000億元的市值?

(東鵬飲料銷售收入,圖片來源:東鵬飲料招股書)

儘管實際售賣的並非全是500ml金瓶,但500ml金瓶的銷售佔比也在六成之上。那麼,消失的部分去哪了?

據東鵬飲料官網活動頁面顯示,2021年度將針對500ml金瓶、250ml金瓶開展1元換購活動,共有2.16億支250ml金罐將以1元的活動價售出。

(東鵬飲料活動細則,圖片來源:東鵬飲料官網)

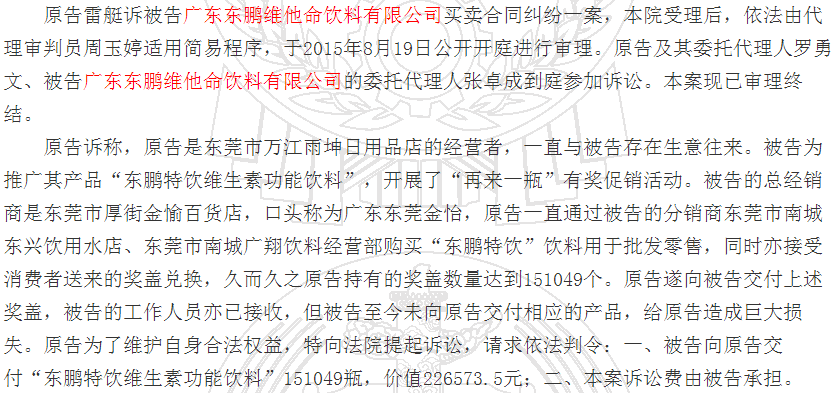

然而這只是東鵬飲料促銷換購活動的冰山一角。早在幾年前,東鵬飲料就為了推廣“東鵬特飲”,開展過“再來一瓶”促銷活動。

據中國裁判文書網的一則判決書顯示,東鵬飲料旗下子公司廣東東鵬維他命飲料有限公司2015年曾因15萬個“再來一瓶”活動獲獎瓶蓋拒不兑付被一家小商店起訴到法院。最終,經法院核實,該子公司被判給付原告“東鵬特飲”14萬餘瓶。

(圖片來源:中國裁判文書網)

產品結構單一,研發投入過低

據東鵬飲料招股書顯示,其能量飲料產品2018年至2020年的收入佔比分別為95.51%、95.5%及94.32%,產品結構相對單一,能量飲料的收入佔比較高。儘管,除能量飲料系列外,公司還有由柑檸檬茶、陳皮特飲等新產品推出,但銷售情況遠不及能量飲料。

在招股書中,公司還強調了“公司重視對研發的投入”,但是實際投入卻不及營收的1%。具體來看,公司2018年至2020年研發支出分別為2180.82萬元、2803.03萬元、3554.25萬元,分別佔總營收的0.72%、0.67%、0.72%。

(東鵬飲料研發投入,圖片來源:東鵬飲料招股書)

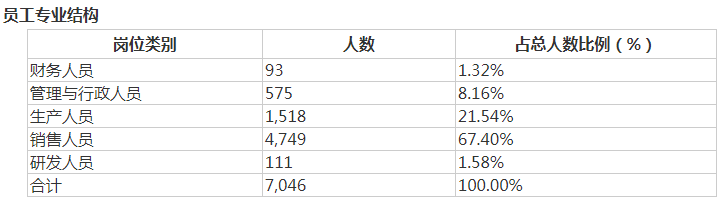

同時,據招股書披露,在公司的員工專業結構中,研發人員僅有111人,佔員工總人數的1.58%。值得注意的是,公司銷售人員高達4749人,佔總人數的67.4%。

(圖片來源:東鵬飲料招股書)

瘋狂砸錢做廣告,上市募資3.7億用於營銷推廣

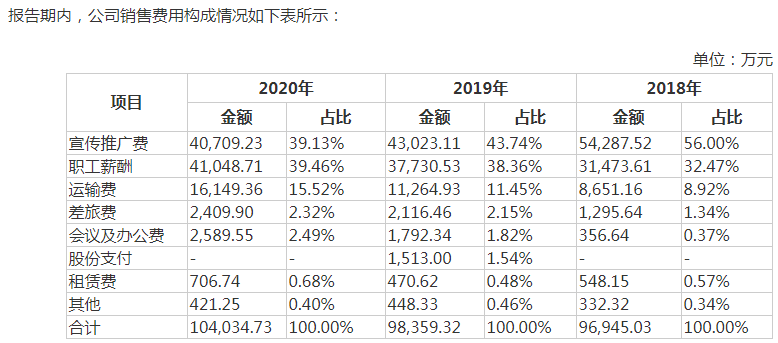

據東鵬飲料招股書顯示,公司2018年至2020年的宣傳推廣費分別為5.43億元、4.3億元、4.07億元,分別佔銷售費用的56%、43.74%、39.13%。與此同時,銷售方面的職工薪酬在持續增加,由2018年的3.15億元增長至2020年的4.1億元。

(圖片來源:東鵬飲料招股書)

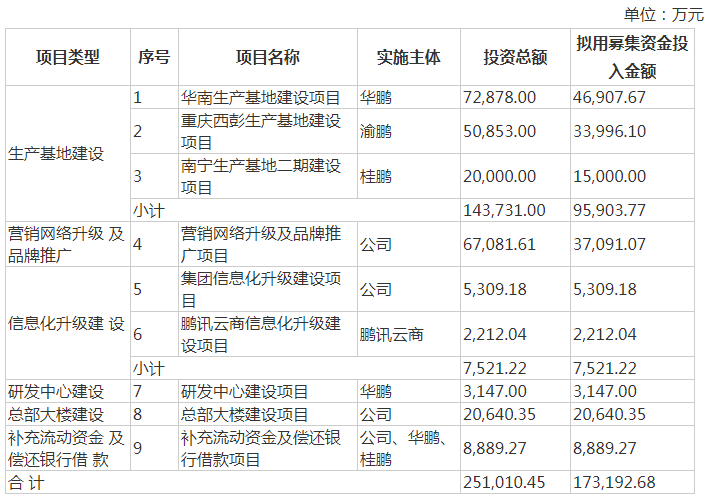

對此,公司在招股書中一再強調“公司所處飲料行業競爭較為激烈,需要在宣傳推廣方面持續進行較大規模的資源投入”。因此,在此次IPO募集資金用途方面,公司將考慮使用37091.07萬元的募集資金用於“營銷網絡升級及品牌推廣”,佔總募集資金的21.42%。

(募集資金投資項目情況,圖片來源:東鵬飲料招股書)

一邊擬向銀行申請20億授信,一邊卻計劃着買45億理財

2021年6月8日,上市不到兩週的東鵬飲料披露申請銀行授信額度的公告。據公告稱,公司及全資子公司預計2021年度將向銀行申請不超過20億元的授信,包括但不限於流動資金貸款、併購貸款、中長期借款、銀行承兑匯票、信用證、抵押貸款等綜合授信業務。

對於為何將申請授信額度定在20億元這麼高,時代數據向東鵬飲料方面發去了採訪函,但截至發稿並未收到官方對此問題的回覆。

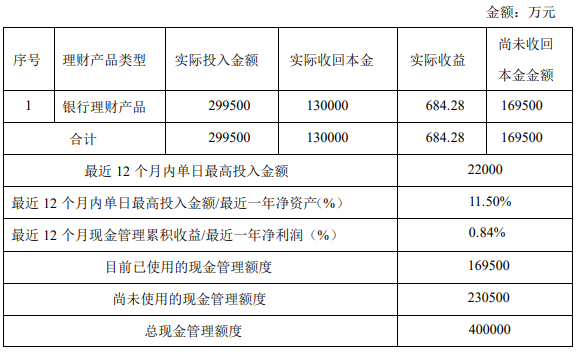

就在同一天,東鵬飲料還發布公告稱,擬使用不超過40億元的閒置自有資金購買銀行、證券公司、保險公司或信託公司等金融機構的低風險等級理財產品。

(公司使用自有資金委託理財情況,圖片來源:東鵬飲料公告)

同時,東鵬飲料還披露了關於使用不超過5億元的閒置募集資金進行現金管理的公告。據悉,東鵬飲料此次IPO儘管融到約18.51億元,但是扣除各項發行費用後,募集資金剩餘17.32億元可用。

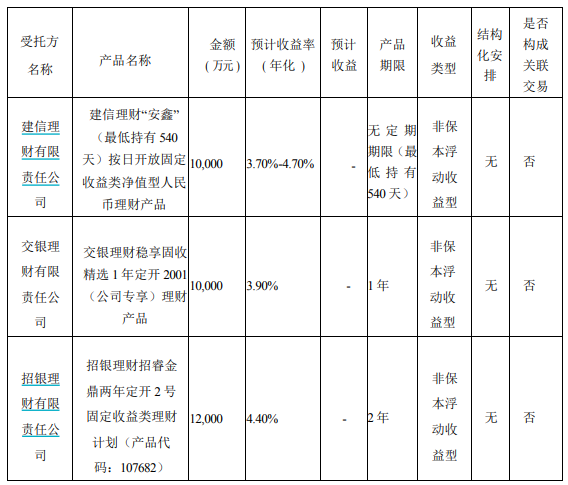

兩天後,東鵬飲料公告稱已購買3.2億元銀行理財,期限最高達到2年,均為“非保本浮動收益型” 理財產品,預計收益率年化在3.7%至4.7%之間。

(公司委託理財產品基本情況,圖片來源:東鵬飲料公告)

作者 | 張照

編輯 | 張照