小鵬汽車雙重赴港上市的背後_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)2021-06-26 19:55

作者 | 行者

編輯 | 蛋總

出品 | 子彈財經

在美國敲響IPO鐘聲還不到一年,小鵬汽車又要奔赴港股上市了。

6月23日,小鵬汽車在港股的相應申請通過了港交所的聆訊,這意味着小鵬汽車設計的在香港和美國兩地雙重上市的資本市場格局,將逐漸成為現實。

6月24日,小鵬汽車在港交所公告稱,擬全球發售8500萬股A類普通股票,其中香港公開發售425萬股A類普通股,國際發售8075萬股A類普通股,分別佔全球發售股份總數的5%及95%,在港交所股票代碼為9868。

據悉,小鵬汽車在香港發售價將不超過每股180.00港元,國際發售價可設置為高於最高發售價的水平。

證券時報稱,小鵬汽車的原始股東GGV作為公司的資深投資者,已向小鵬汽車承諾,在全球發售完成後至少六個月期間,GGV保留其在上市時持有的至少合共50%股權。

招股書數據顯示,2021年一季度,小鵬汽車總收入為29.51億元,較去年同期增長了616.1%,其中汽車銷售收入為28.10億元,同比增長655.2%。

而且今年1-5月,小鵬汽車累計交付了2.72萬輛新能源汽車,是去年同期的5倍。其中,僅5月單月小鵬汽車交付量就實現了483%的同比增長。

在業績利好的情況下,小鵬汽車此次採取“雙重主要上市”(Dual Primary Listing)的方式赴香港進行二次上市,有着自己獨特的目的性。

投資界人士判斷,在實現新一輪融資目標之外,此次赴港上市採用這種形式,小鵬汽車可滿足滬港通和深港通的接入條件,便於A股投資者藉助港股通投資公司股票,從而打開國內資本對接小鵬汽車的渠道。

實際上,小鵬汽車在資金上並不存在重大問題,甚至還手握大量的現金。今年5月,小鵬汽車發佈的2021年第一季度財報顯示,截至3月31日,小鵬汽車已擁有現金、現金等價物、受限資金、短期存款、短期投資和長期存款等流動資產,共計人民幣362億元(55.25億美元)。

因此,即便按照當下小鵬汽車每年的虧損額30—40億元來計算,這樣的現金儲備也足夠支撐其在很長一段時間內繼續穩定發展。

從這個角度講,不差錢的小鵬汽車此次採用雙重主要上市的方式赴港上市,真正的目的或在融資之外。

“小鵬此次赴港上市的背後,很可能還是跟產能有關。手握巨量現金依然想辦法去香港進行二次上市,小鵬肯定是為一個重大的發展規劃籌集資金。”香港投行資深分析師林曦對「子彈財經」表示,“對於新能源汽車企業來説,沒有比‘提升在中國市場的佔有率’更重要的事情了。”

1、亮眼數據背後的隱憂如果單看小鵬汽車在香港雙重上市的招股書,相應財務數據確實能支撐起一個非常不錯的股價。

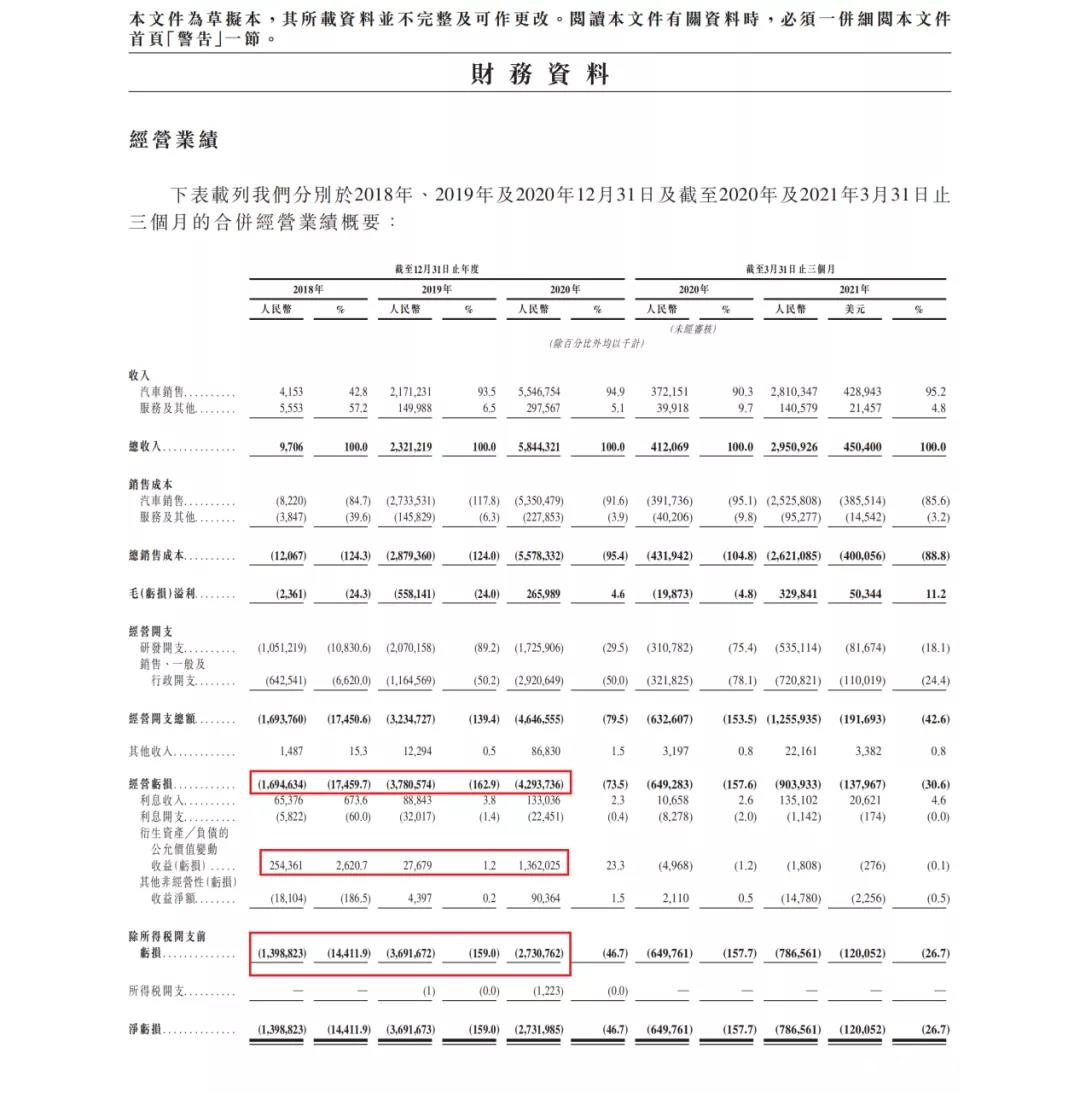

此番IPO申請書的相應數據顯示,2018年-2020年,小鵬汽車實現營收分別為970萬元、23.21億元和58.44億元,出現的虧損分別為13.99億元、36.92億元和27.32億。而2021年一季度,小鵬汽車營收29.51億元,虧損7.87億元。

雖然一直處於虧損狀態,但小鵬汽車的毛利率直線上升,給小鵬管理團隊和背後的投資人帶來了盈利的希望。

財務數據顯示,小鵬汽車的毛利率從2018年的-24.3%到2019年的-24.0%,再到2020年4.6%,初步實現了毛利率由負轉正的一個轉變。而今年一季度更是提升至11.2%的水平,已經超過了大多數國產新能源汽車廠商的毛利率水平。

另一方面,從汽車交付方面來看,小鵬汽車的交付量一直在穩步增長,直至2021年仍是造車新勢力三強之中,唯一一個保證月月都在交付新車的車企。

IPO申請書顯示,小鵬汽車的交付數量從2018年的29輛增加至2019年的12728輛,並在2020年增加至27041輛;而到了2021年5月,小鵬汽車交付量為5686台,較去年同期大增483%。截至5月底,小鵬汽車本年度累計交付量達到24173台,是去年同期的超5倍。

根據HIS Markit的數據,2020年下半年小鵬P7已經成為電動車中高端市場最暢銷的五款純電動轎車之一,尤其在近期小鵬汽車將P7 作為其主打產品,通過市場推廣使P7的交付量一路走高,僅在5月就達到了3797台,創下自2020年7月大規模交付以來的最高月交付紀錄。

問題是,這些讓投資人欣喜的數據發出之後,沒有得到資本市場的正向反饋。在6月24日小鵬汽車宣佈已經通過港交所聆訊後,小鵬汽車在美國股市的股價呈現下跌的態勢。

據「子彈財經」觀察,截至美國東部時間2021年6月24日收盤,小鵬汽車美股報40.970美元,與去年11月23日最高峯時期的72.17美元,下跌近45%,市值蒸發近半。

此前,高瓴資本持有小鵬汽車約90萬股,紀源資本的持股數達到4700萬股,持股比例為3.8%,但二者均於去年四季度減持了股票。此次減持後,兩大資本均消失在小鵬汽車的主要股東名單中。這意味着一些重點的投資人也逐漸從小鵬汽車身上移走了一定的籌碼。

“其實現在小鵬汽車在美國股價的下降,以及一些重磅投資人退出都是有跡可循的。”林曦對「子彈財經」表示,她認為這是華爾街對全球新能源汽車市場格局進行了縝密的判斷後出現的結果。

在林曦眼中,現在全球新能源汽車市場已經進入“一超多強”時代,“特斯拉是絕對的一騎絕塵,從產量到收入再到股價別人都追不上。”而她認為,這是美國投行判斷小鵬汽車股票是否值得投資的關鍵前提。

“美國是一個機構投資人佔主體的資本市場,真正研究股票相應策略的,其實是每一個投資項目部下屬的分析師。對於一些在美股有領先企業已經上市的行業,分析師會自然而然地將這隻股票代表的企業與領先企業進行比較,出具報告以便項目組的經理進行決策。”林曦表示。

相較於特斯拉狂飆突進的產能及全球市場佔有率,小鵬汽車只能算是一個後來者,即便在中國市場,其年度的交車量可能只相當於特斯拉一個月的產能。

小鵬汽車在赴港上市IPO申請書中,引用了一組數據——根據IHS Markit的數據,2020年中國有54個汽車整車廠品牌售出1000輛或以上新能源客車,合共佔2020年中國新能源客車市場份額的99.1%。其中,排名前5的汽車廠商生產的新能源客車佔比為46.4%。

在這個排名中,小鵬汽車排在第十二,在中國新能源客車銷售總額的佔比為2%。

“從這個角度説,資本市場認為小鵬汽車不是主流的新能源汽車廠商,所以它的股價不會得到越來越多投資機構的認可。而小鵬回港上市確實是有想方設法投資擴大產能,加快發展速度的因素。”林曦表示。

2、成本控制上的問題“實際上,小鵬汽車一直處於虧損狀態,而且持續時間太長,這對於海外投資機構來説是一個最大的問題。”香港另一家投資基金的知名分析師張然對「子彈財經」表示,現在華爾街已經將新能源汽車當成傳統汽車產業的延伸,“這些企業背後已經沒有了TMT的光環,所以華爾街對其盈利期望的時間也大大縮減。”

小鵬汽車IPO申請書中的財務數據顯示,2018年至2020年,小鵬汽車淨虧損分別為13.99億元、36.92億元和27.32億元;同比增長-163.91%、26.03%。

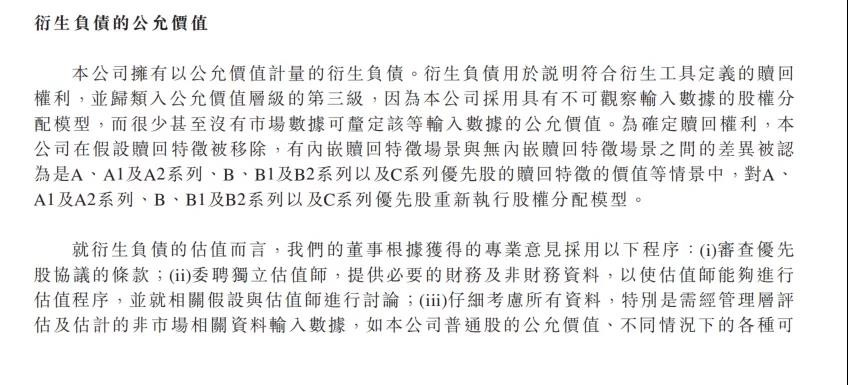

在張然看來,小鵬汽車在2020年淨虧損27.32億元或存在一定的“水分”,這是由於它上市後帶來的股票價值調整所造成的,“2020年小鵬汽車赴美上市,它有一部分可轉債變成了股票,中間存在減值攤銷的問題,這也造成了它在財務報表中有賬務調整的部分。”

“實際上,所謂‘衍生負債的公允價值’,就是公司之前給融資投資方的可轉債以及一些內部的股票,在上市之前轉股帶來的價值差異,但這部分只是財務上的數據,而並不是事實上現金的收入。”張然對「子彈財經」分析道,他認為嚴格來説,在2020年,小鵬的經營性運營業務產生的虧損大概在40億人民幣左右,超過2019年的水平。

而今年第一季度,小鵬汽車總營收為29.51億元,同比增長616.1%,這主要是由於小鵬汽車的交付量的提升。問題是,業績提升幅度巨大的同時也導致小鵬汽車的銷售成本費用上漲,加之一季度淨虧損也高達7.87億元,同比擴大21.05%。

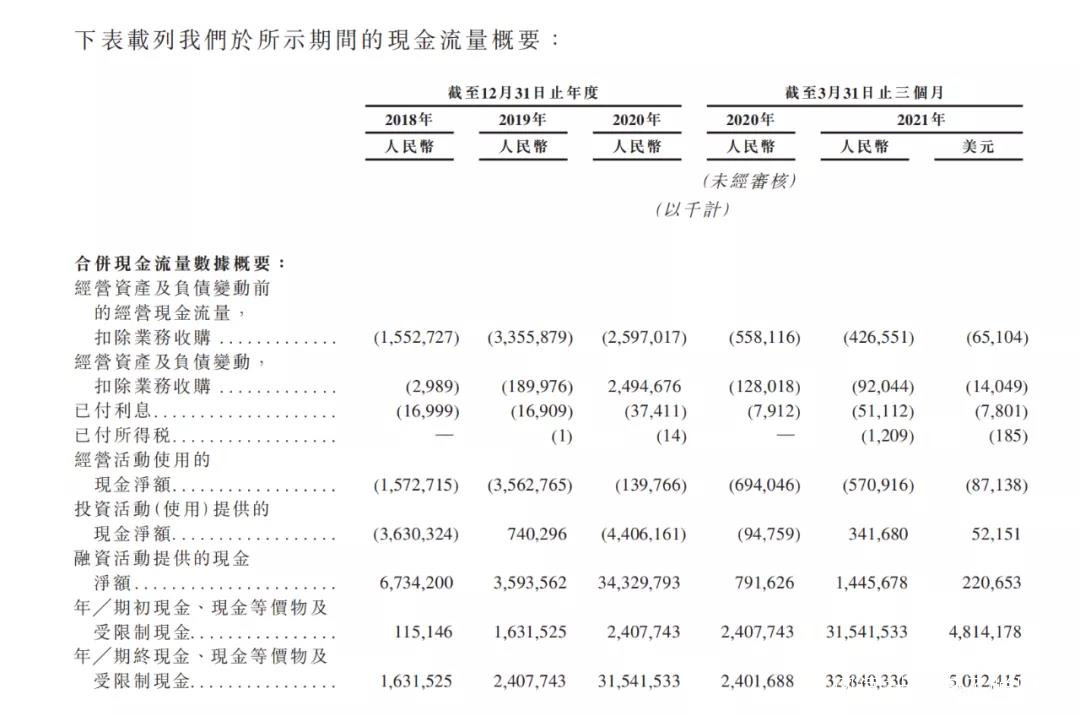

關鍵是從當前的現金流量表來看,小鵬汽車年年經營收入的現金流量為負值,這本是一個不健康的發展狀態。

“這樣的情況實際意味着小鵬汽車在收入和支出上有着巨大的差距。”張然表示,一般這種企業要麼處在技術的大規模研發期,目前還未成熟,要麼就是企業的經營管理存在問題,“這也是華爾街投行不看好小鵬汽車股票的原因。”

實際上,小鵬汽車也看到了現在存在的重要問題,尤其是鉅額的技術投入所帶來的收入並不明顯,而且2020年銷售汽車的收入55億左右,汽車的成本就在53億左右,這中間存在大量的優化空間。

“在全球成熟的車企中,沒有一家出現過像小鵬這樣的汽車製造成本佔銷售總額這麼高的比率。”張然説道,他認為對於一個連生產成本控制都尚未完成的汽車企業,華爾街投行不敢給予太高的市值期望和股價安排,這是一個可以理解的選擇。

3、產能,還是產能更殘酷的現實是,小鵬汽車的銷量看似高增長,但從環比上看,一季度小鵬汽車交付量增速僅有2.9%,遠低於行業平均增速。

(圖 / 圖蟲創意,已獲授權)

在小鵬汽車交付車型中,一季度小鵬G3交付了5366台,小鵬P7交付了7974台。其中,P7在2020年6月份才開啓首批大規模交付,上年一季度小鵬汽車銷售車型僅有G3,本期產品線實現擴充,擁有G3+P7的雙支柱車型,故其本期營收大增,而所謂的增長率僅是用G7+G3的總額去比較上一年一季度G3的銷量,這本身就顯得“不太科學”。

另外,哪怕被小鵬汽車視為“解決市場拓展難度的鑰匙與核心產品”,今年一季度P7交付量僅為7974 輛,比2020年四季度下滑了6.49%。

對比之下,特斯拉今年3月份的銷售月報顯示Model 3依然是核心銷量產品,銷量達24495輛,環比增長82.87%。而從中汽協發佈的產銷數據顯示,今年1-3月,國內新能源汽車銷量達到51.5萬輛,環比2020年四季度增長23%。其中,特斯拉銷量為69305輛,環比增長20.4%;蔚來銷量為20060輛,環比增長15.6%。

因此,從整體的增長比率來看,小鵬汽車與同行相比也略遜一籌。

其實小鵬汽車現在也越來越明白,這樣的現實背後是產能不足所引起的。

一方面,以往小鵬汽車G3和P7生產初期,都是委託給海馬汽車幫助生產,但海馬之前在中國不算主流的汽車廠商,雖然具有強大的生產經驗,但其產能確實受限;再加上小鵬汽車運用了很多新型的汽車技術,包括自動駕駛與軟件集成技術,而海馬汽車在摸索的過程之中,就會浪費大量的時間和物料。

這就讓小鵬汽車的產能爬坡過程,在無形中被拉長了。

另一方面,意識到這個問題的小鵬汽車已經在武漢等地投資新建自己的生產工廠。然而,一家汽車生產工廠,從投資新建到正式滿負荷運作,按正常的時間要需要8-12個月。

據悉,小鵬汽車最早的生產基地為海馬小鵬智能工廠,由海馬汽車和小鵬汽車雙方合作於2018年建設完成,這個位於鄭州的工廠是小鵬汽車首款上市車型小鵬G3的量產工廠,佔地43.89萬平方米,總投資20餘億元,一期建設產能為年產15萬輛。

此外,廣東肇慶工廠是小鵬汽車全球首個自建的整車生產基地,也是目前小鵬P7的唯一規模量產基地,於2019年9月底竣工並試產,一期規劃年產10萬輛。

不過,倘若汽車生產就是簡單地將規劃產能相加的話,或許小鵬汽車早已超越特斯拉,成為中國新能源汽車銷量的第一名。但實際情況是,即使按2021年一季度超乎想象交車量的數據來計算,2021年小鵬汽車能夠交付的產量大概率不會超過6萬輛。

這與現在小鵬汽車已經掌握在手中25萬輛產能相比,有着巨大的空間。這樣的現實意味着小鵬汽車很多在生產線生產的汽車,並未達到質量標準,從而未能出廠。

“如何能高質量地保證汽車快速生產,是很多傳統汽車企業積累了十幾二十幾年的經驗才完善的。”張然對「子彈財經」説,他認為現在小鵬汽車遇到產能爬坡與質量管控之間的矛盾,以往的傳統汽車企業也都經歷過。

當然,小鵬汽車現在手握300多億的現金,此次在香港上市之後,還會增加近180億左右港幣的現金,結合它剛剛簽署在武漢投資百億建立生產基地的協議,可以看出小鵬汽車“鐵了心”要在生產端投入重資。

這樣的想法,可能才是小鵬汽車要在香港雙重上市的真正原因。

而今年4月,小鵬汽車在上海車展推出了旗下第三款車型——A+級智能純電轎車小鵬P5,這是全球首款搭載激光雷達的量產智能電動汽車,在小鵬全棧自研的自動駕駛輔助系統XPILOT和智能車載操作系統Xmart OS支持下,P5將成為小鵬汽車旗下最智能化和離無人駕駛最近的新能源汽車。

預計小鵬P5今年四季度開始交付,目前小鵬肇慶工廠已完成了P5和P7的共線生產改造,正在進行P5的樣車試製。對此,小鵬汽車創始人何小鵬曾表示:“我們相信隨着P7、P5和新G3的共線生產,將較大幅度降低製造成本。”

(圖 / 圖蟲創意,已獲授權)

另外,因美國證監會持續收緊對中概股上市監管,美股市場對中概股而言已經從“淘金場”變成了充滿未知風險的險地。因此,回港上市正成為不少企業的共同選擇。

“從長期來看,一個科技型的汽車企業應該有很高的毛利,但從短中期來看,有太高的毛利是錯誤的。”小鵬汽車董事長CEO何小鵬在去年廣州車展直言,“行業裏面更多是用一個成熟的體系去思考,我可以理解,但我要走我的特別道路。”

毫不誇張地説,小鵬汽車此次在香港重新上市,特別像何小鵬説的“特別道路”。然而,這樣選擇的背後有着多重的意義與想法。

但不論是增加技術投入還是擴大產能,亦或是降低生產成本,市場留給小鵬的時間並不多了。

有時候,時間是一切決策的敵人。

*文中題圖來自:圖蟲創意,已獲授權。