王晉斌:美聯儲零利率貨幣政策發生了一點微妙的變化_風聞

德不孤-新闻搬运工2021-06-27 23:00

來源:中國宏觀經濟論壇CMF

2021-6-21

作者王晉斌系中國人民大學經濟學院黨委常務副書記兼副院長

**我們認為,美聯儲主要貨幣政策未動,輔助性工具IOER和RRP的使用更多是為了確認利率下限,並未涉及實質性貨幣政策的變化。**利率下限的確認帶來了長短期收益率變化趨勢的分化。從目前市場表現來看,堅持通脹暫時“超調”的利率下限確認是一種低成本的有效操作的貨幣政策:在一定程度上消除了通脹趨勢性交易,降低了金融市場的風險;美國政府長期融資成本並未提升;金融市場流動性依然充足;降低了風險資產價格尤其是股市資產高價格持續上漲的風險。這種過渡期貨幣政策的效果越好,美聯儲未來加息對市場造成的衝擊就會小一些。

6月16日美聯儲公佈了最近一期的貨幣政策聲明(Federal Reserve issues FOMC statement),與前期的貨幣政策聲明相比,應該説這份聲明沒有任何實質性的變化。還是強調了貨幣政策彈性通脹目標值,允許通脹“超調”,長期通脹預期保持在2%;聯邦基金利率保持在0%至1/4%;美聯儲將繼續每月增持至少800億美元的美國國債和至少400億美元的機構抵押貸款支持證券,直至聯儲貨幣政策委員會在實現最大就業和穩定物價目標方面取得實質性進展。FOMC認為這些資產購買有助於促進平穩的市場運作和寬鬆的金融條件,從而支持信貸流向家庭和企業。

同時,針對貨幣市場資金過於寬鬆的流動性問題,美聯儲在6月16日發佈聲明,將超額準備金利率(IOER)從0.1%上調至0.15%;同時將隔夜逆回購利率(RRP)從0%上調至0.05%,從6月17日開始生效。這兩個工具均為美聯儲主要貨幣政策的補充性政策工具,都屬於隔夜逆回購計劃。IOER用於幫助控制短期利率,但很難控制流動性,準備金要求在美聯儲的貨幣政策調控工具的重要性處於明顯的次要地位,原因在於大量的非存款機構的存在和金融創新使得美聯儲難以通過準備金要求來控制經濟中的貨幣信貸量;RRP用於控制貨幣批發業務的短期利率下限。可以認為美聯儲的貨幣政策主基調並未變化,但針對貨幣市場過多的流動性需要確認利率下限。

一方面美聯儲繼續堅持至少每個月1200億美元的購債計劃,釋放流動性;另一方面微調隔夜逆回購計劃,採用逆回購回收流動性確認利率下限。這樣相互矛盾的貨幣政策的本質是:金融市場流動性必須保持充裕,但不再是免費的,需要付出一定的成本,這就是短期利率下限必須明確,美聯儲的零利率政策發生了一點微妙的變化。

從隔夜逆回購規模來看,逆回購暫時減少了銀行系統準備金餘額的數量,在6月17日之前沒有任何利率收益。圖1顯示了自今年5月中旬以來紐約聯儲逆回購的日數量,可以看出自5月中下旬以來的逆回購數量是顯著增加的。2021年6月17日的日逆回購數量高達7558億美元,6月18日也達到了7471億美元,在美聯儲稍微提高逆回購利率時,逆回購的數量急劇增加。與6月16日逆回購零息相比,6月17-18日逆回購日數量增加了大約2300億美元。同時,逆回購中紐約聯儲的交易對手也從5月17日的38家上漲到6月18日的61家,美國金融市場的流動性足夠充裕,但融資變得有一點成本了。

圖1、2021年5月中旬以來紐約聯儲逆回購數量(單位:十億美元)

數據來源:紐約聯儲,Repo and Reverse Repo Operations.

在美聯儲確認短期利率下限後,貨幣市場融資利率出現了有效的傳遞。聯邦基金利率出現了明顯的上升,6月18日由0.06%上升至0.10%,但依然處於很低的位置。同時,美國國債市場利率也有明顯的上升,儘管其收益率仍處於不高的位置。

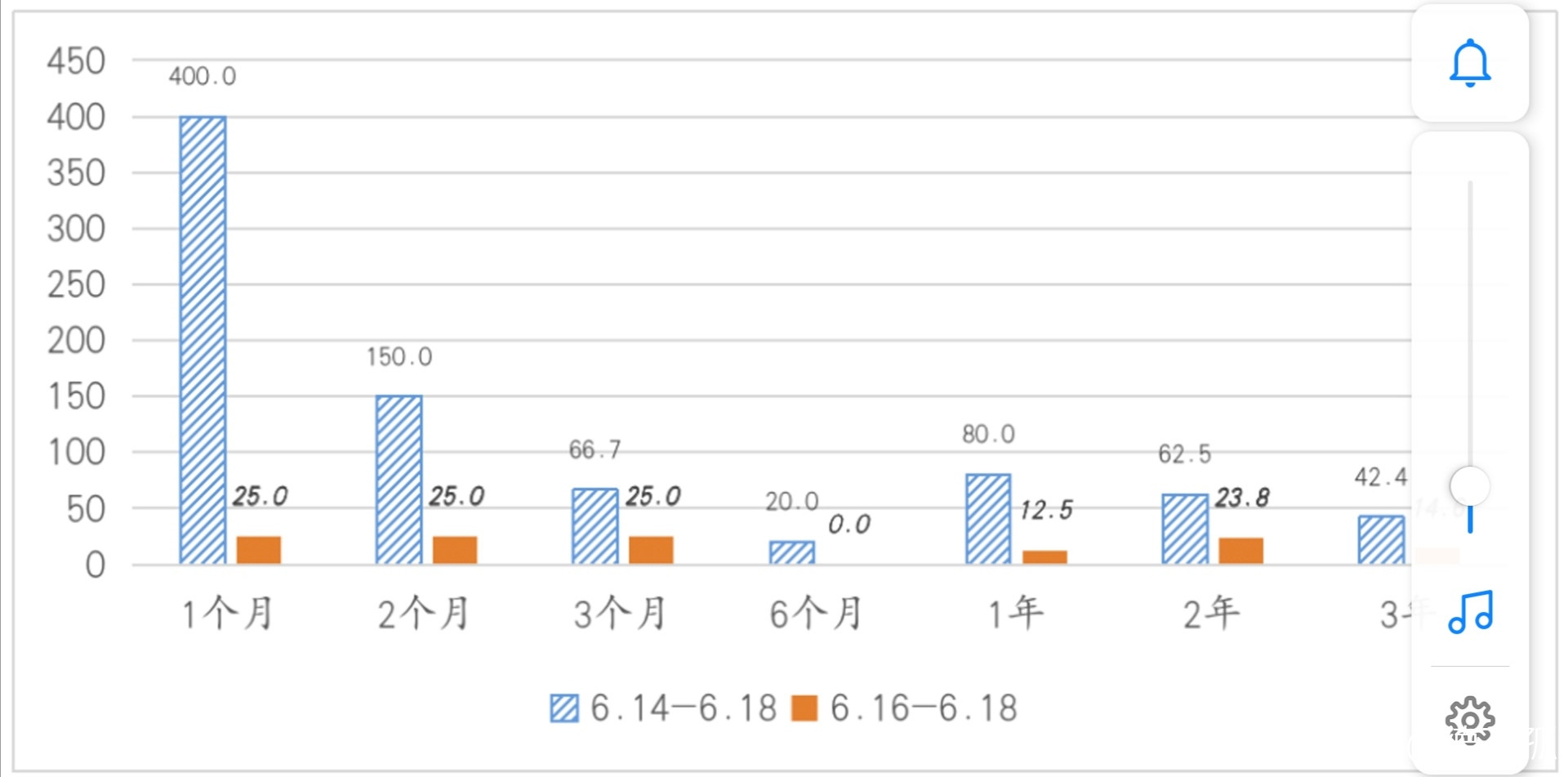

過去一週,國際金融市場上短期美國國債收益率出現了明顯的上漲,3年期及以下期限的美國國債收益率都出現了不同幅度的上漲。圖2顯示,美國金融市場短期國債收益率出現了大幅度的上漲,在過去一週,1個月期限的國債收益率從0.01%上漲至0.05%,儘管只有4個BP,但上漲幅度達到400%;2個月期限的國債收益率從0.02%上漲至0.05%,儘管只有3個BP,但上漲幅度達到150%。在美聯儲確認短期利率下限後,6月16-18日,除了6個月的國債收益率沒有變化之外,其餘期限的國債收益率均出現了明顯的上漲。

圖2、美國3年期及以下期限國債市場收益率兩階段的變化(%)

數據來源:美國財政部網站。

值得關注的是,在美國短期國債收益率大幅度上揚的同時,長期國債收益率卻出現了明顯的下降,長短收益率變化出現了分化。有趣的是,圖3中6月16-18日10年期及以上期限的國債收益率下降幅度要大於過去一週的(6月14-18日)。這種變化一旦形成趨勢就意味着兩個含義:一是隨着短期通脹快速上揚,美國經濟長期通脹預期在下降,美國經濟中通脹預期的逆反饋機制可能在逐步形成(短期通脹高,未來低,不再是“大停滯”週期中的短期低,未來也低的順週期反饋機制);二是美國金融市場國債收益率的陡峭化趨勢將會減弱,收益率曲線將更加緩和。利率期限結構的陡峭化變為平緩化也糾正了此前關於經濟增長持續超預期的偏差。6月18日10年期和2年期美國國債收益率差進一步下降至119個BP。

圖3、美國10年期及以上期限國債市場收益率兩階段的變化(%)

數據來源:美國財政部網站。

隨着美聯儲確認短期利率下限,短期利率上揚無疑會帶來金融市場資產估值的調整。在過去一週,美國股票市場資產價格出現了一定幅度的下調,其中道瓊斯指數下跌了3.43%,創造了10個月以來單週最大跌幅,標普500指數下跌了1.93%,納斯達克指數只有輕微的下跌(圖4)。

圖4、美國三大股指一週的跌幅(6.14-6.18,%)

注:6月14日以開盤價計,6月18日以收盤價計。數據來源:WIND。

美國長期國債收益率進一步下降。6月18日美國10年期、20年期和30年期國債收益率分別為1.45%、1.97%和2.01%,長期利率的下降無疑進一步支撐美國房地產抵押市場,而長期收益率的下降主要原因是長期通脹預期的下降,這説明市場相信了美聯儲認為的通脹是暫時性的。依據美聯儲聖路易斯網站提供的數據,10年期國債盈虧平衡通脹率隱含的長期通脹率從5月中旬的2.5%-2.6%區間下降至6月18日的2.24%。

美聯儲短期利率下限的確認以及長期通脹預期的下降,也推動了美元指數出現了激進式的上漲。從6月16-18日三個交易日美元指數上漲了1.0%,6月18日美元指數為92.32,雖不及今年以來的高點,但明顯超過了今年以來的均值線(圖5)。隨着美元指數的上漲我們也看到了大宗商品出現了階段性的拐點,原油等也出現了小幅度的回調。

圖5、今年以來美元指數的走勢(年初-6.18)

數據來源:WIND。

總體上,美聯儲確認利率下限,零利率貨幣政策發生了一點微妙的變化,整個市場通脹預期也發生了相應的變化。**這有利於消除金融市場趨勢性交易的形成,在流動性充裕的背景下,一旦金融市場形成了趨勢性交易,比如通脹交易,金融市場上的資產價格就會出現較大幅度的波動。**從美國股市股指的盈利估值來看,相對於2020年底,目前美國股市的盈利估值風險已經出現了明顯的下降。但相比2015-2019年的情況看,PE還是明顯要高,考慮到目前市場上短期利率水平遠低於2015-2019年的水平,整個市場的估值風險並不能凸顯出來(圖6)。

圖6、美國三大股指不同時期PE(TTM)的對照

數據來源:WIND。

**至此,我們可以做一個簡要的總結。美聯儲主要貨幣政策未動,輔助性工具IOER和RRP的使用更多是為了確認利率下限,並未涉及實質性貨幣政策的變化。利率下限的確認帶來了長短期收益率變化趨勢的分化。**由於長期預期通脹率下降導致了長期名義利率下降,這有助於支持長期經濟活動,尤其是住房抵押市場。下一步如果要降低房地產市場的熱度,只需要減少MBS的購買即可一定程度抬高長期利率水平。從最近幾天市場反應來看,堅持通脹暫時“超調”的利率下限確認是一種低成本的有效操作的貨幣政策:在一定程度上消除了通脹趨勢性交易,降低了金融市場的風險;美國政府長期融資成本並未提升;金融市場流動性依然充足;降低了風險資產價格尤其是股市資產高價格持續上漲的風險。這種過渡期貨幣政策的效果越好,美聯儲未來加息對市場造成的衝擊就會變得小一些。