資本,在餐飲賽道跑出K字形_風聞

新熵-新熵官方账号-拒绝冗余,洞察商业变量,探寻商业本质。2021-06-27 14:17

作者 | 古廿 編輯 | 伊頁

“大家太神話海底撈了,我本人非常反感。”這是海底撈創始人張勇,在6月中旬的投資者交流會上對海底撈業績下滑的發言。

發言結束,資本市場的反應就讓海底撈走下了神壇。

6月22日港股盤中,繼上週大跌後再跌超5%,股價一度下探至36.85港元,為2020年8月11日以來股價新低。

受海底撈影響,港股二級市場餐飲板塊不斷拉低。根據財聯社快訊顯示,3月份以來餐飲板塊在二級市場不斷下跌,6月份甚至開始領跌。

不過二級市場現實的冰冷,並沒有傳遞到一級市場。

冷熱兩級K形市場

餐飲行業一級市場的融資事件正在不斷火爆上演,一個更比一個猛。

以還未結束的6月份為例,16日,連鎖咖啡品牌Manner coffee獲得字節投資;17日,36氪消息長沙現象級品牌文和友餐飲,完成數億元融資,估值達到百億元以上;24日,先後近十餘家企業完成融資。其中五爺拌麪以3億元融資,成為餐飲行業最大一筆A輪融資,喜茶以600億企業估值打破新茶飲最高紀錄……

有餐飲人士表示:“24號朋友圈都被融資刷屏了,雖然跟自己沒關係,但是依然給我看興奮了。”不過問到二級市場的跌跌不休,其表示雖然一、二市場不能直接對比,但兩個市場反差強烈的信號,有些讓人懷疑以海底撈為代表的一批餐飲企業是否正在老去。

除了資本市場的反應,餐飲企業走下坡路最直接的證據往往來自於經營層面。

比如人流下滑、翻枱率下降,可能意味着品牌對於消費者吸引力下降,這些都在海底撈公開可查的財報數據中有所體現。不止海底撈,根據公開財報數據來看,呷哺呷哺淨利下滑更嚴重,2020年利潤同比減少99.4%。

相比市值的波動,還有一個側面是海底撈開始成為行業的大學。

在餐飲培訓人員看來,一般能夠成為行業大學的企業,往往都是步入成熟期的企業,管理穩定成形,這樣外部學習起來更全面體系。

這一點不少餐飲連續創業者深有感觸,有餐飲老闆表示創業前期在準備參加的餐飲相關培訓課程,前幾年是“麥肯系”理論,這幾年轉向國產化的海底撈。

市場方面,在中國餐飲人大學機構“勺子課堂“ 對外引流的課程資料裏,海底撈相關內容資料佔比近1/3。

對於進入成熟期的海底撈,是否會因為此次較大的波動逐漸老去,失去資本吸引力,有投資人士表示:“短期來看屬於較大的市場波動,但是就此認為開始老去並不合適,還是要長期觀察,自己身邊就有不少人想建倉。”

不過可以肯定的是作為行業的晴雨表,資本一定在當下的新寵身上看到了不同之處。

新寵與舊王有何不同

對於餐飲行業來説,所有的不同往往都可以歸於兩個點:一個是單店模型,一個是企業組織。前者是經營層面,決定了生意的客羣、成本、利潤、複製、擴張等硬實力;後者是文化層面,決定了企業的管理、執行、價值、未來等軟實力。

比如以海底撈為代表性的一批餐飲企業,在單店模型的選址上大多數以街邊店起家,之後向商場轉移,走的是從街邊店到商圈店的路線,吃的是消費升級、人流遷移的紅利。

海底撈受益於品牌的引流能力,房租成本沒有上升。但是從街邊店到商圈店的單店模型升級,依然帶來了經營成本的上升。

根據財報顯示,2020年海底撈經營成本同比增加35.7%,人均客單價增加4.9元。這樣就面臨一個問題是,經營成本上升,漲價能力卻有限。

畢竟品牌升級中,各方面的提升都沒有盈利能力的提升更關鍵。不過根據市場表現,海底撈漲價是被罵上熱搜,呷哺呷哺則是另闢高端品牌——湊湊,這都反應出作為龍頭的二者在漲價空間上都比較有限。

同樣以單店模型,我們再來看當下的資本新寵,可以發現其基本走的都是品牌起勢的路線。

以喜茶、奈雪等茶飲品牌為例,奈雪從成立之初就選址大型商圈,喜茶則是在更名之後的選址逐漸集中在商圈。這樣的好處是,漲價對於其主流客羣來説接受度高,品牌具有溢價能力。

當然它們面臨的問題也很明顯,拓店的路線是從商圈到街邊,往往過高的價格會導致難以下沉。不過下沉失敗導致的是門店規模下降,對於既有門店影響有限。漲價失敗則導致的是海底撈陷入規模陷阱,開的越多賺的越少。

兩種不同的路線,產生兩個不同的效果:商圈起步,品牌往往起勢快,走的是頂天立地的品牌溢價;街邊起步,品牌往往拓張快,走的是鋪天蓋地的規模優勢。

另一方面總體流量趨於穩定,一定程度上降低了餐飲地域擴張中的選址難題。畢竟中國每個城市的萬達商圈大同小異,但是每個地方的街邊則是千奇百怪。

不過不管什麼路線,根本在於找到差異化的單店模型,比如在咖啡行業都對標星巴克進商圈的時候,最近獲得投資的Manner走的則是街邊檔口精品咖啡店模型。

沒有完美的單店模型,只有不同的發展階段。對於成熟期的海底撈來説,高速拓店的規模優勢總會飽和,而第二曲線還沒有着落。

另一方面,相比海底撈等一代餐飲企業家從業背景的單一,當下受到資本關注的品牌,創始人大多數從業背景豐富,而創始人恰好是一家企業組織文化的主要基因。

以文和友為例,創始團隊成員的豐富性,有餐飲、藝術、建築等多個行業合夥人,使得團隊將美食廣場做成美食記憶,把佔據橫向空間的美食街摺疊起來,通過垂直空間的容納加將煙火市井文化裝入寫字樓形成文化地標。

同時從業的豐富度,也使得創始人擁有更開闊的視野和資本認知。

比如很多人對喜茶創始人聶雲宸的印象,大多侷限於專科學校畢業的普通學生,但實際情況卻是其在校期間憑藉對於數碼產品的熱愛,就已經開始無償為數碼媒體愛範兒供稿一度成為主筆。據傳,其第一筆何伯權的融資接觸,就和愛範兒的工作經歷有關。

不可否認海底撈組織文化的強大,但是相比人和制度需要磨合沉澱的時間週期,資本的新寵們更喜歡通過外部數字化工具進行組織賦能和管理。比如喜茶設立茶飲行業首個CTO崗位,快速將門店經驗數據化,實現管理半徑的快速增長。

不過雖然一級市場熱鬧不斷,但是這些新寵們能否衝擊IPO,取代舊王海底撈還為時尚早。因為拉長時間來看,當下的情況2012年也曾經出現過。

時間軸下的不同思考

餐飲行業從來不缺新寵,往前追溯到2012年,皇太吉橫空出世,以一系列營銷事件在微博上迅速走紅,之後依靠建外SOHO一間20平米排長龍的小店,拿到創業工場的天使融資。

兩年後,2014年4月6日,憑藉一篇千萬傳播量級的微信爆文《我為什麼要辭職去賣肉夾饃》西少爺一炮而紅,次月獲得數百萬元的天使融資。接着,伏牛堂(霸蠻米粉)大火,雕爺牛腩等一眾新品牌成立。

一時間資本裹挾着餐飲新興創業者以蠻橫姿態殺入傳統餐飲業,通過爆款單品,輕鬆拿下上億估值,成為當時餐飲行業的新寵。

作為行業觀察者,「新熵」曾和一些傳統餐飲從業者,交流過對於2012年餐飲商業趨勢的看法,記得當時有個老闆説:“地球是圓的,凡事有周期,一輩子幹一件事總會趕上風口。”在他看來趨勢不過是商業變化週期呈現的結果。

對於資本市場變化所呈現的趨勢,峯瑞資本李豐曾經在文章裏寫道:“二級市場通常是從商業變化開始往回看,而一級市場更多地是從商業變化開始往將來看。”

按照這個邏輯,以二級市場往回看海底撈的角度來看當下一級市場的商業變化,像極了2012年一片繁榮的樣子,不過如果繼續往回看,把時間軸拉到2018年,則初代餐飲行業資本的新寵走向衰落,那一年也被行業稱為互聯網餐飲大敗局。

不過對於看未來的一級市場來説,當下正處於新品牌爆發的行業週期。關於週期,峯瑞資本在一篇關於消費品研究報告中曾經表示:

“在二級市場行業市值佔A股比重上升到一定程度,市場情緒會逐漸平復,行業市值佔A股比重會進行一定程度的回調。回調過程中,通常會出現誕生新品牌或新品類的機會。這在消費行業尤為明顯,也為我們尋找行業新品牌提供了參考。

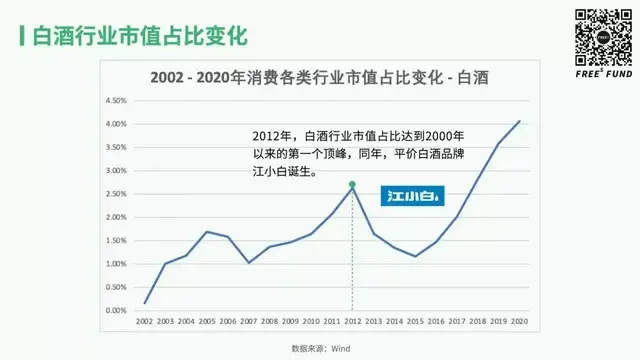

從歷史規律來看,在消費細分行業中,當一個行業的市值佔比漲到峯值時,通常為創立新品牌和新模式的最佳時間點,在接下來市值回調的過程中,則是新品牌搶佔市場份額的最好時機。”

在報告中,舉了5個例子,分別是白酒行業的江小白、啤酒行業的精釀啤酒、軟飲料的元氣森林、日化品的完美日記均誕生於所屬行業市值佔A股比重達到頂峯,之後回調的階段。

換了一個金融市場,如果將A股換成港股,細分行業換成餐飲消費大賽道,對於當下處於回調週期的港股餐飲行業來説,一級市場的新寵明顯處於爆發期。

只是究竟是成為下一個新王還是掉入歷史螺旋走向敗局的開始,目前一切都未見明瞭。

參考資料:峯瑞資本,《從二級市場學習早期投資:消費創業的機遇與時間點在哪裏?》