張芊的三大關鍵詞:敏鋭、敬畏、提供有生命力的產品_風聞

金融圈女神经-金融圈女神经官方账号-知名财经博主2021-06-30 21:33

曲豔麗 | 文

可可·香奈兒説:“流行稍縱即逝,但風格永存”,而廣發基金張芊,就是一位風格鮮明、穩定的債券基金經理。

曾經有人按照“基金成立年限+基金經理從業年限”、“過去1-5年平均收益top50”等各種標準篩選,張芊管理的廣發聚鑫,都赫然入榜。

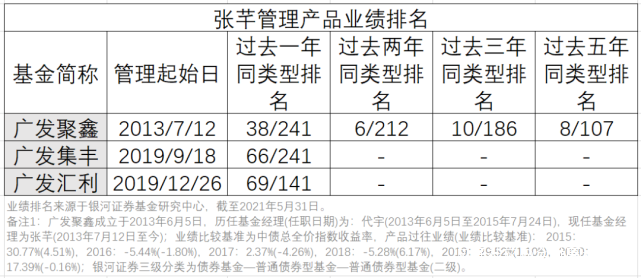

根據銀河證券統計,2019年,廣發聚鑫債券A(000118)全年累計回報29.52%,在224只同類基金(二級債基)中排名第1。截至今年5月31日的過去三年、過去五年,廣發聚鑫的收益率均位列同類基金前10。

1

風格穩定,不漂移

在8年的公募基金任職期間,張芊管理過多隻不同類型的產品,包括純債、二級債基、偏債混合。

其中,代表產品有廣發聚鑫債券A、廣發招享混合,分別是二級債基和偏債混合型基金。

二級債基,就是債券為主+10%-20%的股票類資產。作為一隻二級債基,廣發聚鑫A風格積極,成立以來累計回報146.85%,年化回報達12%。(數據來源:wind,截至6月23日)

二級債基配置股票,業內一般有兩種思路:其一,選擇低估值、高股息的穩健品種;其二,選擇行業景氣度比較高的成長股。

張芊選擇了第二種。2019年,廣發聚鑫配置了電子、計算機、醫藥、新能源、化工等。

根據招商證券的研究,自2016年至6月至2020年6月,廣發聚鑫常年配置TMT板塊標的,基金經理對成長股有着鮮明的投資偏好,這一點在固收基金經理中較為少見。

“科技方面,當下很多高端製造業的生產模式進入創造、設計環節,甚至在高科技最尖端的領域能跟歐美先進企業競爭,看好產業升級龍頭、科技龍頭。醫藥的邏輯是人口老齡化,消費更多是看新興消費。”張芊對成長股有着清晰的長期邏輯。

因為風格清晰,在2014年、2015年、2019年,市場偏成長風格時,廣發聚鑫都錄得30%-40%的收益率。在2017年這種“漂亮50”大盤藍籌行情中,廣發聚鑫就表現一般。

但張芊堅持的一點,是風格穩定、不漂移。

很多機構投資者也看中這點,業績的可預期性,收益和風險偏好都是很明確的。據wind統計,最近幾年,廣發聚鑫的機構投資者持有佔比不斷提升,由2017年末的59.30%提升至2020年末的84.63%。

在廣發聚鑫這隻產品中,張芊展現了其積極的風格,但她管理的另外一隻基金——廣發招享,走的是另外一條路子——風格穩健,不僅實現不錯的超額收益,而且,波動和回撤控制良好。

Wind統計顯示, 2020年4月22日成立的廣發招享累計回報16.23%,年化回報13.69%,年化波動4.72%,最大回撤2.44%,體現了“固收+”產品波動較小、收益穩健的特質。

2

大勢判斷準確度高

“固收+”產品是一種股債混合型產品,既有股又有債,核心是做好大類資產配置。

廣發聚鑫是在一個債券市場罕見的大熊市中建倉的。

2013年三季度,剛剛接手這隻產品的張芊,對債券整體收益率大幅上行預期不足,未能及時減持,淨值出現一定回落。不過,隨後7年的組合管理中,張芊展現了其在股票、債券及其類屬資產之間的配置能力。

基於宏觀經濟下行環境中貨幣政策轉向寬鬆的判斷,自2014年一季度始,張芊在組合中維持較高的久期和槓桿,淨值開始屢創新高。

在2014年下半年至2015年一季度,基於權益資產具有較好的配置價值,她加倉可轉債和股票資產。隨着市場情緒的攀升,A股和可轉債估值大幅提升,張芊在5月中旬及時抽身,清倉可轉債,減持股票資產。隨後,A股出現大幅回調。

2019年初,投資者對股市較為悲觀,張芊再一次戰略性看多,增配可轉債、放大權益敞口。2019年末,廣發聚鑫的可轉債持倉達51.03%。當年,廣發聚鑫以29.52%的回報在224只同類基金中排名第1。

相比於在股票和可轉債方面的積極進取,在固定收益資產的把握上,張芊展現了其穩健、保守的一面。她主動規避高收益債,債券投資入庫標準較為嚴格,AA-一般無法進入債券備選庫。

債券投資獲取超額收益有三種辦法:增加槓桿、拉長久期和信用下沉。張芊的超額收益主要來自前兩項。

在張芊眼中,債券投資是一種把收益擺在桌面上,但風險需要自己衡量的投資。“有些企業提供5%至6%的票息,但一旦出現信用風險,卻有可能會吞噬你100%的本金。”張芊説。

“像張芊那樣,股票也能做得很好的債券基金經理,業內屈指可數。” 一位業內人士稱。

華寶證券創新研究部在去年的報告中亦指出,張芊對大勢判斷準確度高,具備較高的市場敏鋭度。

談及如何把握市場的大趨勢,張芊認為是“古怪而藝術的感覺”。張芊覺得,投資有科學的一面,也有藝術的一面。

債券資產的配置,取決於對宏觀經濟前瞻性的預判、以及在市場轉折處那麼一點點微妙的感覺。

在採訪中,張芊顯示出一種對變化的敏感,以及面對市場的不可知心態。她不會講明天一定會怎樣,而是強調不確定性下,該如何應對。

張芊還是以固收投資專長抵達基金公司高管層的少數幾位女性基金經理之一。她現任廣發基金副總經理、固定收益投資總監。

張芊及團隊管理的債券基金規模,最近五年穩步增加。據招商證券統計,截至2021年4月23日,廣發基金共佈局了30只“固收+”基金,覆蓋一級債基、二級債基、偏債混合基金和低倉位靈活配置基金全部4個細分產品類型,合計管理規模達745.71億元(全市場佔比4.50%),排名全市場第五。

與明刀明槍的股市相比,債券大佬總是顯得風輕雲淡,談笑間從宏觀到擇券,深藏功與名。

對話張芊

做得越久,越是覺得要堅持價值投資

問:您是市場上唯一一位管理社保組合超過10年的在任投資經理,這樣的經歷對您的投資風格有什麼影響?

張芊:社保特別注重投資理念,考核期比較長,並且非常注重歸因分析,這需要我們投資經理以更長期的視角來評估資產的長期價值,聚焦長期超額收益,相對淡化短期的波動,在一定程度上有利於我充分發揮主動管理能力,促成了我堅持長期價值投資、重視長期回報的風格。

公募基金持有人的資金性質與社保不太一樣。他們的投資期限不一定很長,如果產品淨值波動比較大,客户投資期限較短,可能持有基金的體驗就不是很好。

因此,對公募基金而言,取得長期回報很重要,同時控制組合的波動和回撤也很重要。

問:在您做投資的18年間,投資思路和框架是否有變化的過程?

張芊:剛入行時,一開始並沒有想清楚,到底是堅持價值投資,還是做波段操作。投資做得越久,越是覺得要堅持價值投資,波段操作從框架上並不穩定。

在市場中待得越久,你也越能體會到要敬畏市場,不敢説一定能預測準什麼東西,也不敢説什麼東西就一定是對的。

不斷學習,不斷糾正框架,這一點非常重要。之前很有效的模式、方法、模型,有可能馬上失效。

基本的研究框架,各種投資類書籍都解釋得很清楚,但是資本市場每個週期總有新東西,需要不斷學習,納入投資框架中。

問:您理解的價值投資是什麼?

張芊:價值投資是在市場還沒有預期到有利因素時,基於基本面分析,主動去把握住機會,這是價值投資的真諦。

從債券的角度,看宏觀經濟變化的趨勢,看市場是走在基本面之前、還是之後。

從股票的角度,價值投資就是要精選品種,賺的是企業不斷成長的錢。

價值投資跟波段操作最顯著的區別,就是發現市場價值並且參與創造價值的過程,把資金配置到好企業。

而不是簡單的低買高賣,那只是博弈,這種博弈不產生價值。博弈無贏家,對大資金而言,這種理念很難做到超額收益,而市場情緒尤其不可控。

問:債券投資和股票的研究有什麼不同?

張芊:債券是自上而下,研究宏觀經濟、貨幣政策、財政政策、債券供求,再看估值情況。

債券二級市場的交易並不像股票連續成交,先確定配置的大方向,具體標的要去市場上找有沒有合適的報價、或者有沒有合適的品種。債券市場是機構為主的市場,更需要從價值投資出發進行左肩操作。

結合特定的目標確定配置方案

問:您管理的“固收+”產品業績優異,是按照什麼思路來構建組合?

張芊:“固收+”產品是股債混合型基金,核心是做好大類資產配置。首先,結合產品定位確定戰略配置思路。因為不同產品對目標收益和最大回撤的要求不一樣,需要結合特定的投資目標約束確定配置方案。

其次,根據基本面進行戰術配置。基於經濟增長、貨幣政策、企業盈利等基本面因素,判斷股票、轉債、信用、利率等四類資產的性價比,給出當前階段合理的配置比例中樞及區間。

第三,結合估值水平、資金供求、風險偏好變化等,希望在單項資產中選出適應當前市場的策略主線,獲取確定性更強的收益。

問:能否舉一個過去的案例來説明您是如何做大類資產配置的?

張芊:例如,2014年,重倉長久期利率債。

2015年一季度,觀察到利率債的絕對收益水平下到一定水準,且信用利差不錯,所以切換到高評級AAA信用債。

同年5月,股票天天漲,轉債估值特別高,我們自下而上地看,轉債對應的公司估值比較高,疊加轉債價格也特別高,所以我們在2015年年中就對轉債進行了清倉操作。

2015年下半年,打新的超額收益明顯下降,債券市場回暖,我們在債券市場上加大了信用債的配置。

2019年和2020年,我們都是戰略性看好權益,權益資產的配置近乎達到20%的上限。我們主要通過精選品種來控制風險,但持倉的品種會變化。

從轉債的角度,確實有轉債的估值從低估值到了比較高的水平,我們會及時兑現盈利,尋找性價比更高的品種。

問:債券資產的機會怎麼去把握?

張芊:“固收+”產品的組合分為低風險資產和風險資產,其中,低風險資產是指確定性較高、風險較小的債券資產,主要採取高等級中低久期配置策略。我們會根據內部的評級體系提高配置效率,主體不做信用下沉。

問:您在股票方面體現出比較明顯的成長股風格,是怎麼選股的?

張芊:前面也提到我們是基於基本面進行價值投資。對於股票投資而言,價值投資是發現市場價值並且參與創造價值的過程,把資金配置到好企業的過程。

何為好公司?首先是行業空間要大,同時又有優秀的管理團隊,沒有治理結構的問題。

問:在成長板塊中,你具體看好方向或者行業?

張芊:從行業角度,我看好長期容量比較大、景氣度比較高的行業,如科技、醫藥和消費升級。科技方面,當下很多高端製造業的生產模式進入創造、設計環節,甚至在高科技最尖端的領域能跟歐美先進企業競爭,看好產業升級龍頭、科技龍頭。醫藥的邏輯是人口老齡化,消費更多是看新興消費。

把風險控制放在第一位,不要先想收益

問:怎麼看風險和收益的關係?

張芊:固定收益一定要把風險控制放在第一位,不要先想收益,這樣才能做到穩健,如果先想着收益的問題,風險肯定控制不住。

債券投資是一種把收益擺在桌面上、但風險需要自己衡量的投資。

問:如何控制波動?

張芊:預測市場並不太有效。控制風險,就一定要控制風險敞口,不要認為你能戰勝市場。

問:在市場調整過程中,您怎麼堅持自己的投資理念?面對波動,心態有什麼變化?

張芊:投資既是科學,更是藝術。市場波動,就是藝術的一面。心態很重要,但市場下跌時,不可能做到心態完全不變化。

基本面研究得越充分,心態就會越穩,你會反問自己:對自己的研究結論有沒有信心?有沒有足夠多的論據?如果市場下跌,與你的判斷是否有差異?

基本面決定長期價格走勢,但影響短期價格的因素卻複雜得多,包括情緒等很多難以把握的因素,我們常常碰到很惡劣的情況,短期可能會難受,但最後市場還是會迴歸價值。

問:如何看高收益債?如何看待信用風險?如何規避爆雷?

張芊:作為公募基金,我們一般不會投高收益債。

現在信用利差這麼低,對信用風險爆發的補償是不夠的。這種情況,規避信用風險比較好的策略是:別碰!

如果你的團隊不能保證每個信用事件都能比別的投資者先發現、先處置,在很低的信用利差下,不做的成本很低,不會高於200bp。但是,一旦出現信用事件,可能導致50%以上的本金損失。

問:如何管理久期?

張芊:對於債券資產來説,槓桿高低和久期長短,很大程度上取決於你對宏觀經濟的判斷。

在市場處於有利時機時,我傾向於採用較高的槓桿比例並拉長久期,例如2018年年初逐步增加久期,2019年下半年以來逐步增加久期。

從客户需求出發,提供有生命力的產品

問:您管理的廣發聚鑫長期業績很好,有哪些經驗?

張芊:風格要穩定,不要漂移。不要為了短期排名,放棄你的風格。

2019年,廣發聚鑫的組合中主要配置的是股票和可轉債,純債的配置比例不是很高,純債主要用來做久期敞口管理。

問:會不會被別人覺得,廣發聚鑫在風格上很積極?

張芊:對,廣發聚鑫風格就是挺積極的,波動會大一些,但長期回報也會更好一些。

問:廣發招享跟廣發聚鑫的風格明顯不同,年化回報13.69%,最大回撤2.44%,體現了較好的風險收益比,您是如何管理波動和回撤的?

張芊:從歷史經驗來看,預測短期市場走勢很多時候是無效的。我們主要通過四種方式管理組合波動。

第一,控制權益資產的比例,尤其是高波動品種的比例;第二,對持倉的風險資產進行分散化;第三,在債券資產加強積極操作;第四,在某些特殊階段,通過股指期貨、國債期貨等工具對沖風險,降低組合的波動。

問:7月1日至7月9日,擬由您管理的新基金——廣發恆昌一年持有期發行,這隻產品的定位是什麼?

張芊:廣發恆昌一年持有期是股債混合基金,股票倉位為0-30%。

對於中低風險偏好的客户而言,廣發聚鑫的波動可能還是偏大了一些。為了滿足這類客户的需求,我們去年推出廣發招享,今年推出恆昌一年持有期,力求在投資上做得更穩健。

我認為,只有從客户需求出發來設計和管理的產品,才能有更長久的生命力。