一支晨光筆,大半青春夢_風聞

新眸-2021-06-30 18:43

撰文|西寅

編輯|棲木

全自動卷筆刀、電動橡皮擦、桌面吸塵器以及帶計算器的多功能直尺,你已經很難想象如今小學生們的文具有多高科技。

今天的主角也和文具有關,同時是大多數90後的共同記憶,它就是晨光文具。

相關數據顯示,受疫情影響,2020年晨光文具的零售終端數量從2019年鼎盛的8.5萬家縮減至8萬家,再加上前幾年營收同比增速連年放緩,不禁讓我們產生疑問,這個曾經開遍學校和書店周圍的晨光文具,在個性化、潮流化文具當道的情況下,是否已經落日餘暉了?

新眸在查閲資料時發現,晨光並沒有選擇坐以待斃,在主營業務遭受挑戰下正積極謀求轉型。晨光科普力、晨光生活館、九木雜物社、跨界聯名等就是其典型實踐。但就目前而言,在多元化道路上,晨光轉型成功與否仍是一個未知數。

由盛轉衰

1997年,金融危機給晨光文具的誕生提供了一個契機。

彼時製造業浪潮衰退,諸多中小文具店企業紛紛破產。在此之前,晨光創始人陳湖雄已經做了近八年的文具代理商,一路走到總銷代位置,但金融危機讓陳湖雄的供貨商相繼倒閉,無奈之下,陳湖雄和哥哥陳湖文、姐姐陳雪玲於1999年決定共同創業,在上海奉賢買地建制筆廠,這也是晨光文具的雛形。

陳湖雄趕上了好時代,在當時,學生們對文具支出的比例一直在不斷增加,早期的文具企業在義務教育的普及下吃到了第一波紅利。隨着時間推進,陳湖雄意識到,當時中國製造業主打實用為主,不像日韓國文具產品側重設計新穎、外觀炫酷,在功能主義的驅動下,國內文具廠的設計清一色單調又老舊。

受韓流趨勢啓發,成立之初的晨光全名為“中韓晨光文具”,看似中外合資企業,卻是一家地地道道的中國公司,在陳湖雄看來,想要得到學生羣體的青睞,不僅產品設計顏值要高,還要將售貨渠道鋪設到購買人羣周邊。

當時,晨光的銷售模式為“層層投入,層層分享”,公司總部負責一級經銷商,一級經銷商負責二級城市的經銷,以此類推到城鎮鄉村市場的經銷。在這個銷售體系下,晨光的售貨渠道得以迅速鋪開,僅用幾年時間,無論是在一線城市、還是鄉村縣城的校邊商圈,都能看到晨光的紅白黑三色標識。

後來,為了進一步擴大品牌影響力,晨光文具還現金補貼門店裝修,免費印發晨光文具商標標識,並給文具小店更換牌匾,對店面進行迅速升級。與此同時,晨光率先啓動連鎖加盟,在全國範圍內的合作文具店中篩選出優秀店面進行包裝迭代,時至今日,市面上存在的晨光銷售終端大致可以分為三種:標準樣板店、高級樣板店、加盟店。

從某種程度上來説,晨光就是依靠這種輕資產的發展模式,成功打入到學生羣體中去,2019年末,晨光的銷售終端達到歷史新高8.5萬家,在全國校邊商圈覆蓋率已達80%,平均下來,學校周邊每10家文具店,就有4家是晨光文具經銷商。

但不得不説的是,即便強如晨光文具,也已英雄遲暮。

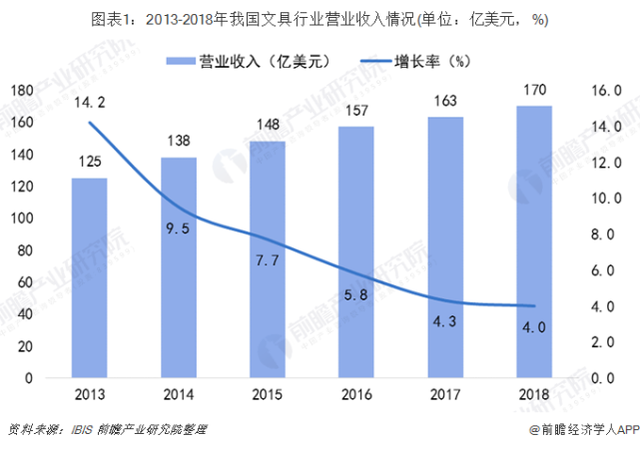

從外部宏觀市場上看,近年來文具行業規模雖然持續增長,但增速由2013年之前的兩位數增長降為個位數增長。根據IBIS數據,從2013年至2019年,文具行業規模從125億美元增長至182億美元,年均複合增長率達7.8%,同比增速由2013年的14.2%降至7.1%。大環境的不景氣,讓晨光文具也未能獨善其身,即便營收逐年遞增,但其增速也在放緩。

公司業績尚且如此,零售終端生意同樣也不樂觀。

新眸採訪到一所高中旁印有晨光文具logo的線下小店,店面不大,走進去一眼望得到頭,十幾平米的面積堆滿了各式各樣的文具,小店內只有老闆一人在打理。老闆表示,幾年前最忙的時候還招了兩個人來幫忙,但是生意越發慘淡後,人員都被他一一遣散了,最後只有他一個人看着店鋪。“現在小孩大部分都習慣網購,很多學生把快遞地址填我這裏。快遞的生意都要比我好了。現在房租一年接着一年漲,想把店鋪轉手都很難。”

多元轉型

在意識到銷售終端增長乏力後,晨光便開啓了在零售端的佈局。

“晨光生活館”和“九木雜物社”就是兩類主要代表。晨光生活館成立於2013年,設立之初定位為全品味一站式文化時尚購物,以8-15歲的學生為主要的消費羣體,店內除了文具品類外,還銷售毛巾、拖鞋等生活用品,店鋪選址主要集中在新華書店、購物中心內。相關數據顯示,晨光生活館在過去一年業績並不好看,門店數量也較2019年減少了33%。

另一個零售業態九木雜物社成立於2016年,定位為精品小百貨,選址多為來福士等中高端商場,九木雜物社以15-35歲的年輕女性為其消費羣體,所營產品類目也比晨光生活館要多:覆蓋了文具、文娛、文創、傢俱等品類。

一位常逛商場的大三學生小K稱:“校邊商場裏經常會看見九木雜物社,逛累了經常會進去看看一些小玩意,但是一直不知道這晨光旗下的,在我印象裏,晨光不是賣文具的嗎?”當新眸問及店內不少產品打着晨光的標識,會不會導致品牌聯想,小K表示晨光標誌實在太常見了,自己並沒有細想。

晨光官方曾表示,晨光生活館和九木雜物社是晨光文具在高端零售模式下的試探,重點是對原有的存量渠道升級,把晨光積累的品牌效應進一步延伸至學生羣體之外,因而,晨光對二者的業績並沒有過嚴的指標。

但也正因如此,無論是晨光生活館還是九木雜物社至今仍未找到正確的盈利方向。2017-2020年期間,二者營業虧損正進一步加大。晨光生活館的淨利潤從2019年的-804萬元擴大至2020年的-3020萬元;九木雜物社淨利潤從2019年-693萬元擴大至2020年的-2602萬元。

除了新零售方向之外,晨光也嘗試朝着辦公文具用品領域發力。晨光旗下的“晨光科力普”就是主攻辦公用品的直銷服務平台。主要客户羣體為政府、世界500強企業、事業單位等,國內對標負責辦公用品的得力品牌。

晨光科力普成立於2012年,在成立前幾年,晨光科力普經營虧損逐年加大,2013年至2015年的淨利潤分別為:-1597.23萬元、-2200.45萬元、-2408.2萬元。轉折出現在2017年科力普收購歐迪辦公100%股權後,當年科力普營收激增至12.55億元,同比增長143%,佔晨光總營收的近20%。

但是需要注意的是,自2010年起,美國印刷紙的需求不斷地逐年回落,在無紙化辦公的趨勢下,傳統辦公文具公司的生存空間不斷地被擠壓。新眸瞭解到,現在大學生甚至有條件的高中生,學習通常是“iPad+pencil”的標配,筆和紙出現的次數越來越少。

00後還會為晨光買單嗎?

以晨光為代表的國產文具們,大多踩中了早年間銷售渠道的便利性。

但是隨着市場紅利的逐漸消退,以及家庭經濟能力的整體提高,學生對文具的要求早就不滿足單純的書寫剛需。國信證券在2018年12月發佈的相關研報顯示,在整體消費升級的趨勢下,消費者對文具產品的品牌、品質、專業性、個性化、時尚性等多方面要素有更高的要求。

這也解釋了為什麼在過去幾年,晨光在產品設計上下了不少功夫。比如跨界合作方面,晨光與各大博物館、美術館、獨立插畫師、作家聯合推出文創產品,比如與大英博物館合作的神秘埃及系列、梵高系列;與獨立插畫師合作推出的山海經系列、貓咪浮世繪系列。在產品內容方向,晨光圍繞國內外眾多知名IP展開設計,比如與孤獨星球,米菲、海綿寶寶、小王子等卡通形象合作。

在顏值即正義的消費信條中,晨光確實憑藉創意聯名獲得了年輕消費者的青睞。但就像文章開頭所説的現象,如今較為低齡學生羣體對於文具產品的買單,往往不是純粹地出於顏值的考慮,“花樣多”也成了新的關鍵消費點。在這一點上,晨光反而拼不過淘寶的小商品賣家。

雖然中、小學生消費羣體更加看重外包裝,但對於文具與文具之間的使用差異感知並不敏鋭。隨着年齡增長,對於另一部分有書寫要求的羣體來説,書寫順滑與否、是否漏墨、筆尖是否生澀,這些體驗感反而代替顏值,成了購買的首要選擇。

這也是時下晨光面臨的兩難抉擇之一,即如何重新定位主力消費羣體。