新能源的車能不能上?_風聞

深度观点财经-2021-07-06 11:33

出品 l 觀點財經

出品 l 觀點財經

作者 l 木森

兩個月時間裏,新能源車板塊漲了近千點。

4月30日,新能源車指數(399417)報收3443.83點,而到了6月30日,這一數字躍升到4408.12,兩個月時間裏大漲超960點,距離1000點僅一步之遙。

若將時間軸拉長,新能源車指數自2019年以來就處於波動上升區間。

數據顯示,目前我國年產汽車超過2000萬輛,是全球第一大汽車生產國和消費國。

而隨着“碳達峯”“碳中和”指標的提出,用新能源汽車替代傳統燃油車已成為全球共識。加之國內眾多車企先後加入新能源車的研發與生產中,國內新能源車領域呈現出一片欣欣向榮的景象。

國內新能源車高度景氣

**從供給側看,汽車製造業增加值佔到整個工業增加值的7%左右。從需求側角度看,汽車消費在社會消費品零售總額中佔的比重約為10%左右。**因此,汽車產業在我國經濟和社會發展中有着舉足輕重的地位,汽車產業的發展也對疫情後的經濟復甦起到關鍵支撐作用。

整體來看,我國汽車產業在經歷2018-2019年低迷期後,在2020年迎來複蘇,2020年和2021年1-5月汽車製造業工業增加值分別同比增長6.6%和29.3%,分別高於同期工業增加值同比增速的3.8個百分點和11.5個百分點。

2020年和2021年1-5月汽車類零售額分別同比增長-1.8%和37.8%,分別高於同期社會消費品零售總額同比增速的2.1個百分點和12.1個百分點。

在疫情之年造成的低基數下,疊加刺激政策的延續,2021年1-5月中國汽車銷量增速達36.6%。從月度來看,疫情後截至2021年4月,汽車月度銷量連續13個月保持同比增長,2021年5月在上年基數恢復和今年芯片短缺的影響下,銷量才首次出現小幅下滑。

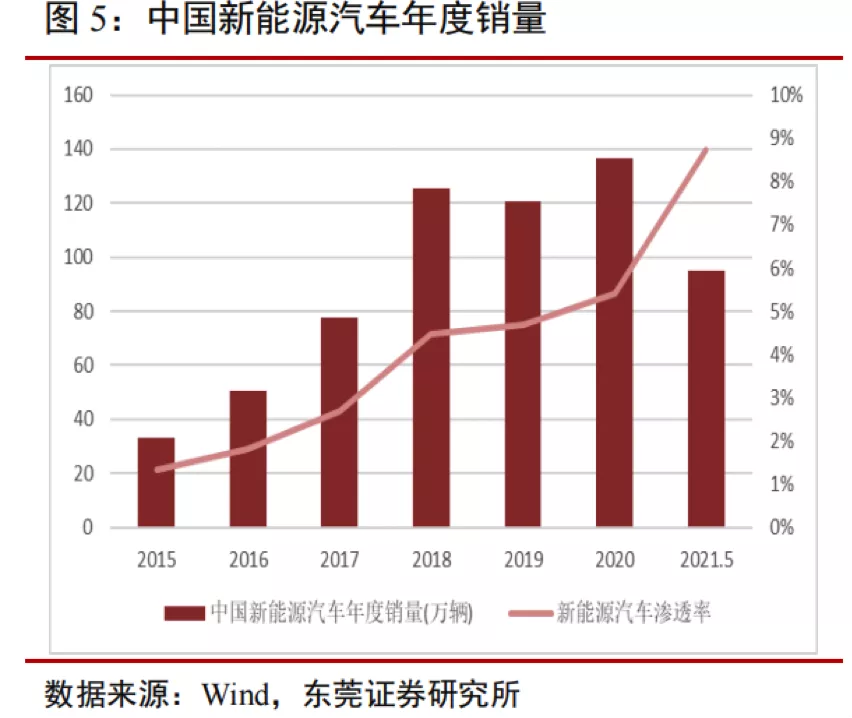

從全球視野來看,我國自2015年起新能源車產銷量連續五年居世界首位,已成為全球汽車產業發展轉型的重要力量之一。

圖片來源:東莞證券

圖片來源:東莞證券

再來看國內數據,根據中汽協數據顯示,2020年我國新能源汽車產銷量分別達136.6萬輛和136.7萬輛,分別同比增長7.5%和10.9%,扭轉2019年產銷量同比下降的走勢,新能源汽車市場滲透率從2019年的4.7%提升至5.4%。

進入2021年以來我國新能源汽車市場維持高景氣,產銷量持續實現高速增長,1-5月新能源汽車產銷量分別達96.7萬輛和95萬輛,分別同比大幅增長228.08%和228.47%。

從戰略意義來看,大力發展新能源汽車有利於國家能源安全,我國的資源特點是富煤貧油少氣,隨着經濟的快速發展,國內開採的原油難以滿足國內需求,截止2018年,我國消費原油6.3億噸,其中72.9%的原油依賴進口。未來隨着新能源汽車逐漸取代傳統燃油車,併成為主流車,那麼國內每年原油的需求量將逐步降低,逆轉原油進口依賴度一直升高的趨勢,有利於能源安全。

綜合上述因素來看,新能源車在國內景氣度高,屬於“長坡厚雪”的高速發展賽道,前景廣闊。

產業鏈完善度超國外

除了前景廣闊,我們作為全球製造業大國,已經積累了足夠多的供應鏈資源和技術能力,支持國內新能源車的起飛。

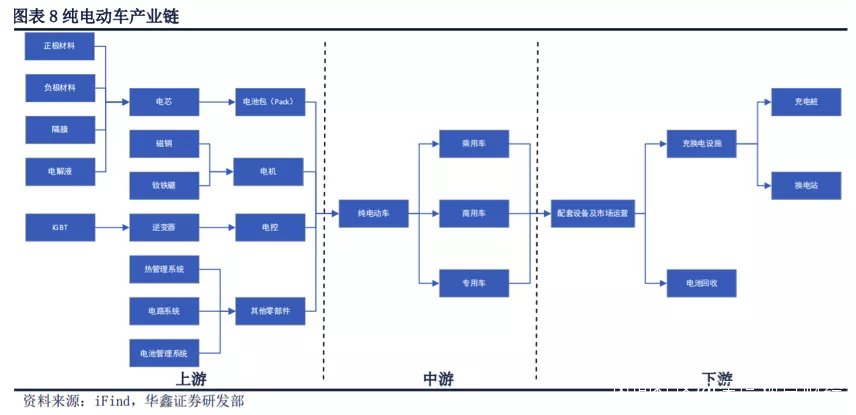

以常見的純電動汽車為例,我國在這一領域已處於世界領先水平。

純電動汽車不同於傳統燃油車,沒有複雜的動力系統和傳動系統,電動機取代了發動機成為動力源,燃油系統被動力電池取代,變速箱被固定減速比的減速箱或最多兩檔的簡單變速箱取代,沒有排氣管和前後傳動軸,可以安裝平整的電池和地板。

因此純電動車的結構較傳統燃油車更簡單。

上游主要由電池組、電機、電控這三大核心部件和其他零部件構成。

中游整車與傳統燃油車類似,分為乘用車、商用車和專用車三類。

下游配套設施及市場運營主要分為兩個部分,一是電池回收,二是充、換電設施。

圖片來源 :華鑫證券

圖片來源 :華鑫證券

從成本角度來看,電動車的成本主要由電池、驅動系統、車身和底座、配件及其它構成,分別佔據整車總成本的42%、20%、18%、20%。

正是因為電池佔據電動汽車四成以上的成本,所以電池的研發、生產、加工等顯得尤為重要,我們這裏就簡單以電池及相關產業為例分析國內在這一領域的產業鏈優勢。

近三年,中日韓三國的動力電池出貨量佔到全球出貨量的90%以上,其中中國的發展勢頭最迅猛,中國已成為全球最大的動力電池生產國。

2021年第一季度,中國在動力電池市場份額位居全球第一,韓國位居第二。

中國5家公司(寧德時代、比亞迪、中航鋰電、遠景AESC、國軒高科)的市場佔有率從2020年同期的29%提升至45%;

韓國3家公司(LG 化學、三星、SKI)的市場佔有率從2020年同期的38%下降至31%。可見我國在電池領域的優勢。

從裝機量看:

2020年全球動力電池裝機量累計137GWh,同比增長18%,同期我國動力電池裝機量累計63.6GWh,佔全球總額的46%以上。2021年一季度,全球動力電池裝機量達到48GWh,同期我國動力電池裝機量23.2GWh,差不多佔全球總額的一半。

而且我國的汽車電動化產業鏈發展迅速,佈局最為完善,目前我國動力電池四大材料的自給率均已突破90%,電解液達100%,並開始向海外輸出,正在向全球主流電池廠的供應體系滲透,基於國內產業鏈在產能、技術、成本和客户方面的優勢,將能充分享受全球汽車電動化紅利。

另一方面,基於這種在產業鏈端的優勢,我國本土汽車品牌有機會研發出更多不同行駛里程的新車型。

2020年我國工信部公佈的新能源車型有效目錄共6800餘款車型,相較2019年多出2200餘款車型,C端選擇日趨多元化。

預計2021年下半年將繼續迎來大量新車型上市,豐富且品質提升的供給將進一步刺激C端需求提升。自主品牌、造成新勢力、外資/合資品牌均有多款電動車新車型上市,包括自主品牌的比亞迪秦PLUS DM-i、宋 PLUS DM-i、唐 DMi、長城 WEY 摩卡、歐拉閃電貓、北汽 Arcfox αS、廣汽 Aion Y,造車新勢力的蔚來 ET7、小鵬 P5、零跑 C01等,以及外資/合資品牌的大眾 ID.車型、奔馳EQA/EQB/EQS、寶馬 iX、福特 Mach-e 等,電動車市場有望維持高景氣。

國內新能源車市場迎洗牌

由於相較傳統燃油車技術門檻和准入門檻降低,加之未來前景的誘惑,新能源車已經吸引了多方資本入局,目前國內共有三方勢力角逐新能源車市場,分別是傳統車企、造車新勢力、互聯網科技公司。

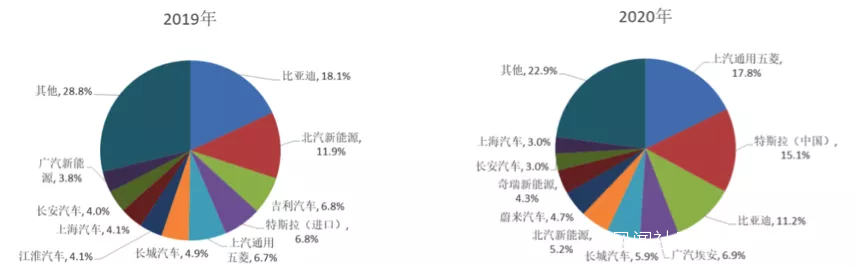

銷量排名前十的企業基本都是傳統車企,總市佔率維持在75%左右變動,但從前五名的排名來看,**2017年和2018年市佔率前五的車企在2020年全部跌出前五名。**其中北汽新能源從2017年和2018年市佔率第一,2019年下滑至市佔率第二,到2020年跌至第六名。

**與此相反的是上汽通用五菱憑藉宏光MINI EV以不到4萬元的銷售價格一舉攀上全國純電動車的榜首。**而特斯拉(中國)憑藉上海工廠的建成,一舉克服困擾數年的產能瓶頸,成為國內市佔率第二的純電動車製造商。比亞迪通過不斷推出新車型滿足國內市場需求,連續三年排名市場前三。

圖片來源:華鑫證券

圖片來源:華鑫證券

造車新勢力中的第一梯隊蔚來、小鵬和理想已在美股上市,由零跑汽車、威馬汽車、合眾汽車為主第二梯隊也在形成,這三家均計劃在2021-2022年之間實現科創板上市。

從市場份額來看,造車新勢力市場份額穩步提升,未來有望彎道超車。2018-2020年造車新勢力在純電動車型中銷量佔比分別為6%、9%、15%,2021年1-4月佔比分別為14%、15%、15%、18%,呈穩步提升態勢。

不過由於研發、營銷投入較大,而收入規模較小,造車新勢力大多仍處於投入期,尚未實現盈利,需要不斷的融資輸血(上市也可以視為融資的一種手段)。

除此之外,進入2021年以來,眾多科技巨頭也紛紛入局新能源車市場。它們採取的方式主要有三種模式:

第一種是利用本身的科技為新能源提供智能化賦能,但企業本身不介入整車製造環節,如騰訊高層就公開表示騰訊方面不會造車但會從軟件方面給予支持。

第二種是和傳統車企合作,利用車企的生產能力,代工製造新能源汽車,如百度與吉利合資成立的“集度汽車”。

第三種是自建汽車工廠,如百度宣佈正式組建一家智能汽車公司,以整車製造商的身份進軍汽車行業。

其他宣佈入局的企業還有小米擬10年投資100億美元造車,OPPO集團已經在籌備造車事項。也有通過投資形式進入戰場的,如奇虎360就通過投資成為哪吒汽車第二大股東。周鴻禕表示,360不僅是作為投資,是要來參與造車,把哪吒作為樣本,把安全技術一視同仁輸送給其他車企。

但科技巨頭造的“車”目前仍停留在計劃中,除了哪吒汽車外,尚未有一家實現量產銷售,所以最終結果還有待觀察。

總體來看,未來幾年裏國內新能源車將進入加速整合期,部分資金吃緊的車企將逐步出清,餘下的玩家繼續爭奪這塊巨大的蛋糕。

總 結

碳中和是全球大趨勢,新能源汽車是實現碳中和的重要路徑之一,所以發展新能源汽車已是全球共識。國內新能源汽車市場供給端豐富度不斷提升,刺激需求端持續旺盛,隨着滲透率持續上升,國內新能源汽車產業鏈正步入較長期的高增長階段。

在這樣的大前提下,新能源車產業鏈上中下游企業都將迎來一輪新的機遇。

參考資料:

華鑫證券:《掘金新能源汽車十年黃金賽道》

東莞證券:《新能源汽車行業2021年下半年投資策略》

聲明:文章不構成投資建議,轉載請註明來源與作者