江蘇“擠走”深圳,蘇寧歸屬引發最牛國資系終極暗戰_風聞

智谷趋势-智谷趋势官方账号-新中产的首席财富顾问。微信500强。2021-07-10 08:42

◎智谷趨勢(ID:zgtrend) | 逍道一 大佬

蘇寧易主大戲,7月5日又出了新劇情。

這部劇前前後後折騰了好幾個月。

上半部劇情的看點是,就在張近東最疲憊的時刻,今年2月29日,深圳國資委騎着白馬出現了。

現在終於迎來新的高潮,白馬王子撥轉馬頭,放棄。新主角姍姍來遲,又一個地方國資巨頭——江蘇國資委入場。

深圳國資委之前是戰無不勝的大神,頭頂最牛地方國資委之美譽。現在截胡的江蘇國資委又是何方神聖?

蘇寧如何已經無關緊要,最大看點是,究竟誰才是中國最牛國資系?

這裏面也許就暗含着中國的經濟未來發展的走向。

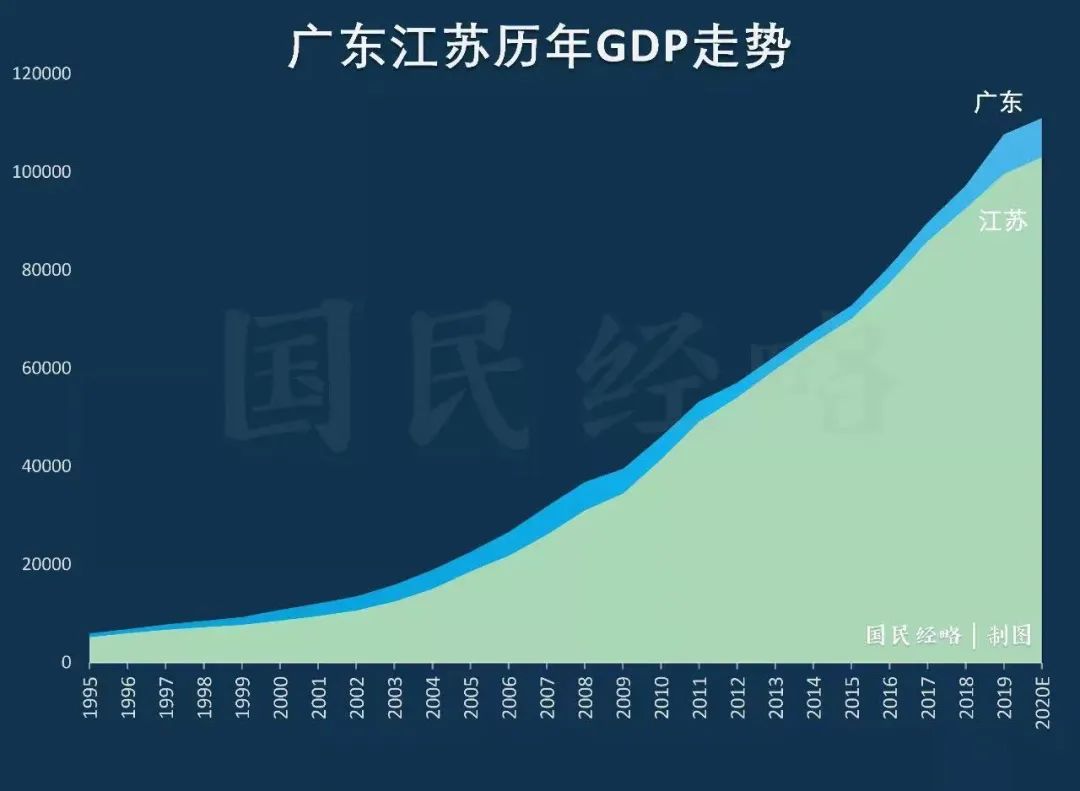

江蘇國資委PK深圳國資委,可以看作是江蘇VS廣東的又一縮影。

這兩個省經濟傲視全國,長期處於你追我趕的競爭態勢。廣東自1989年GDP超過江蘇後,一直略勝一籌,但江蘇的實力從來不容小覷。

圖源:國民經略

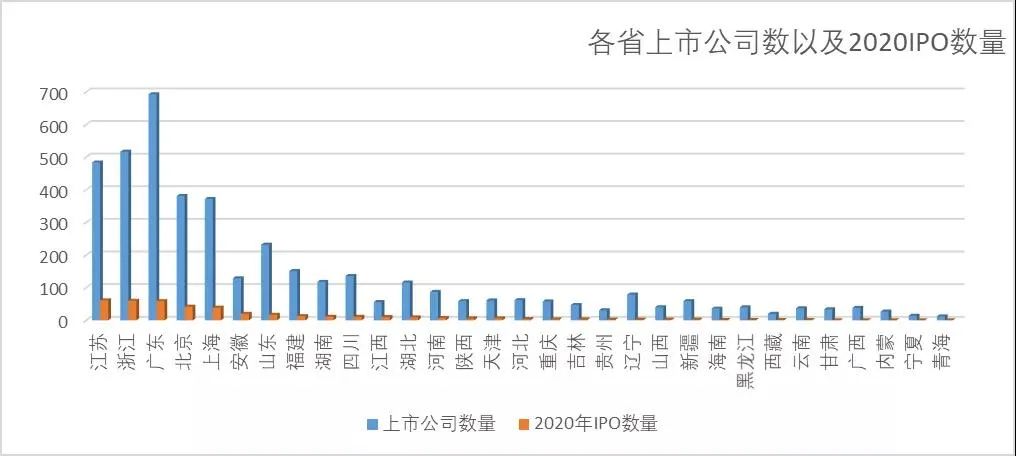

再看公共財政收入、航空吞吐量、世界500強、A股上市公司數量、胡潤富豪榜富豪數量、本外幣存款等多個數據,廣東的領先幅度更大。

圖源:城市戰爭

上市公司數量方面,廣東亦優勢明顯,但江蘇追趕態勢極其生猛。去年全年合計有393家企業完成A股IPO上市,其中江蘇新增數量第1、廣東第3。

圖源:wind

但這些數據,都只能説明過去。

眼下,兩個地方國資委的交手,或許才稍稍揭示了未來。

國企深化改革的歷史進程中,地方國資委借反向“混改”,入股眾多民營企業,有的高歌猛進,也有馬失前蹄,大浪淘沙之下,一批商業帝國的特殊玩家應運而生。

一些地方國資委掌握的財富不斷膨脹,它們的一舉一動深遠影響着中國經濟版圖。

通過蘇寧,我們就來認識一下中國最牛的兩個國資系。

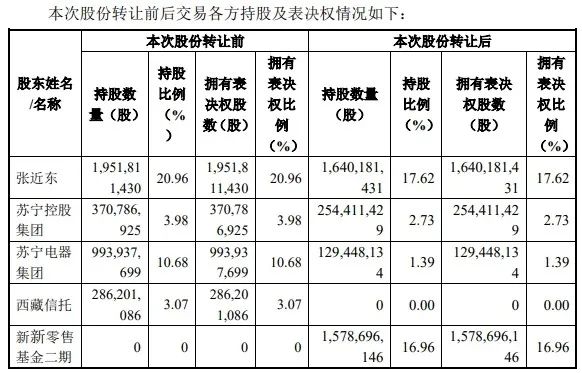

江蘇國資系**,**2020年旗下企業負債率約為62.09%,深圳國資系為65%,在負債率相差無幾的的情況下,江蘇國資委監管企業營業收入9982.14億元,深圳國資委全年營業收入7956億元。

截至2020年,中國GDP過萬億的城市也不過16個,由此我們不難理解,它們是怎樣的存在。

需要注意的是,深圳國資委是市屬,江蘇國資委是省屬。

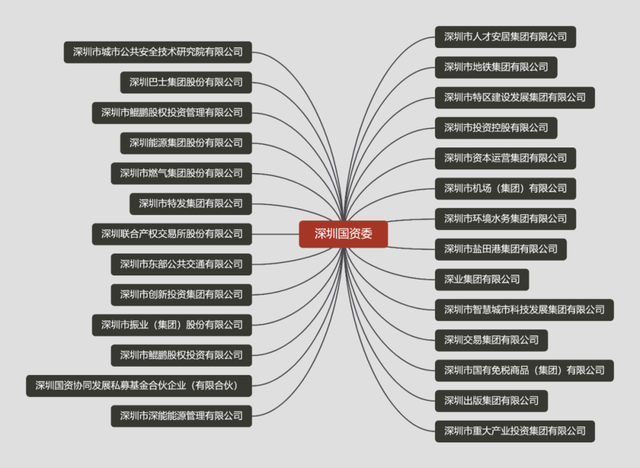

而且深圳國資委旗下深圳投資控股有限公司更是如神一般存在,江蘇國資委旗下4家企業加一起,資金實力還是比不過。

不過,這一輪競爭並不火爆。

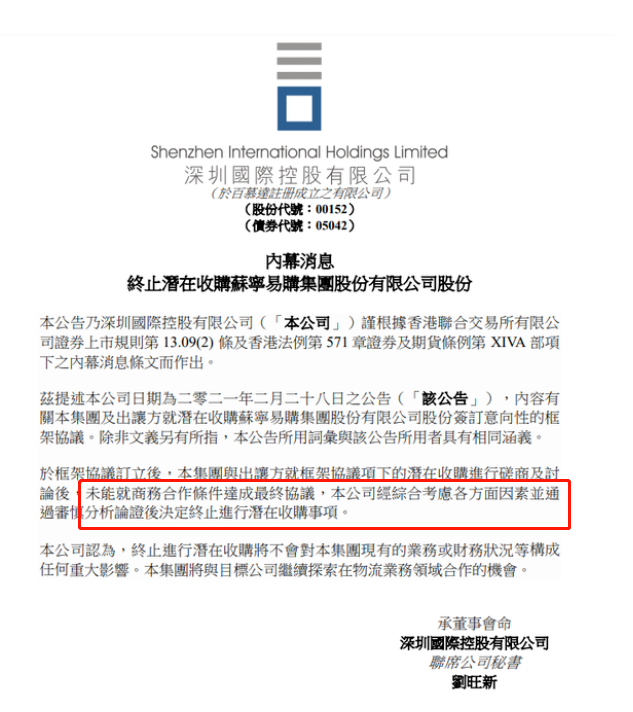

深圳國資委更像主動棄權。7月5日,在蘇寧易購披露重組方案的同時,深圳國際在港交所發佈公告也説明了這一點。

今年3月深圳國資委主任餘鋼在一次公開講話中表示,深圳國資在投資時往往遵循“三個堅持”原則:

堅持戰略上匹配,任何收購必須要匹配深圳的城市發展戰略、深圳國資的戰略佈局;

堅持實現國資保值增值;

堅持合作共贏。

據傳深圳國資委之前寄希望於通過入股蘇寧,讓深圳500強再添一員,據説如果條件談妥,蘇寧將會在深圳設立華南區域總部(國美的華南總部在廣州)。

蘇寧雖然不復當年勇,但讓江蘇放手並不容易。蘇寧對江蘇意義非凡,從它的名字就能看出。

蘇寧名字的由來,坊間有兩種説法:一種説“蘇”是江蘇簡稱,“寧”是南京簡稱;另一種説張近東初創公司的地址是南京江蘇路與寧海路交叉口。

**無論哪種,蘇寧都與南京和江蘇密不可分。**南京有條“蘇寧大道”,還有一個地鐵站被命名為“徐莊·蘇寧總部”。

2020年7月,江蘇發展改革委副主任到蘇寧易購調研,把蘇寧作為了家電回收處理領域的重點調研企業。

2020年8月,江蘇省糧食和物資儲備局局長到蘇寧座談,簽署戰略合作協議,邀請蘇寧建立健全高效物資儲備體系。

2021年3月,江蘇省商務廳、南京市商務局與蘇寧易購集團簽署合作協議,圍繞數字新商業、促進新消費、跨境新模式、農村新電商、便民新服務等“五新”領域深化合作。

看來蘇寧與江蘇的關係,真是剪不斷。

最後的結果,也在情理之中。

深圳國資委棄權,顯然不全因為蘇寧與江蘇的感情。從歷史“戰績”看,深圳國資委極少失手,此番退出大概率是深思熟慮後的判斷。

在資本市場上,流傳着眾多深圳國資委的傳説。

其下屬30家企業,無一家虧損,全系統無一家殭屍企業。

憑藉着這些發達的觸角,以及複雜的股權構架,“深圳國資系”在資本江湖上四處出擊無敵手。

2020年11月,華為深陷美國製裁令的圍剿,無芯可用的困境。火燒眉毛時,深圳國資委果斷接盤。這給進退維谷的華為,帶來寶貴的現金流,也讓榮耀得以用“寄養”的身份曲線救國。

2020年9月,轟轟烈烈的恒大債務風波,深圳市人才安居集團拿出250億元馳援,從山東高速手裏接過了恒大地產的5.8797%股權。這筆錢在恒大1300億元戰投中佔了20%。

更早年的寶萬之爭,深鐵集團動用了幾百億元的天文數字,最終結束了這場腥風血雨般的武林恩怨。

跟深圳國資委那些英明抉擇相比,江蘇國資委顯得乏善可陳。更可怕的是,廣東懂“風投”的國資委還不止深圳一家。

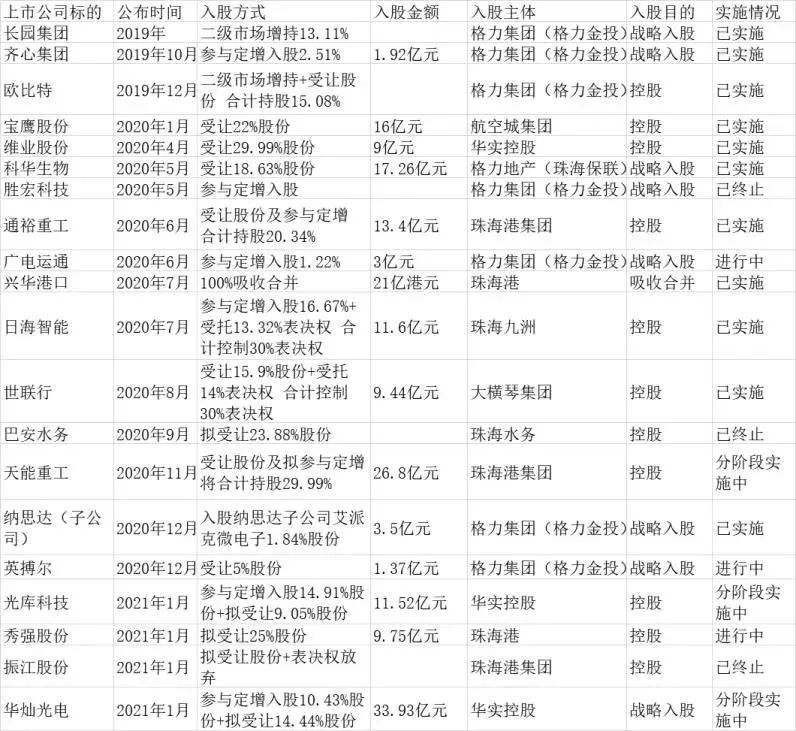

2019年,珠海國資委出讓格力電器15%股份套現400億元,然後就開始瘋狂出擊。

圖源:證券時報

證券時報統計,近一年多來,珠海國資買買買的上市公司接近20家。“賣掉一個格力,孵化多個格力”。

珠海經濟體量不大,但珠海國資委出手頗為狠辣,一點不含糊。

今年江湖上就流傳,珠海國資將向FF投資20億元,以支持FF在珠海建設生產基地。由此也可以看出珠海押寶新能源汽車產業的雄心壯志。

不説遠處的廣東,就在江蘇國資隔壁,就有兩座難以逾越的同行“高峯”。

叱詫風雲的深圳國資,總資產位列全國地方國資委第4,利潤總額、淨利潤、成本費用利潤率在全國排第2。**這些指標的第1,全都是上海國資。**上海國資系一年的營收高達3.8萬億元,比今天的全球第一大企業沃爾瑪還要高。

如果説珠海想成為新能源汽車重鎮,上海的夢想則是當全球金融中心。

上海的幾大定位中,國際貿易中心手到擒來,國際航運中心努力也能夠着,但國際金融中心總是差點意思。

於是提升金融影響力,成了上海國資的主攻方向。

新設立的摩根大通證券,上海外高橋集團股份有限公司持股20%。新設立的星展證券以及野村東方國際證券,上海國資委通過旗下公司分別持股49%。

2020年8月,東方國際、張江集團等10家上海國資背景企業戰略投資民生證券,使得這家三十年曆史的老牌券商中,國資持股比例超過30%。

作為交換,民生證券做出了券商發展史上甚為罕見的舉動——實行總部搬遷,由北京遷入上海。這使得註冊地為上海的券商機構數量,進一步拉昇到28家,遠高於深圳23家,北京的17家。

上海國資與大佬做生意,自然穩賺不賠。但後發地區合肥的“風投”準心,更容易讓大家受到鼓舞。

合肥以地方融資平台為橋樑,通過政府出錢主導融資的方式引進行業巨頭,再撬動上下游企業落地。即便這個巨頭,正陷入困局或者備受爭議。只要看準了,就不惜一切代價。

“2007年,合肥拿出全市三分之一的財政收入賭面板,投了京東方,最後賺了100多億元。2011年又拿出100多億元賭半導體,投了長鑫、兆易創新,贏了,上市估計浮盈超過1000億元。2019年,又拿出100億元賭新能源,投蔚來,結果大眾汽車新能源板塊落地合肥。”

這樣的賭,真需要智慧與勇氣。

每個國資委心裏都住着一個“淡馬錫”。

如果你去過新加坡,目之所及的60%的產業,背後都是淡馬錫的國資模式在運作。

淡馬錫是由新加坡財政部負責監管、以私人名義註冊的一家控股公司。淡馬錫董事會成員是由財政部提名,由新加坡總統批准。如今是世界最成功的政府企業,並獲得了標準普爾與穆迪投資的最高信用評級,成為了全球範圍內國有資產運作模式的神話。

“淡馬錫”3個字,經常出現在國內各項文件、報告中,也是上海和深圳的對標對象。

2013年,上海啓動國資改革,計劃把國有企業資產以新加坡淡馬錫模式重新推出。

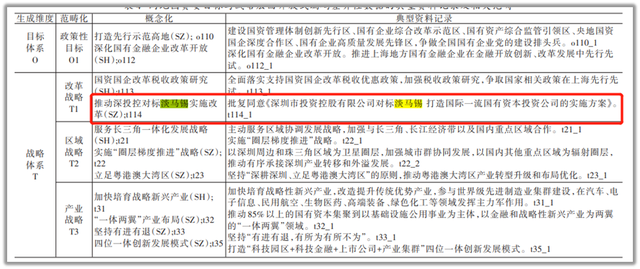

2019年,深圳國資委通過了《深圳市投資控股有限公司對標淡馬錫,打造國際一流國有資本投資公司的實施方案》。

之前有觀點認為,由於國情和體量不同,國家層面照搬“淡馬錫模式”很難成功。如果以地方國資甚至國資系旗下大型投資運營平台去對標淡馬錫,改革的阻力更小,成功性更大。

實際上淡馬錫模式本身也不是一成不變的,它的功能和定位,在新加坡不同的發展時期,作出過多次調整與改革。

與其死扣淡馬錫模式的現有架構,不如重點關注淡馬錫模式的呈現結果:**“國進”還是“民進”不是企業成功的關鍵。**關鍵在國企、私企是否循市場化的邏輯而動?是否建立清晰的委託代理結構,並用制度剋制權力尋租與行政干涉的衝動?

關於這點,深圳國資委副主任之前接受採訪時説:“深圳市委市政府要求任何黨政機關不能辦企業。”

這意味着深圳國資委入股的各類企業,深圳國資委都不直接參與經營投資,充分尊重企業自身管理運作。

比起淡馬錫模式,深圳國資委還有一點寶貴的創新。

通常國資委的運作模式都是:上層調研、規劃、設計天花板、實施。淡馬錫也很強調頂層設計,只是人家更專業,玩得更高級。

但深圳國資委旗下的深投控主攻科技金融的方向,並不在早期頂層設計裏。而是由深投控旗下的高新投負責,推出了“比例擔保”、“擔保分紅”、“擔保換股權”等擔保方式,進而扶持出一批高新技術企業。無心插柳柳成蔭後,才觸發了深投控戰略系統的變革。

也就是説,它是在探索中自下而上逐漸形成的。不僅如此,它還會雙向互動,將資金投資規劃(頂層設計)與一線市場經驗反饋,兩者精準結合。

這個角度看,是不是照搬淡馬錫模式並不重要。誰更親近市場、更尊重法律、更專業,就是淡馬錫了。

至於蘇寧歸誰,不過是國資改革與探索過程中的一朵浪花。

參考資料:

《蘇寧懸崖獲救,炸出全國最牛國資系,“國進民進”時代來了?》黃漢城財經

《深圳國資委是怎樣神奇的存在》真叫盧俊

《江蘇VS深圳,這場反轉大戲沒有贏家》城市進化論

《中國國資委的“淡馬錫”之路》第一財經

《國資委與匯金之爭不應忘記淡馬錫模式核心》每日經濟新聞

《蘇寧到底發生了什麼?》AI財經社