“華爾街之狼”貝萊德來了,張坤慌不慌?_風聞

锌刻度-锌刻度官方账号-努力做一个新锐的科技产业原创调查者2021-07-11 11:30

每日一篇科技財經深度調查

走進商業背後的故事

撰文/ 陳鄧新

編輯/ 楊皓然

張坤,又有了新的對手。

日前,據證監會網站顯示,已接收關於貝萊德基金管理有限公司《公開募集基金募集申請註冊——貝萊德中國新視野混合型證券投資基金》的材料。

這意味着外資正式入局國內公募基金市場。

對此,貝萊德創始人拉里·芬克曾坦言:“中國正在發生很大變化,忽視這一新興機會的代價太高了,尤其是長期來看。”

作為首家外資公募機構,貝萊德到底是何來頭?對投資者而言,是否對其有興趣?又會不會攪動一池春水?

手握58萬億元的“無冕之王”

眼下,貝萊德堪稱華爾街的“無冕之王”。

提到貝萊德,就繞不開黑石,前者英文名為BlackRock,後者英文名為Blackstone,從名字就可以看出兩者的關係非同一般。

據公開資料顯示,蘇世民(Stephen·Schwarzman)於1985年耗資40萬美元創辦了黑石,而貝萊德誕生於1988年,彼時的身份“黑石金融管理”部門,由拉里·芬克(Larry· Fink)一手創立。

卻不想兩位大佬相處並不融洽,呈現隱隱對立之勢。

到了1995年矛盾到了不可調和的地步,不得不一拍兩散,從此貝萊德與黑石分道揚鑣:貝萊德走的是公募路線,主要面向個人投資者,而黑石走的是私募路線,主要為主權財富基金、保險公司、養老基金等服務。

分家之後,兩家公司互別苗頭。

起初,黑石明顯壓了貝萊德一頭,卻不想後者耐力更強,先發優勢被逐漸抹平,甚至被反超,之所以如此皆因公募市場天然就比私募市場大,全球皆如此。

據中國基金業協會數據顯示,截至2021年5月31日,境內公募基金管理規模為22.91萬億元,而私募基金管理規模為16.06萬億元。

如今,貝萊德成為全球最大的公募資產管理公司,黑石成為全球最大的私募股權管理公司,在各自賽道紛紛問鼎。

然而,貝萊德與黑石的江湖地位卻有了天壤之別。

截至2021年7月6日,貝萊德的市值為1364億美元,而黑石的市值為668.15億美元,更為關鍵的是前者的資產管理規模為後者的14倍,已不可同日而語。

據公開資料顯示,貝萊德業務遍及100多個國家和地區,資產管理規模高達9.007萬億美元,相當於58.32萬億人民幣。

“我時常想象,如果兩家公司當初沒有分開,現在會發展成什麼樣?”蘇世民對當年的分家頗為後悔。

儘管在華爾街舉足輕重,貝萊德卻長期缺席中國公募市場,一直意難平。

直到2020年4月1日,中國取消了基金管理公司的外資股比限制,貝萊德第一時間提交了公募基金管理公司設立資格審批申請。

對此,拉里·芬克曾表示:“我們期待分享我們的全球投資專業知識,為中國投資者提供更多差異化的投資解決方案。”

這麼來看,拉里·芬克的願景又近了一步。

外來的和尚好唸經?

貝萊德的首隻公募基金面世已越來越近,而投資者對其看法不一。

“股市裏有一句諺語:跟着外資買,別墅靠大海,如果貝萊德真有實力,當然會考慮的。”曲樅禕如是説。

曲樅禕既買了股票進行直接投資,又買了基金間接投資。

之所以如此皆因曲樅禕是一名急性子,炒股喜歡快進快出,眼裏容不下利潤,雖然在股海縱橫十餘年,總體收益也不過持平而已,而近些年流行長線投資、抱團白馬股,在打不過就投降的心態之下,也配置了不少基金。

“早些年,跟着感覺走,買什麼全憑眼緣,看對了就上,着實虧了不少。”曲樅禕表示外資擅長抄底,跟隨外資操作才逐漸回本,“還是他們眼光毒辣,這點不得不服。”

曲樅禕告訴鋅刻度,其持有的基金收益還不錯,未來有進一步加碼的打算,不排除申購貝萊德首隻公募基金的可能性。

與曲樅禕相比,胡盛裕的態度更為保守。

作為一名“90後”互聯網從業者,胡盛裕的工作較為繁重,平時並無過多心力關注股票,因而長期依賴基金進行理財,且對張坤較為信賴。

起初,身邊的朋友不斷推薦張坤之時,胡盛裕並不感冒,皆因自身不喝白酒,無法與白酒基金共情。

沒有堅持多久,胡盛裕就破防了。

“費再多的口水都沒用,只有賺錢才是硬道理。”胡盛裕之後對張坤的態度180度大轉彎,“不夠虔誠,就賺不到大錢,足夠信他就不會踏空。”

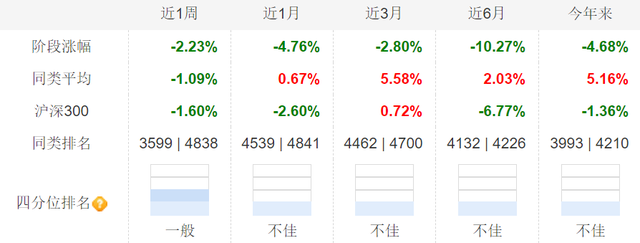

2021年上半年,張坤旗下基金的業績遭遇“滑鐵盧”,譬如易方達中小盤的淨值下跌1.62%,特別是春節之後跑輸滬深300,行業排名墊底。

自然而然,張坤成為眾矢之。

對此,胡盛裕並未灰心:“沒有人能一直踩準風口,他不是説過嘛,無論什麼投資方法,必然在某些時期,面臨業績的落後。”

此背景下,胡盛裕對貝萊德的首隻公募基金持謹慎態度:“A股指數十年不漲,簡直就是Hard模式,外來的和尚就會好唸經嗎?”

是鱷魚還是鯰魚,尚有懸念

事實上,對外來的和尚會不會好唸經,貝萊德會不會遭遇水土不服,金融界的態度也涇渭分明。

一種觀點認為,貝萊德對中國市場頗為熟稔。

據貝萊德官網顯示,旗下貝萊德中國A機會基金、iShares中國大盤ETF等多隻基金覆蓋了A股市場。

單輪業績的話,並不比國內同行遜色。

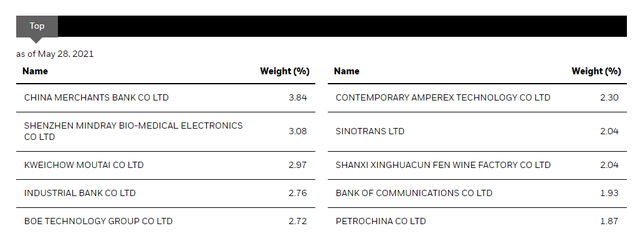

譬如,貝萊德中國A機會基金成立於2018年12月27日,前十大重倉股分別為招商銀行、邁瑞醫療、貴州茅台、興業銀行、京東方、寧德時代、中國外運、山西汾酒、交通銀行、中石油,涉及醫療、白酒、新能源、科技等多個熱門賽道。

截止6月30日,該基金2021年上半年的淨值增長為5.22%,而國內百億規模的權益類公募基金,淨值增長中位數為5.3%,這意味着其與內資主流投資水平相當。

一名國際投行分析師表示:“從名字來看,貝萊德首隻公募基金是混合型,並非其擅長的指數型,就是對A股市場的特殊性有過充分的考量。”

而華泰證券告訴鋅刻度:“目前來看,象徵意義更大一些,但貝萊德進入國內,也會把國外一些先進的管理經驗、投資理念帶入中國。”

另一種觀點認為,貝萊德或掀不起多大的風浪。

某私募投資部經理陳聽濤認為,A股板塊輪動頻繁、投資策略多變,與外資崇尚長期投資的調性格格不入。

“2005年的重組題材成就了王亞偉,2015年的創業板成就了任澤松,2020年的白酒概念成就了張坤,市場風格一直在變。”陳聽濤稱。

陳聽濤進一步表示,貝萊德也要適應投資者的敢愛敢恨有血性,類似“漲了叫坤哥,跌了叫坤狗”這種愛恨就在一瞬間的事情,一樣無法避免。

某公募基金公司執行董事劉旭凌告訴鋅刻度:“可以把當年外資銀行進入中國做個對比,目前還是中資銀行佔有絕對的市場份額,有的外資銀行的業績甚至不如城商行。因此,不用過分去神話,歸根結底還是要比拼業績,內資公募基金深耕多年也並非庸手。”

從這個角度來看,貝萊德切入境內公募基金賽道的影響尚不確定,唯一可以確定的是施羅德、富達、路博邁等外資都在路上。

那麼,同台競技之下,外資是鱷魚還是鯰魚,唯有時間才能給出答案。