長春高新:存在一個嚴重的認知差!好公司也要獨立思考_風聞

证券之星-证券之星官方账号-证券之星国内领先的金融信息及综合服务平台。2021-07-12 11:04

長春高新作為國內生長激素的絕對龍頭,最近為何下跌那麼多?

針對市場上普遍的質疑,證星研究院研究後的結論是基本不影響長春高新基本面。

反而是市場上一個很重要的長期共識,我們發現了底層邏輯的錯誤。

以上是本文要解決的問題。

01

長春高新主要矛盾與重要基礎知識

(有基礎可跳過,看不懂可以翻回來)

分析前先給沒有基礎的讀者梳理下長春高新的主要矛盾。

先給結論:長春高新最要矛盾就是子公司金賽藥業的生長激素。

根據2020年年報,長春高新金賽藥業實現收入58.03億元,同比增長20.34%;實現淨利潤27.60億元,同比增長39.66%。而長春高新2020年的利潤是30.47億。

可見金賽的淨利潤佔比90%,同時兼顧高增速和高毛利,而金賽的主要收入基本上來源於生長激素。所以分析清楚生長激素即可。

重要基礎知識:

商業模式: 通過渠道【服務】找到適應症患者,帶動【處方藥】生長激素銷售賺錢,國內主要來源於矮小症(適用人羣4-15歲,國內偏晚期),國外是成人增肌。代表着小孩長高的需求。客户需要有專業人士答疑解惑輔導才能順利使用。除了渠道技術和市佔率也很重要。

渠道: 國內渠道70%院外(非公立醫院)、30%院內。金賽佈局完善,國內沒有對手,市佔率近80%!

生長激素種類: 粉針(年費用2.6萬)注射前要加溶劑【銷售賣粉針已經沒有提成,佔比8%做左右】、水針(年費用5.5萬)直接注射片【營收佔比7成以上】、長效(年費用8萬以上)直接注射後效果持續時間久片【近期入組數據顯示拓展良好,佔比約13%左右】。

技術壁壘: 生長激素技術金賽全球最強。金磊本人在國外的時候就是第五代生長激素的技術創始人,發明的“金磊大腸桿菌分泌型技術” 榮獲了當年美國生物學界的獎——克萊文獎。領先表現:世界龍頭諾和諾華長效針2020年年底才在中國獲批臨牀,而金賽的長效2014年就已經全球第一個推出。

定性:長春高新是世界生長激素龍頭,20年淨利率高達38.57%,金賽淨利率45%。肯定是好公司。

02

為何下跌那麼多?集採、對手、短期業績的質疑都不重要

針對最近的下跌,市場普遍擔心的點如下:

1、傳言廣東省的集採

不管落地情況,首先從醫保控費的角度看,集採的肯定也是粉針。營收佔比僅約8%,所以不是主要矛盾。

2、其他對手的產品即將進入市場

安科生物水針19年獲批,諾和諾德長效2020年底獲批。不重要,金賽的渠道、技術、品牌優勢明顯,長期保持高市佔率不成問題。 3、業績不及預期

從市面流傳跟蹤的入組數據看,長效開發進展喜人,近期月入組近萬人。短期業績沒出非經常性損益的話,很難不好。

03

人云亦云的機構認知,目前成熟渠道的天花板並不高

生長激素的長期空間在哪?市場有幾個主要觀點:

1.對比美國28%的滲透率,我國近4%的滲透率,有7倍的差異成長空間極大。

2.適應症極多,成長性良好。 第一個觀點,其實問題很大,按照常識會發現有問題。很多券商機構都沿用了這個觀點,典型的是安信證券。

這裏不是點名安信證券,安信證券算表現得較好的,已經考慮到了存量因素了。

認知差: 金賽目前渠道覆蓋的生長激素用户羣體是4-15歲的小孩。基本上用藥時間是400天左右,但是治療過的用户並不可能重複使用,不屬於每年藥不能停的範疇。那麼滲透率的提升從現金流上就不是簡單的倍數體現。

舉個例子:假設我有100個存量不因年數減少,今年治療5個明年治療5個後年治療5個,滲透率便是從5%增長到了15%翻3倍。但實際上如果收費相同每年的現金流是一樣的。

另一個嚴重的認知差在於這個羣體他存量和增量差距過大。存量的大約數量級在【2億】並且每年有一批滿15歲的小孩離開市場。而現在人口數據下降明顯,每年的數量級在【1200萬乃至更低】。 顯然每年的增量僅佔存量的6%。這在現金流上的表現便是極其難看的。

考慮到這些因素,讓我們按照樂觀情況為大家算一個總賬: 首先生長激素是處方藥,要適應症才能用。中國矮小症的發病率大約在3%左右。但矮小症有多種情況,只有2種情況可以用生長激素。

1.缺乏生長激素(佔3成)

2.特發性矮小(這是找不到原因的矮小,佔2成。

醫美和超適應症基本上走這個適應症) 第一種情況轉化邏輯順暢,第二種情況轉化邏輯一般,屬於半灰色。

如果是超適應症使用則有很大的道德和政策監管風險。

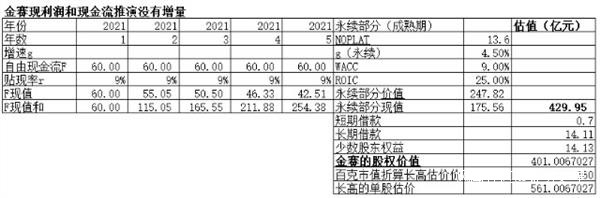

存量現金流: 2億存量*3%發病率*50%適應症*30%滲透率*7成市佔率*長效樂觀開發後達到8萬均價*45%淨利率=226.8億對應(實際上這很難,首先生長激素收費過高,非中產階級很難自費,中國中產比例大約在14-20%左右,由於中國全家重視小孩的文化加持,10個適應症裏有3個人選擇自費,這個概率非常樂觀了,美國的滲透率才28%) 增量現金流: 1200萬增量*3%發病率*50%適應症*30%滲透率*7成市佔率*長效樂觀開發後達到8萬均價*45%淨利率=13.6億 大家可以看下圖,安信18年的研報也考慮到了這個,數量級類似。

226.8億的存量從以上的假設大致可以開發的入組人數=2億存量*3%發病率*50%適應症*30%滲透率*7成市佔率*=63萬人。以目前月入組近萬人的效率,一年近10萬以一定的增速,那麼5年應該能開發完成。 如果按五年開發完成,不考慮每年流失的15歲機會成本,我們算一個近似現金流。 只依靠中國矮小症發展生長激素的估值:

按照這個推算,我們就假設5年後開始永續增長(實際上不可能),現值顯然並不高。

所以如果只看矮小症適應症的中國市場空間,是不存在安全邊際的。 按照金賽的市場地位,全球順利拓展後的估值: 那麼我們換一個樂觀思路:

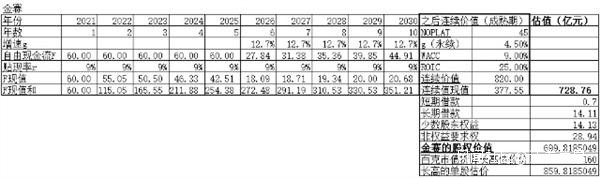

2020年諾和諾德營收近60億人民幣,由於金賽的全球技術領先實力,假設未來金賽海外開發也順利,營收達到現有管線的龍頭營收。

假設金賽的營收與諾和諾華的佔比達到50%:30%。則遠期金賽的利潤級別將達到:60億/30%*50%*45%淨利率=45億利潤。

假設10年後達到,增量對應12.7%的增速,那麼第5年的時候24.7億,第十年的時候45億。並且按照這個增速增長。

則現金流如下:

我們可以發現,如果按市場地位匹配,長高樂觀可以達到859億的估值。但這也不是最樂觀的估值。 估值未必看不懂:超強研發能力與生物醫藥賽道的風險溢價 估值都是保守的,前面僅按照長春高新已有確定性較高的部分給予計算。但其實生長激素是個適應症極多,且可拓展的適應症也非常多的大單品,有點像抗生素。我們知道像成人、青少年腎病、小胖威利症甚至是抗衰老這個醫美領域,金賽都存在開發空間。前面的估值並沒有考慮到那麼多可拓展的空間。尤其是成人抗衰老領域。

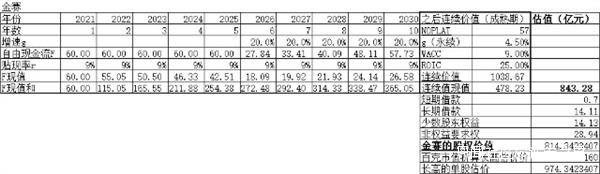

假設長春高新在醫美抗衰老領域做出研發成果,那整體邏輯就從會政策限制的處方藥成長為類消費品。其實生長激素在增高領域也有消費屬性,如果在超適應症範圍開展業務,那市場遠高於已有適應症市場。但這確實有道德和監管風險。考慮到這些,假設品類拓展順利,和恆瑞醫藥的拓展速度近似在20%,那麼假設增量增長在20%。 則考慮到管線成長後的估值如下:

10年:974億

15年:1461億

目前的市值是超過這個數量級的,我們認為是資本市場給予了賽道的溢價。如果想博取超額收益的用户,那麼就只能指望長春高新研發超預期,或者切入醫美賽道。那麼作為股東就必須對現在長春高新所有的管線進行密切跟蹤。

需要跟蹤的點有兩個:

1、是否有可能的大單品管線

2、是否有醫美領域的切入

長春高新如果變成沒啥使用限制的醫美股,那上方空間確實按倍計。 而證星研究院的判斷是,已有管線只要是病,驚喜的概率不大。 總結:長春高新是家好公司,但是目前對於投資者的盈虧比不划算。如果長春高新全球化管線研發順利看到15年市值也就現在這個水平。而我們只能賺到貼現率的錢。所以長春高新未來的不確定性很強但上方確實仍有想象空間。但那一定不屬於喜歡有安全邊際的價值投資者,而是屬於有醫藥基礎的風險投資者。 反思:投資者最重要的還是獨立思考,遵守常識,千萬不要線性外推。如果按照線性外推則估值如下: