沉寂多年,電力股重新具備想象力?_風聞

壹零社-最新鲜的互联网产业资讯2021-07-13 15:51

在微軟推出的下一代操作系統Windows 11中,具有貼靠佈局、貼靠羣組、虛擬桌面、手寫筆交互等功能,並且引入了Android 應用程序等全新的功能。

備受冷落的電力股,正在發生悄然變化。

近段時間,西昌電力、晉控電力、樂山電力、吉電股份、華電國際、華電能源等電力股一改往日的頹勢,股價上躥下跳,挑動着資本市場的神經。畢竟,歷史上電力股集體受到關注,還要追溯到2012年7月。

這個夏天,沉寂多年的電力股,又有了活力?

1.電價有了上漲預期

近年來,電價一直未漲。

之所以如此,皆因為了保持經濟的競爭力,甚至部分工業的電價還下降了,製造業獲得了實實在在的讓利。

這個趨勢如今有了微妙的變化。

隨着國內經濟的持續復甦,國外出口的持續暢銷,從而推動電力需求持續增加,據國家統計局數據顯示,2021年1月~5月,發電31772億千瓦時,同比增長14.9%,比2019年同期增長11.3%,兩年平均增長5.5%。

其中,火電同比增長5.6%,以2019年5月份為基期,兩年平均增長7.3%;水電增長12.1%,兩年平均下降3.3%;核電增長10.2%,兩年平均增長12.2%;風電增長20.7%,兩年平均增長12.7%;太陽能發電增長8.7%,兩年平均增長7.9%。

高增長的背後,是電力行業經營壓力陡增,虧損面或持續加大成為行業的共識。

事實上,不僅僅是發電企業,哪怕是國家電網的日子也不好過,據公開資料顯示,2020年國家電網營業收入26600.3億元,淨利潤為591億元,連續第三年下滑,更為重要的是電力主業虧損178億元。

因此,改革迫在眉睫。

日前,發改委公開表示:“長期以來我國試行較低的居民用電價格,居民電價較大幅度低於供電成本,是因為工商用户承擔了相應的交叉補貼。與國際上其他國家相比,我國居民電價偏低,工商業電價偏高。按照進一步深化電價市場化改革要求,下一步要完善居民階梯電價制度,逐步緩解電價交叉補貼,使電力價格更好地反映供電成本,還原電力的商品屬性,形成更加充分反映用電成本、供求關係和資源稀缺程度的居民電價機制。”

這個表態有三個關鍵信息。

一是,居民電價較大幅度低於供電成本,企業乾的是賠本的買賣,從長遠來看不利於行業的健康發展;二是,我國居民電價偏低,工商業電價偏高,這點恰好與多數國家的現狀相反;三是,要完善居民階梯電價制度,逐步緩解電價交叉補貼,使電力價格更好地反映供電成本,還原電力的商品屬性,這意味着居民電價有了上調的可能,工商業電價則有了下調的可能。

不過,也有分析人士認為:“若提高居民電價,降低工業用電電價事實上可能並不會利好整個板塊。因為在整個電力消費中,工業用電佔比近70%,而居民電力消費僅佔14%左右。所以,若降低工業用電的確會在很大程度上降低企業成本,但是對於發電企業而言,則是一大損失。”

2.成本有了下降預期

華電國際、西昌電力、晉控電力、樂山電力等電力股有一個共性,那就是或多或少擁有火電資產,而火電與煤炭息息相關。

2020年下半年以來,煤炭價格逐步走高,煤炭企業賺得盆滿缽滿。

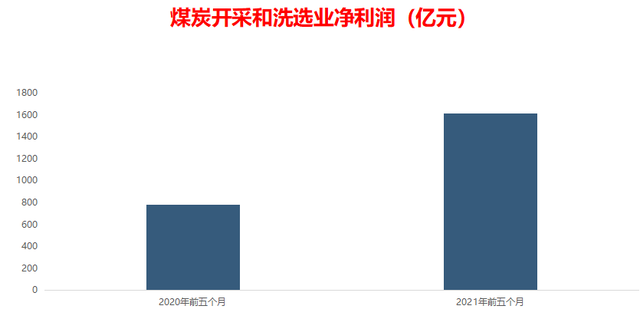

據國家統計局數據顯示,2021年1月~5月,煤炭開採和洗選業實現主營業務收入9785.7億元,同比增長28.8%;淨利潤為1614.4億元,同比增長109.4%。

換個角度來看,電力行業負擔日益加劇。

對此,發改委公開表態:“一是全力推進煤炭增產增供。督促晉陝蒙主要產煤地區和重點煤炭生產企業按照‘一礦一策’原則,在確保安全的前提下增產增供,重點保障電廠用煤需要。二是促進優質產能釋放。對於先進產能建設煤礦,加快手續辦理力度,推動依法依規儘快投產;對於符合條件的先進產能生產煤礦積極支持產能核增。三是安排投放煤炭儲備。已向市場投放了部分政府煤炭儲備,在供需偏緊時段有效補充市場供應,同時對電廠存煤偏低的地區予以重點保障,下一步還將進一步加大投放力度。四是加強中長期合同履約監管。組織第三方信用機構開展中長期合同履約情況評估,督促煤炭供需雙方嚴格履行中長期合同,提高履約水平,穩定煤炭供應基本盤。”

這意味着火電成本有了下降的可能性,再疊加火電是碳排放的重要參與者,火電自然而然站上了“風口”。

海通證券認為:“電力市場化改革提升了行業自主定價權,市場化的海外電力龍頭PE在15-20倍,國內估值5~15倍並不合理。長期看,我國電力需求仍有上漲空間,行業理應取得更好的估值。”

中信證券指出:“5月單月全社會用電量同比增長12.5%,行業繼續維持高景氣,從電力行業工程投資完成情況來看,前5月電源投資同比增長8.8%,其中水電、火電投資同比分別增長11.7%、8.3%,維持預計全年全社會用電量增速為7.9%,看好大水電裝機高增長啓動、電價趨勢性向好。”

從這個角度來看,電力股的確值得留意,當也要留意風險:遊資爆炒之後,撤退之後可能一地雞毛,歷史上曾出現過這一幕。

需要注意的是,電力股中“護城河”最寬的是長江電力,上市以來股價翻了10倍,近五年的淨利潤累計為1134.94億元,是名副其實的賺錢機器。

本文僅代表個人觀點,跟本報無關。股市有風險,投資需謹慎,本文僅作參考,實際盈虧自負。

Q&A問答

片仔癀是不是一門好生意

@青中葵:董師傅,最近片仔癀被刷屏了,我看了所有的討論,感覺這是一門好生意,你怎麼看?

@董師傅:片仔癀被譽為“藥中茅台”,主要療效為清熱解毒、涼血化瘀、消腫止痛,常用於熱毒血瘀所致的急慢性病毒性肝炎,作為獨家中成藥,其處方及工藝均處於保密範疇,再疊加使用的天然麝香屬於管制、稀缺、名貴的品種,因而眼下片仔癀成為名貴中藥的代名詞,在線下被炒至上千元一粒,還買不到。不客氣地説,如今的片仔癀奇貨可居,已經從藥品逐步蜕變為投資品,外界似乎不再關心其療效。從這個角度來看,對上市公司的確是利好,這是一門好生意。但需要注意的是,片仔癀股價高企、各路資金在裏面進進出出,風險不斷聚集,這點不要忽視了。

茅台葡萄定價高為那般

@一路開雄:董師傅,茅台葡萄酒定價3299元,起初認為是利好,可這麼高的價格誰去買,那麼就是利空了?

@董師傅:你説的是茅台青鸞乾紅葡萄酒,定價為3299元/盒,產量僅9999盒,並非主打產品,走的就是高端路線。其實2020年11月,茅台葡萄酒也發佈過一款售價1399元每瓶的辛丑牛年生肖紀念酒,所以這個操作不足為奇,即不是利空也不是利多。另外,茅台葡萄酒2018年就扭虧為盈了,2020年全年實現銷售收入同比增長23%,利潤同比增長39.7%,算是集團另外一個業績增長極。多説一句,茅台葡萄酒有單獨上市的打算。