聯手居然之家、“賣子求生”,紅星美凱龍怎麼了?_風聞

智瑾财经-2021-07-15 12:04

出品 l 觀點財經

出品 l 觀點財經

作者 l 橙子

7月初家居行業出了一個大消息,傳統家居行業兩大巨頭紅星美凱龍和居然之家,從此前幾乎水火不容的對立關係,突然官宣達成戰略合作協議。

雙方就以下內容達成共識:

在全國範圍內維護家居市場的公平競爭秩序,堅決杜絕“二選一”等不公平競爭行為;

相互開放供應鏈品牌資源;

共同維護行業營銷秩序,堅決抵制低於成本價的市場傾銷行為;

落實“誠信第一”、“服務第一”的商業經營宗旨,保護消費者的合法權益;

共同推進行業數字化轉型升級。

圖片來源:網絡

圖片來源:網絡

總結下來就是,我們再不聯手,就要在互聯網浪潮的衝擊下,逐漸被行業邊緣化,而這波聯手與其説是雙方主動選擇,倒不如是行業競爭現狀下的倒逼。

而在更早些時候,紅星美凱龍還與遠洋集團旗下另類業務的投資和管理平台遠洋資本簽訂了一份含債權在內的資產包收購框架協議:

遠洋資本僅以10.3億元的價格戰略入股紅星企發,獲得18%股權,而這家紅星企發正是紅星美凱龍控股集團旗下的地產品牌。

今年剛過半,紅星美凱龍就連發兩張王炸,表面是優化資產佈局,實際上,恐怕還在於應對早已有之的資金鍊緊張問題。

一手託兩家

紅星美凱龍控股的家居和地產品牌

在聊紅星美凱龍之前,有必要從集團層面對這家公司做一個梳理。

當前,作為中國家居零售A+H第一股的紅星美凱龍(A股代碼:601828,港股代碼:01528),全稱叫紅星美凱龍家居集團股份有限公司,是紅星美凱龍控股集團的子公司,簡稱美凱龍。

主營家居裝飾及傢俱商城,資產類型相對較輕,由於佈局國內線下家裝商城較早,市場份額較高,依託龐大的國內消費市場,也被譽為“全球MALL王”。

另一家紅星企發,則是紅星美凱龍控股旗下的另一家子公司,成立於2010年,主營業務範圍涵蓋商業運營管理、不動產開發、是綜合性地產開發特色房企。是紅星美凱龍控股旗下的重要利潤來源,也是其難得的優質資產。

因此,在討論紅星美凱龍未來資本價值,以及當前經營現狀,都難以繞開這兩家公司。

美凱龍盈利表現不佳

先來看家居品牌美凱龍。

近年來隨着互聯網家居對美凱龍這類傳統家居企業的衝擊,其市場份額被不斷蠶食的同時,利潤表現也遭受波及,從其2018年登陸A股算起:

2017年,美凱龍實現營收109.6億元,營收同比增速為16.14%;2018年實現營收142.4億元,同比增速增至29.93%。

但此後美凱龍營收增速連續兩年下滑,2019年實現164.7億元,同比增速15.66%,增速較2018年下降了14.27個百分點。

再到2020年,美凱龍實現營收142.4億元,同比負增長13.56%,較2019年增速則大幅下滑29.22個百分點。

當然,這裏不排除2020年疫情對家裝市場的衝擊,但如此大的跌幅實在有些匪夷所思。

再反映到利潤表現方面,2017年美凱龍實現扣非後歸母淨利潤23.05億元,同比增長11.23%。

2018年扣非歸母淨利潤為25.66億元,同比僅微增11.31%。到2019年,該指標實現26.14億元,同比增速則大幅下滑至1.85%。

到2020年,由於全年營收表現不佳,其扣非後歸母淨利潤僅為11.62億元,同比增速首度出現負增長,達到-55.55%。

圖片來源:東方財富

圖片來源:東方財富

而導致美凱龍利潤表現不佳的根本原因,或許受互聯網家裝浪潮的衝擊,美凱龍整體營銷成本增加,市場份額逐漸萎縮,從而拖累整體利潤表現。

據iiMedia Research ( 艾媒諮詢 ) 數據顯示,從2015年的1533.5億元到2019年的3861.7億元,中國互聯網家裝市場規模逐年增長,2020年中國互聯網家裝市場規模繼續增長至4050.7億元。業內普遍認為,互聯網家裝市場未來將達到萬億市場規模。

目前土巴兔、酷家樂等都是互聯網家裝市場的龍頭玩家,這對以美凱龍、居然之家等以線下門店商城為主的傳統家裝企業而言,無疑是巨大沖擊。

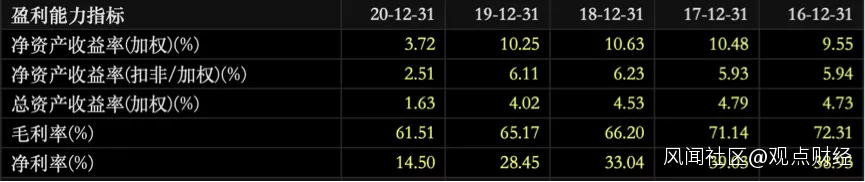

根據其財報披露,從2017年算起,美凱龍的毛利和淨利率連續4年下滑,尤其是淨利率表現,從2017年的39.03%逐年滑落至2020年的14.5%。

圖片來源:東方財富

圖片來源:東方財富

當然,導致美凱龍利潤表現逐年下滑的原因除了市場競爭更加激烈,還有一點在於美凱龍逐年增加的財務費用,做多美凱龍整體經營成本。

根據其歷年財報數據,截止到2015年末,美凱龍整體財務成本為7.72億元。到2017年才僅增加3.6億,至11.32億元。

但到2018年,其財務費用同比增加4.01億至15.33億元;

到2019年,美凱龍財務費用再度增加7.27億元,至22.6億元;

再到2020年,其財務費已增長至24.64億元。

圖片來源:東方財富

圖片來源:東方財富

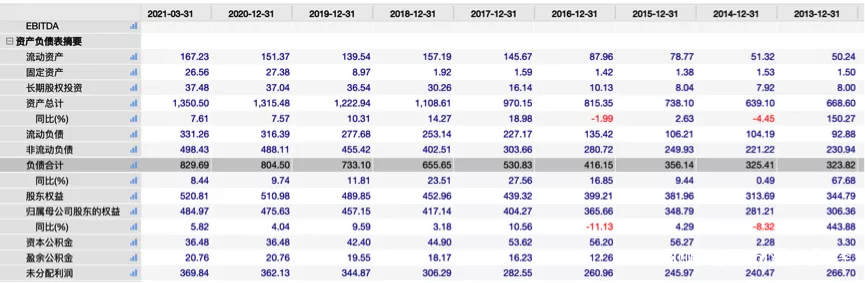

財務費用大幅上漲的背後,則是美凱龍近年來不斷膨脹的負債情況。

從2013年到2015年,美凱龍負債規模比較穩定的保持在300-350億元左右,但從2015年開始,隨着美凱龍為快速佔領傢俱市場而開啓瘋狂擴張,負債規模也在隨之增加。

據2020年年報,紅星美凱龍共經營家居商場達到了478家,商場經營面積超過2424萬平方米,資產體量已達千億。

而這一數字的背後,是逐年攀升的負債規模。2016年,其負債總額增至416.15億元,到2020年末,其負債總額已增至804.50億元。

圖片來源:萬得股票

圖片來源:萬得股票

資產負債率也從2016年的51.04%,增至2020年的61.16%。到今年一季度,美凱龍資產負債率則進一步增至61.44%。

圖片來源:萬得股票

圖片來源:萬得股票

而在其所有負債中,短期借款和一年內到期的非流動負債分別為34.48億元、118.97億元;而在手貨幣資金僅65.11億元,已無法覆蓋短期債務,缺口約88億元。

圖片來源:萬得股票

圖片來源:萬得股票

可以認為,龐大的債務壓力正在不斷壓縮美凱龍的現金流,儘管其近年來經營性現金流持續為正,整個2020年,美凱龍實現經營性現金流淨額41.6億元,但仍舊無法彌補債務問題帶來的資金缺口。

圖片來源:萬得股票

圖片來源:萬得股票

母公司資金壓力明顯

不得不“賣子求生”

更有數據顯示,紅星美凱龍家居的母公司紅星美凱龍控股的債務規模更大。

據上海清算所披露的最新一期財務報告顯示,截至2020年三季度末,紅星美凱龍控股集團債務總額達1860.8億元,且超4成資產被抵押,用於擔保融資,受限資產達1047.68億元。

具體來看,在母公司的受限資產當中,包括839.83億元投資性房地產因為被抵押而受限,173.63億存貨因為抵押擔保受限。

家居上市平台美凱龍的股票也曾有被紅星美凱龍集團多次質押的情況,截止2020年9月30日,紅星美凱龍集團合計持有美凱龍55.32%股權。

最近一起股權質押行為是在2020年11月和12月,紅星美凱龍集團分別質押了美凱龍7400萬股、6952萬股,對應的質押股份市值為6.93億元、6億元。

而大量資產被質押,也對母公司美凱龍集團的未來資產變現能力,造成較大的負面影響。

與此同時,家居品牌美凱龍和地產品牌紅星企發仍需資金輸血,也在進一步加劇紅星美凱龍的資金壓力。

相比美凱龍,沒有上市的紅星企發更加低調,沒有太多公開信息披露。據瞭解,紅星企發成立於2010年,主營房地產開發。

據紅星美凱龍控股一份債券募集説明書顯示,截至2020年9月,地產業務營收佔比35.9%,營收金額則為64億元,超過了主營業務“自營家居商場”的48億元,為營收佔比最大板塊,也是紅星美凱龍控股的優質資產之一。

不過,跟其他大多數房企一樣,紅星企發也是一家負債驅動型企業。

公開數據顯示,截至2020年6月末,紅星地產的主體紅星企發的負債總額達877.4億,其中流動負債達725.02億,佔比高達83%。

儘管紅星企發麪臨較大債務壓力,母公司也存在資金壓力,但紅星企發即便土儲充沛,卻未停止拿地步伐。

據中國新聞週刊統計數據,截至2019年一季度末,公司商業地產及住宅在建項目共計45個,在建項目可售面積1293.18萬平方米,已售面積514.14萬平方米,剩餘可售面積779.04萬平方米。

但克而瑞披露數據顯示:

2019年1至12月,紅星地產操盤金額達468.6億元,新增土地面積高達548.7萬平方米,新增土地貨值為607.9億元,在全國房地產企業中排第50位。

一邊是兄弟公司債務壓力高企,自身造血能力已顯頹勢,另一邊是母公司紅星控股資產變現能力不斷下降,在這樣的不利背景下,紅星企發卻依舊保持激進的拿地節奏,無疑加重母公司紅星控股的資金壓力。

而面對巨大的資金壓力,以及互聯網對傳統家居市場的衝擊,美凱龍選擇與居然之家戰略合作,或許是應對市場競爭的一劑良方,但收效如何還有待時間驗證。

另一方面,在當前房地產市場政策下,儘管房地產依舊是優質項目之一,但資本投資回報已經大不如前,且集中招拍掛、三道融資紅線等政策的出台,也在加劇房地產企業的資金壓力。

如今,紅星美凱龍控股選擇割肉,將紅星企發這一優質資產18%的股權出讓給遠洋集團,或許也是不得已而為之。

至於紅星美凱龍未來如何,從根本上來講,還在於能否解決當前資金鍊緊張的問題。

聲明:文章不構成投資建議,轉載請註明來源與作者