磨鐵文化IPO:會講故事,但不能只講故事_風聞

镜象娱乐-镜像娱乐官方账号-镜像娱乐,洞见文娱产业另一面2021-07-15 06:25

©鏡像娛樂原創

文丨柒

編輯丨張風屹

近日,根據深交所披露的信息顯示,曾出版過《明朝那些事兒》《盜墓筆記》等暢銷作品的磨鐵文化遞交了招股書擬赴創業板上市。

磨鐵文化創立於2007年,以圖書策劃與發行業務起步,在發展過程中將業務延伸至數字閲讀、影視劇策劃與開發等領域,致力於提供全方位的內容產品,打造版權全產業鏈運營能力,構建完整的內容產業生態。

招股書信息顯示,2018年至2020年,磨鐵文化分別實現營收7.58億元、7.91億元、8.82億元,兩年複合增速為7.90%,營收處於穩定增長狀態。

其中,圖書策劃與發行業務為其主要收入來源,三年分別實現營收5.62億元、6.56億元、6.81億元,佔主營業務收入70%以上;影視劇策劃與開發業務佔主營業務收入的比例分別為13.84%、5.80%和14.20%;數字閲讀業務營收則整體佔比約10%。

可以看到,磨鐵文化雖致力於提供全方位的內容產品,打造版權全產業鏈運營能力,但在營收上還不得不依賴圖書業務進行“供血”。圖書業務固然是版權全產業鏈上不可或缺的一環,但對於要在產業鏈上深耕的磨鐵文化而言,儘快讓其他環節上的業務成長起來才應是其接下來的主要任務。

三大業務

版權全產業鏈上的主心骨

招股書顯示,磨鐵文化的主營業務是提供全方位的內容產品,主要集中於圖書策劃與發行、數字閲讀、影視劇策劃與開發等三大業務類型,內容產品包括實體出版物、電子書、有聲讀物、知識付費產品、網絡文學、電影、電視劇、網絡電影、網絡劇集、動漫及衍生品等。

1、圖書策劃與發行業務

圖書策劃與發行業務是磨鐵文化的起步業務,主要圍繞版權的複製發行權及基於策劃發行的轉授權開展。目前仍處於穩步增長階段,其過去三年的複合增長率達10.10%。根據開卷信息統計數據顯示,在2020年,磨鐵文化整體市場碼洋佔有率為1.18%、新書市場碼洋佔有率為2.15%,分別在大眾圖書公司的排名中位於第二名與第一名。

從產品類別來看,文學類和社科類圖書是磨鐵文化的主要優勢產品,過去三年佔圖書策劃與發行收入的比例分別為84.49%、86.68%和84.39%,佔比相對穩定。這一點也可以從招股書披露的累計銷量前兩位的圖書中得到佐證:《明朝那些事兒》系列與《盜墓筆記》系列的累計銷量分別達3200萬冊、1500萬冊,其中前者為社科類圖書,後者為文學類圖書。

2、數字閲讀業務

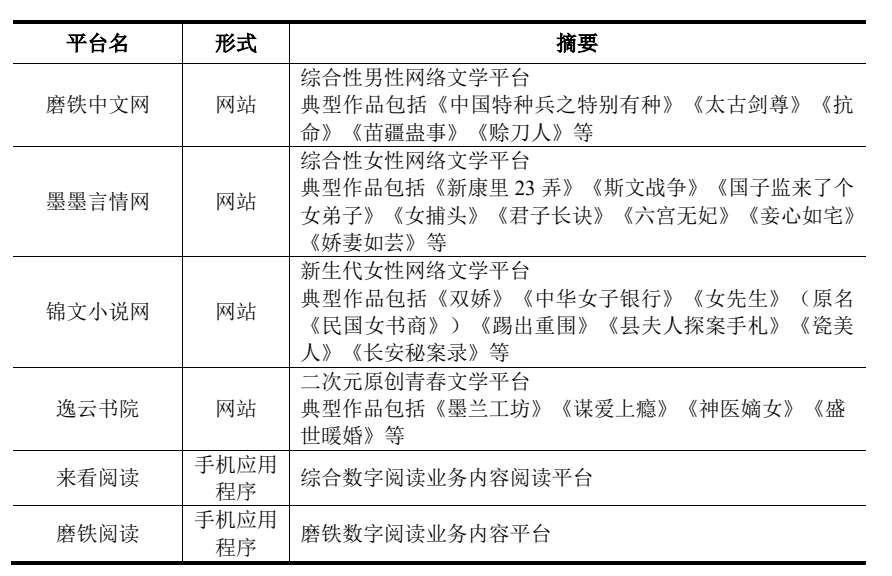

數字閲讀業務板塊成立於2011年,包括原創網絡文學、電子書和有聲讀物等產品類型,分為自有平台和第三方平台兩大類:自有平台包括磨鐵中文網、墨墨言情網、錦文小説網、逸雲書院等;第三方平台為與公司進行合作、銷售公司數字閲讀作品的外部平台,如亞馬遜、閲文集團、掌閲科技等。

截至2020年12月31日,磨鐵文化已累計簽約作家11937人,累計簽約作品13681部,網文平台則累計註冊用户4037萬,其中付費用户達283萬。毋庸置疑,數字閲讀業務板塊已經成為公司原創版權的重要來源:截至2020年12月31日,公司累計授權網文版權達605種,其中有聲改編授權411種、簡繁體出版授權159種、影視改編授權22部、遊戲改編授權6部、漫畫改編授權7部。

3、影視劇策劃與開發業務

為充分利用公司版權資源優勢,實現版權長期價值最大化,磨鐵文化於2013年成立影視劇策劃與開發業務板塊。該業務主要圍繞公司版權資源庫中的影視改編權、攝製權及轉授權開展,主要產品與服務為電影、劇集及版權交易等。

在公司體內,磨鐵文化利用自身的內容轉化能力與影視製作能力,對優秀版權進行深度開發與製作;在公司體外,磨鐵文化則利用自身版權優勢與參股公司及其他影視公司進行合作開發。

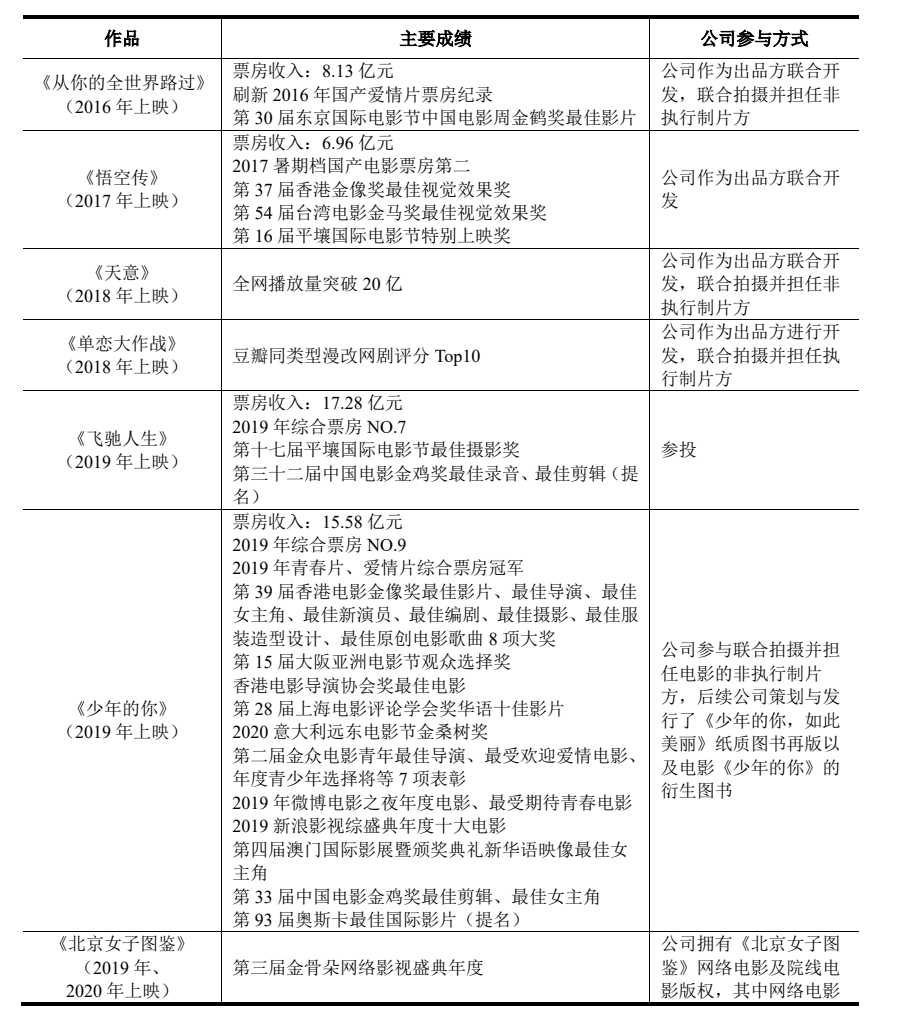

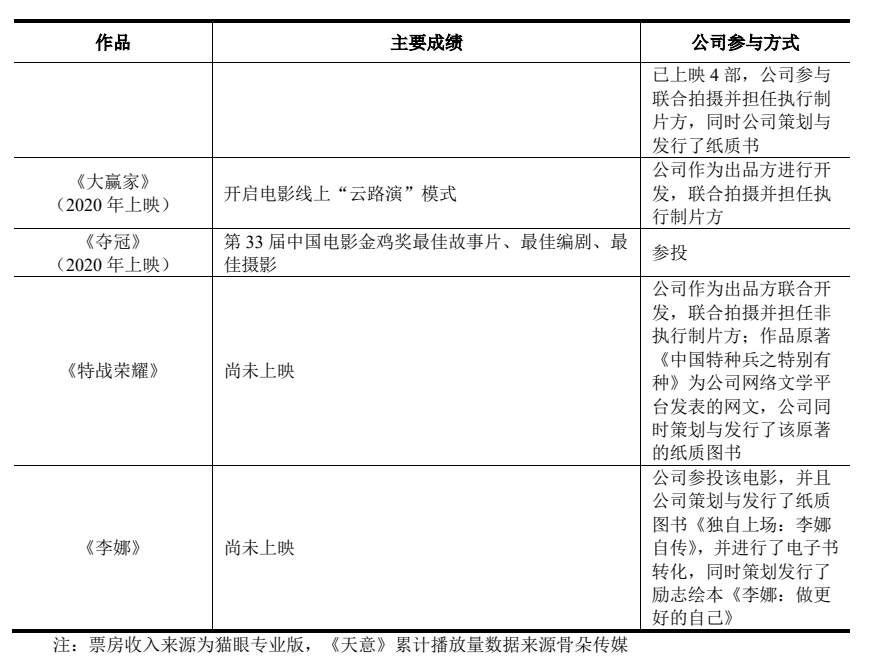

正是在這樣的策略下,磨鐵文化近年來參與了一系列影視劇的策劃與開發:聯合出品了《從你的全世界路過》《悟空傳》《少年的你》《大贏家》《北京女子圖鑑》等作品,參投了《飛馳人生》《奪冠》《李娜》等作品。

圖書策劃與發行業務以及數字閲讀業務為磨鐵文化版權獲取的重要來源,影視劇策劃與開發業務則可以成為公司實現版權長期價值最大化的重要途徑之一。正是依託三項業務的協同,構成了磨鐵文化構建版權全產業鏈運營體系的重要基礎。也因此,在招股書中,磨鐵文化又將圖書策劃與發行、數字閲讀、影視劇策劃與開發三項業務類型稱之為全產業鏈的內容創意產業業務。

而依託於公司內部全產業鏈的內容創意產業業務,以及公司與外部公司構建的版權全產業鏈運營的深度協作體系,磨鐵文化便有能力進行系統地規劃和整體、長期地運營,從而實現版權生命週期價值最大化。

“飛輪效應”有待進一步開發

事實上,在磨鐵文化看來,這種體系之所以能夠更好地服務版權並實現版權生命週期價值最大化,便在於其能產生“飛輪效應”:

首先,在產業鏈的垂直業務上的競爭力能讓磨鐵文化有機會獲取並運營優質版權;其次,垂直業務的不斷開拓和發展,推動形成了具有協同效應的版權全產業鏈運營體系,該運營體系又能更好地服務於優質版權;第三,優質版權的不斷獲取和積累,又會促使公司更好地提升產業鏈的垂直業務競爭力和版權全產業鏈的運營能力;最終,在產業鏈的垂直業務競爭力和版權全產業鏈的運營能力會吸引更多的原創作者將其原創內容交由磨鐵文化進行運營,進而助推公司持續不斷地獲得優質版權。

經過多年發展,“飛輪效應”其實在磨鐵文化的業務協同中已經有所體現。例如,在數字閲讀業務中脱穎而出的網文《國子監來了個女弟子》目前便已開發了紙質書以及相關網絡劇集、《少年的你》在上映後又由磨鐵文化負責了後續紙質圖書的再版以及電影的衍生圖書的策劃與發行。

但就目前來看,由於磨鐵文化在版權產業鏈上的探索不夠充分,尚未形成一套行之有效的方法論,其產業鏈上的“飛輪效應”仍有待於進一步開發。

在招股書中,磨鐵文化就有選取部分其在版權全產業鏈運營上有代表性的實踐案例進行展示。可以看到,在所選取的實踐案例中,除卻傳統的紙質書開發外,磨鐵文化對於版權的開發主要聚焦於單一的影視作品改編上,缺乏版權衍生品的深度開發。

這一點也可以從其主營業務的收入構成中看出:2018年至2020年,“其他”(主要包括漫畫類版權衍生品收入等,實現版權衍生品變現,促進版權資源增值)這一項目收入佔主營業務收入的比例僅分別為0.02%、0.03%、0.07%,所佔比例極小,對版權資源增值的貢獻極低。值得一提的是,在日本與美國等發達國家,衍生產品的生產銷售是主要的收入來源,其產生的收入甚至可以超過70%的比例。

另外,對版權進行單一開發的做法,除了未將版權價值充分發揮外,甚至還可能會使得版權原本的價值受到損害。

例如,《從你的全世界路過》與《悟空傳》因原有的IP熱度在上映前後都獲得了較高的熱度與不錯的票房,但兩部電影在口碑上卻紛紛折戟沉沙:前者票房8.13億元、豆瓣評分5.3;後者票房6.96億元,豆瓣評分5.0。

而在《悟空傳》上映之前,磨鐵文化便為其規劃了圖書、電影、遊戲、動漫、衍生品等全面聯動的計劃,但最後由於電影作品的表現不及預期,後續的各種開發也都不了了之。這樣的結果無疑與磨鐵文化一開始想要實現版權生命週期價值最大化的願景相悖。

因此,對於磨鐵文化而言,在版權全產業鏈上仍有很長的道路要走,“飛輪效應”也還有着巨大的潛力等待挖掘。

故事還需“強心劑”

招股書顯示,在2017年下半年,磨鐵文化先後兩次與部分投資方簽署了對賭協議。兩次對賭協議都要求磨鐵文化在2021年底前完成首次公開發行股票並上市。這兩次對賭協議雖然目前已經終止,但無不透露着磨鐵文化面臨着重大股東壓力。

因此,對於磨鐵文化而言,在未來的日子裏,其版權全產業鏈的故事可能更需要用亮眼的成績注入一劑“強心劑”,讓投資者對公司的潛力看得真真切切。

事實上,磨鐵文化有着創造亮眼成績的基礎。除了公司內部的全產業鏈的內容創意產業業務支撐之外,以戰略合作、合資、投資等方式與外部公司在版權全產業鏈運營上構建的深度協作體系也已初具雛形。

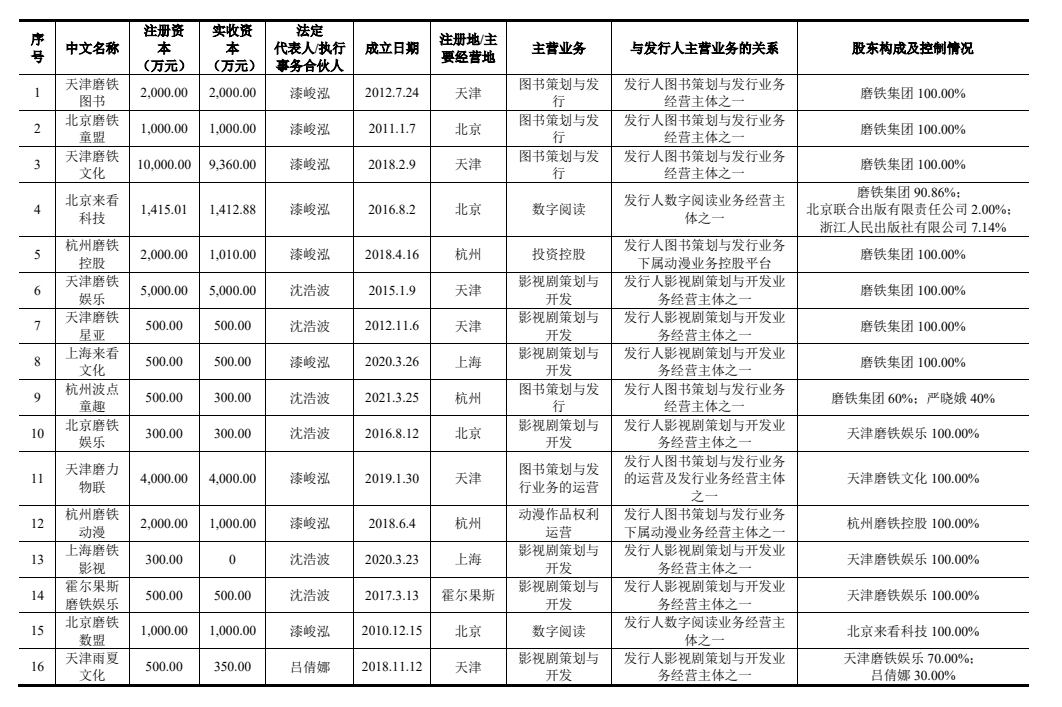

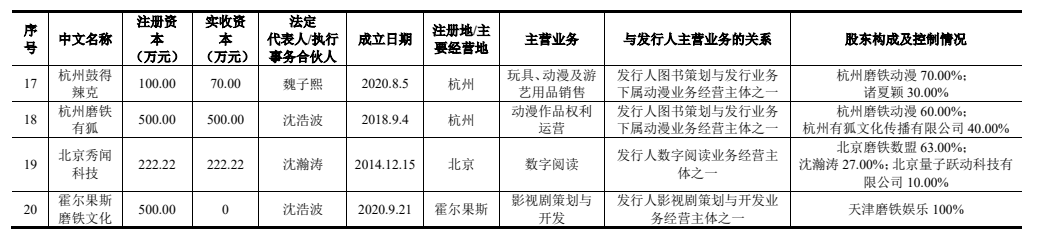

在境內控股的20家公司中,除了涉及圖書策劃與發行、數字閲讀、影視劇策劃與開發三大業務之外,磨鐵文化已經開始了在動漫作品權利運營與玩具、動漫及遊藝用品銷售上進行佈局。

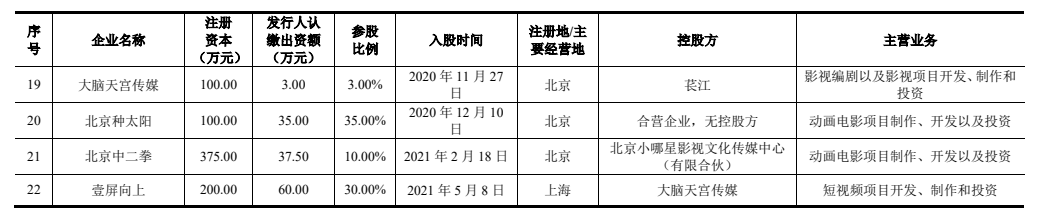

在境內參股的22家公司中,其主營業務雖然多為動漫電影、影視項目的開發、製作和投資,但也不乏存在有人工智能、有聲作品、知識付費、綜藝節目等方面業務的公司。

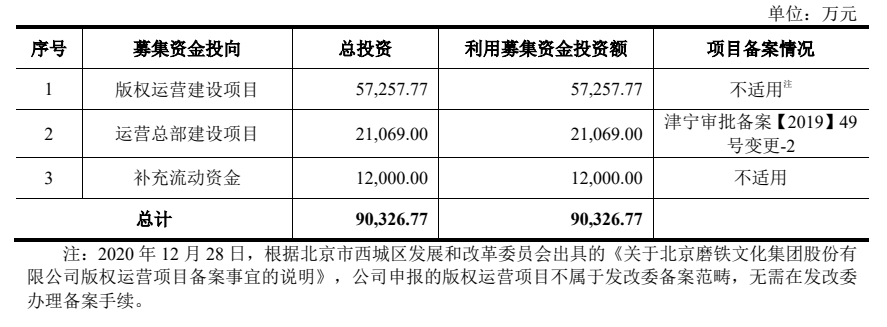

另外,磨鐵文化計劃此次募集資金9億元:5.73億將用於版權運營建設項目,2.11億元用於運營總部建設項目。其中,版權運營建設項目主要投資包括版權採購投入、版權加工投入以及市場開發與運營投入等,這有助於保持磨鐵文化在版權資源獲取方面的競爭優勢;運營總部建設項目主要涉及供應鏈平台建設、自動化設備的購置安裝以及辦公區域建設,這有助於提升公司在版權管理、產品運營、數據分析、經營決策等方面的信息化管理能力。

總的來説,磨鐵文化已經通過相關佈局讓自身擁有了產業鏈上的基本主體要素,逐漸形成了包括版權獲取、版權運營、產品研發、產品生產、產品銷售等核心環節的版權全產業鏈運營體系。若是此次上市成功,再加上版權優勢的發酵以及運營能力的提升,磨鐵文化很有可能在接下來的日子裏迎來較大的發展。

大的發展版圖雖然已經逐漸成型,但對於磨鐵文化而言,要想有“強心劑”提振投資人信心,其始終還是要回到對業務協同能力的考驗上。尤其是此次募集資金並沒有明確指出會對版權的相關衍生項目進行較大支出。在這樣的情況下,這意味着能否儘快讓其他環節上的業務成長起來,便成了磨鐵文化在版權全產業鏈中是否進步的評判標準。